本報記者 張穎

還有1個交易日便是春節長假,A股市場再現節前“焦綠”癥。三大指數全線回落,創業板指跌幅超3%。

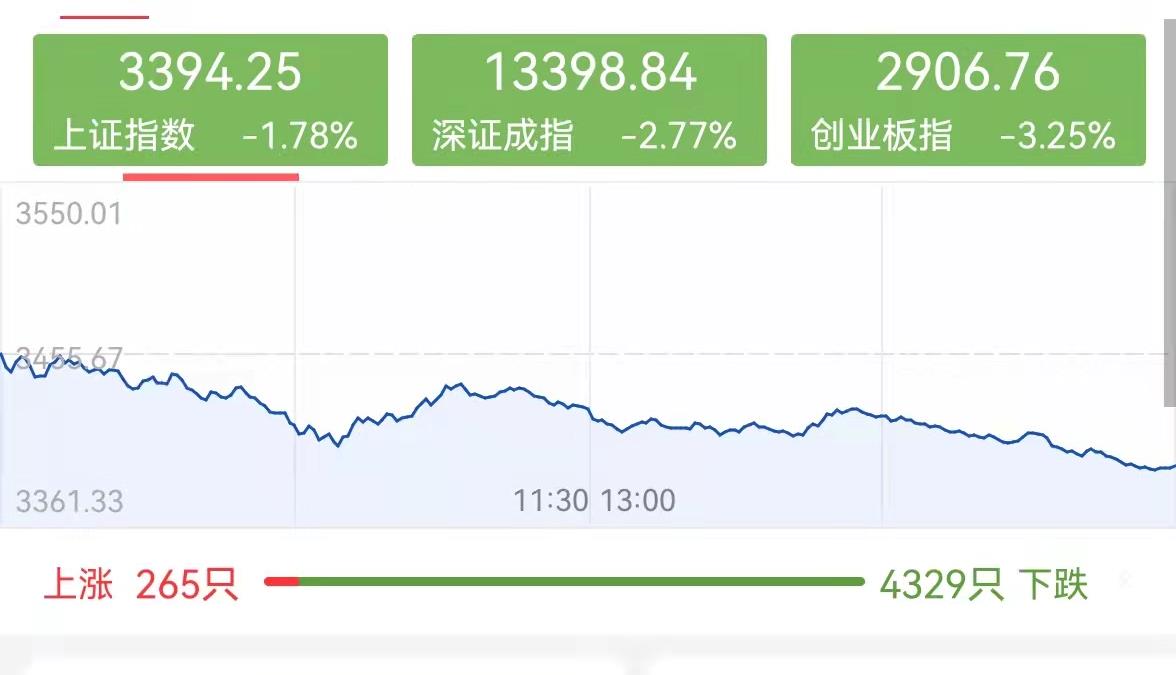

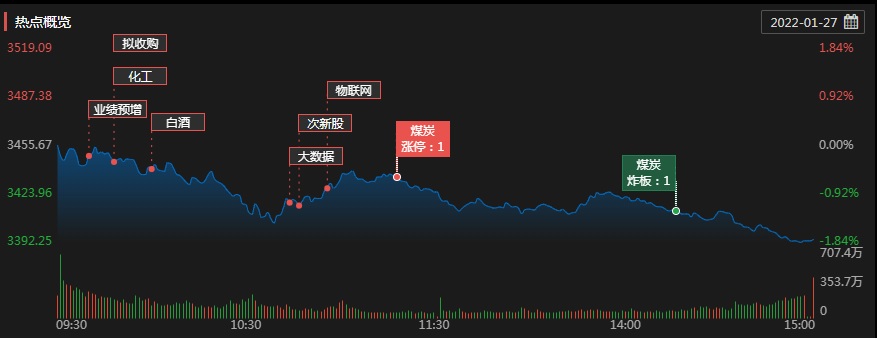

1月27日,A股三大指數持續走弱,集體收跌超1%,截至收盤,上證指數跌1.78%報3394.25點,失守3400點;深證成指跌2.77%報13398.84點,創業板指跌3.25%報2906.76點;滬深兩市合計成交額8229億元;北向資金凈賣出146.24億元;總體來看,兩市個股普跌。

行業板塊方面,從申萬一級行業來看,全部行業均為下跌態勢。其中,煤炭和銀行等兩行業跌幅最小,不到1%,而計算機行業跌幅居首,達5.27%。

熱門板塊方面也是全軍覆沒,集體下跌。新冠藥物、銀行類等板塊表現相對堅挺,午后一度活躍,板塊跌幅在1%以內。智慧政務、數字貨幣、計算機設備、貴金屬等板塊跌幅居前。

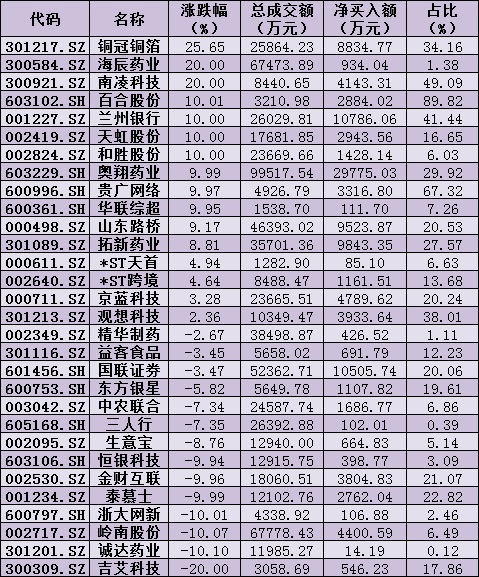

盡管市場一片下跌之聲,但依然有部分個股,逆市走強,表現亮眼。周四,銀行股護盤,蘭州銀行強勢漲停,報收于5.83元。成交金額達11.88億元,換手率達38.45%。當日營業部凈買入11902.60萬元,凈買入占比10.02%,勇登龍虎榜。

對于銀行股的投資,中國銀河證券分析認為,目前,政策托底宏觀經濟,利好銀行經營環境改善,助力信貸投放增加和資產質量優化。多家上市銀行已披露2021年度業績快報,營收增速延續改善之勢,凈利保持較快增長,不良率和撥備覆蓋率兩項指標表現良好,基本面整體穩中向好,對估值形成支撐。當前板塊估值處于歷史低位,配置價值凸顯。

周四(1月27日)個股搶籌龍虎榜情況:

制表:張穎

對于近日震蕩整理的大盤,A股后市何去何從呢?各大機構各持己見,觀點不一。

中信證券:美聯儲議息會議進一步偏鷹表態下,3月加息幾乎成定局,上半年貨幣寬松退出節奏更快,引發全球權益市場負面共振。在對長假期間海外市場繼續調整的擔憂下,A股部分資金提前離場,導致市場負面情緒過度釋放。首先,市場短期調整偏離國內貨幣寬松的趨勢,美聯儲寬松退出等外部變化并不會制約“以我為主”的國內政策風格,也不改變外資長期增配A股的趨勢。其次,市場短期調整亦偏離政策支撐下的基本面趨勢,國內經濟下行壓力最大時點已過,貨幣先行發力超預期后,其它部委和地方的接力預計將形成政策合力,“政策底”已經明確。最后,美聯儲上半年政策退出路徑已明確,美股和美債前期充分反應后敏感度已降低,預計長假期間海外市場實際風險已經不大。“情緒底”和“市場底”共振下,A股的超調帶來了布局上半年行情的更好買點。

銀河證券:2022年開年以來,A股回調已釋放一定風險,目前估值也已經下跌至較低位置,具備反彈空間。同時,我國正處于穩增長政策逐步發力的階段。后市來看,待投資者情緒企穩、部分賽道風險逐步釋放后,穩增長帶動的春季行情或將逐步開啟。

國盛證券:短期市場或以急速下探后的震蕩整理為主,若上漲伴隨成交量有效放大可視為做多信號,技術面等待KDJ超賣金叉,時間上看,本月27號的美聯儲議息會議后也許會有反抽效應,政策拐點在二月份到三月份,春節后將迎來全國兩會時間窗口,適當保持倉位控制,中期關注大金融能否帶動市場走出“春季躁動”行情,關注年報績優股的逢低布局機會。

冬拓投資基金經理王春秀:今天除了以銀行、地產、煤炭為代表的價值板塊以及新冠治療板塊比較堅挺之外,其它板塊跌的都很猛。主要原因是春節長假來臨,期間不確定因素太多,而且近期外圍負面因素居多,包括機構投資者在內的很多投資者都選擇在節前賣出避險。長假和外圍因素的擾動都是暫時的,未來隨著假期的結束,A股還是會回到結構性行情的軌道。

建泓時代投資總監趙媛媛:今晨鮑威爾“不排除每次會議都加息的可能,需要大規模縮表”的表態比市場預期的更鷹,導致外資今日大幅流出A股。2月國內基礎貨幣增量高于1月的概率較小,中上旬即使有矯正性反彈高度也有限。進入3月后如1-2月經濟數據不如預期引發新一輪刺激猜想則有可能引發A股新一輪上漲。建議投資者在2月中上旬以反彈減倉為主,下旬后再尋機布局。

私募排排網基金經理胡泊:近期宏觀經濟數據不及預期,經濟層面的不確定因素也在增加,同時美聯儲的加息縮表導致美股的回調對A股的信心也產生了比較大的影響,因此在多方面的利空因素疊加之下,近期股市出現了一輪快速的回調,主要的指數回調幅度都在10%-15%之間,個股的調整幅度甚至更高,尤其是前期漲幅較大的高景氣賽道個股。這更多也是節前市場悲觀情緒的共同的影響,長期看,今年整體的市場流動性仍然可以保證,所以出現系統性風險的概率還是極低的,在充分調整之后,市場仍會呈現出比較好的投資價值,建議在調整的過程中,要敢于積極布局,節前可能會是最好的布局時點。

鴻風資產投資總監黃易:市場經過前期快速殺跌調整,目前或已進入尾聲,股市估值性價比提升。1、國內仍處于貨幣政策寬松窗口期,央行維護流動性合理充裕具有很強的確定性,近期資金面接連釋放積極信號,北向資金加快凈流入力度;2、美聯儲加息預期基本落地,短期美債收益率或向下小幅調整,美股市場可能迎來階段性修復;3、春節后各地重大項目集中開工,穩增長動能將進一步夯實,負面預期將加速消化;4、高景氣行業經過快速調整,估值又回到較為合理水平,結合成長性考慮,投資性價比提升,勝率很高。后續市場大概率仍是結構性行情,重點關注高景氣行業如光伏、新能源車、半導體及穩增長的基建板塊。

(編輯 孫倩)

超500家公司凈利預計翻番 16股獲北上資金加倉2022-01-28 03:24

機構:看好節后風險偏好回升2022-01-28 03:02

近八成投顧看漲2022年股市 權益類資產最值得配置2022-01-27 02:33

民族品牌指數漲0.57% 半導體類成分股漲幅居前2022-01-27 02:28

市場預期逐步改善 “持股過節”成機構新共識2022-01-27 02:27

超500家公司凈利預計翻番 16股獲北上資金加倉2022-01-28 03:24

機構:看好節后風險偏好回升2022-01-28 03:02

近八成投顧看漲2022年股市 權益類資產最值得配置2022-01-27 02:33

民族品牌指數漲0.57% 半導體類成分股漲幅居前2022-01-27 02:28

市場預期逐步改善 “持股過節”成機構新共識2022-01-27 02:27

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注