本報記者 趙子強

1月6日,A股三大指數探底回升,集體收跌,截至收盤,上證指數收報3586.08點,跌0.25%,深證成指收報14429.51點,跌0.66%,創業板指收報3127.48點,跌1.08%;滬深兩市合計成交額11367億元,兩市成交額連續第5個交易日破萬億元;總體來看,滬深京三市個股漲多跌少。

與此同時,北向資金1月6日合計凈買入-66.38億元。其中,滬股通凈買入-22.17億元,深股通凈買入-44.21億元。

制表:趙子強

周四,行業板塊漲少跌多,從申萬一級行業來看,有13個行業實現上漲,建筑裝飾漲幅居首,達3.57%,建筑材料與鋼鐵行業緊隨其后,均漲超2%;美容護理跌幅居前,達2.46%。

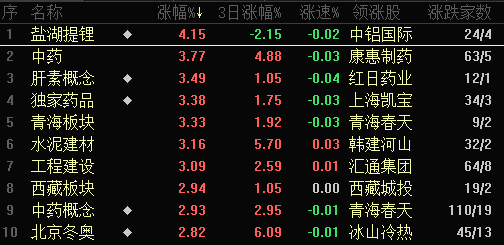

鹽湖提鋰板塊領漲

東方財富板塊中鹽湖提鋰漲幅居首,漲4.15%,有24只個股上漲,占比85.71%,其中,兆新股份、東華科技、西藏城投、西藏礦業、金圓股份、中鋁國際收10CM漲停,西藏珠峰、藏格礦業等漲幅超5%。

東北證券表示,看好鋰行業高景氣度持續性。需求方面,新能源車產業鏈已步入內生增長時代,需求剛性增加;供給方面,優質新礦稀缺,未來資源端增量有限,且行業供給秩序較上一輪周期更優,正在坐享價格紅利的龍頭或謹慎放量。未來3年行業供需矛盾突出,支撐鋰價長期維持高位,業績釋放確定性高、邊際改善顯著的鋰資源標的配置價值凸顯。

國金證券表示,今年碳酸鋰生產端的增量相當有限,但是需求增量充足,很可能會漲到50萬元/噸。新能源車補貼退坡對需求影響不大,如果不是疫情原因,退坡早就開始實施了。2022年碳酸鋰是短缺的,甚至2023年也會短缺。供給端的很多項目都是2023年下半年甚至年底投產,產線建成之后還需要時間進行調試,2023年是沒有多少增量的,依然會供不應求。

天風證券表示,近期電池級碳酸鋰、氫氧化鋰延續漲勢,國內外高鎳三元裝機量逐漸放量,電碳突破27萬元/噸;中期看好全球高鎳化趨勢加速,鈷資源供給擾動下價格有望突破50萬元/噸,擁有資源優勢的鋰鹽企業有望充分享受價格彈性,鈷鎳前驅材料一體化有望受益量價齊升。關注標的彈性角度:永興材料,融捷股份;長周期角度:天齊鋰業,贛鋒鋰業。鈷關注華友鈷業、盛屯礦業、寒銳鈷業等。

信達證券表示,在鋰價突破歷史高點之前,鋰相關公司投資主要以鋰價為“錨”,隨著鋰價突破歷史高點后,則逐步以業績為“錨”,2022年鋰業公司業績將會大幅增長。同時在全球鋰資源持續緊缺的大背景下,鋰資源企業價值有望再重估,建議重點關注鋰資源儲備豐富、業績可即期兌現的低估值企業。關注:天齊鋰業、贛鋒鋰業、永興材料、盛新鋰能、中礦資源、科達制造、西藏礦業、藏格礦業、川能動力等。

資金追捧一帶一路

東方財富板塊中一帶一路漲1.34%,資金流入41.4億元居首,有119只個股資金凈流入,占比46.12%,其中,三一重工(9.50億元)、中國電建(9.17億元)資金凈流入超9億元,此外,中國能建、中國船舶、中國鐵建、中國建筑、海螺水泥、中國中鐵、東方電氣、中國中冶、中國交建、中聯重科、中天科技等11只個股資金凈流入均超1億元。

消息面,2022年1月5日,國家發展改革委副主任寧吉喆與摩洛哥外交、非洲合作與海外僑民部大臣納賽爾·布里達分別代表中摩兩國政府簽署了《中華人民共和國政府與摩洛哥王國政府關于共同推進“一帶一路”建設的合作規劃》。

天風證券:中證國企一帶一路指數集中多項利好并聚攏大盤價值股,易方達國企一帶一路ETF在同類產品中表現較優,投資方向均與“一帶一路”沿線巨大市場需求相匹配,具備長期投資價值。

今日A股市場震蕩回落,未來將如何演繹?

方信財富投資基金經理郝心明:節后三個交易日市場連續調整,新能源,半導體,軍工,CXO等熱門賽道股均遭到重創,市場下跌或許跟機構新一年的重新布局調倉有關,反觀眾多中小盤股票并非機構重倉股表現的十分抗跌,市場暫時沒有主攻方向。2022年我們認為國內貨幣政策“以我為主”的逆周期調節將呵護利好資本市場,疫情因素使得政策效果在不同行業上產生了極端分化的預期,強者更強弱者更弱,資源向確定性領域不斷聚集的趨勢依然存在,行業間此消彼長無法形成合力,難有全市場趨勢行情。而國際市場情況更加復雜,疫情、通脹等因素導致一些國家的貨幣財政政策和經濟投向發生變化,對于美國收緊流動性的事實要給與重視。我們對于2022年的判斷是滬深300指數大概率震蕩微上,當結構性分化過于激烈的時候會有一定的回歸,但是依然是此消彼長,指數震蕩的同時板塊間存在結構性機會。

建泓時代投資總監趙媛媛:由于12月的降準,今年的跨年行情提前在去年11、12月反應。1月再次降準降息的概率小,基礎貨幣呈現邊際減少,加上中移動上市、美聯儲再次鷹調等事件沖擊,指數開年不利。但中央經濟工作會議基調并未改變,經濟具備微弱的復蘇期特征,股票資產仍然值得超配。在行業風格上,由于利率將在上半年持續下滑并提升了市場風險偏好,建議超配以能源基建、交通基建、地產下游為代表的周期股,以及以汽車智能化、先進制造為代表的成長股。

鴻涵投資基金經理呼振翼:我們對2022年有不低的期待,年初的流動性展望是積極的。整體市場對經濟增速下行是有充分的預期的,對流動性改善也是有預期的。市場結構看,核心資產調整一年,四季度景氣資產也不同幅度的回落,量化的收益在四季度也有均值回歸,整個市場在一季度是有余地展開一次規模行情的。全年走勢則要觀察在下半年宏觀面和海外流動性,我們認為核心還是在內部,市場的內部看,具備了全年高收益的可能。

(編輯 孫倩)

最火賽道開年遭“重錘” 還能不能買?私募最新策略來了2022-01-07 05:42

哪些賽道將成銀行理財投資主線?理財公司密集調研這些個股!2022-01-07 05:40

2021年A股股權激勵總量超預期 多期激勵常態化2022-01-07 05:36

北上資金仍穩扎穩打2022-01-07 05:29

內外因疊加沖擊A股 賽道切換醞釀新機2022-01-07 05:29

最火賽道開年遭“重錘” 還能不能買?私募最新策略來了2022-01-07 05:42

哪些賽道將成銀行理財投資主線?理財公司密集調研這些個股!2022-01-07 05:40

2021年A股股權激勵總量超預期 多期激勵常態化2022-01-07 05:36

北上資金仍穩扎穩打2022-01-07 05:29

內外因疊加沖擊A股 賽道切換醞釀新機2022-01-07 05:29

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注