本報記者 吳珊

11月17日,A股三大指數集體上漲,截至收盤,上證指數漲0.44%,報3537.37點;深證成指漲0.67%,報14711.18點;創業板指漲0.81%,報3421.33點;滬深兩市合計成交額10371.76億元,連續第19個交易日突破1萬億元;總體來看,兩市個股普漲。

北向資金持續分化“賣滬買深”,11月17日,北向資金凈賣出2.38億元,其中,滬股通凈賣出10.33億元,深股通凈買入7.95億元。

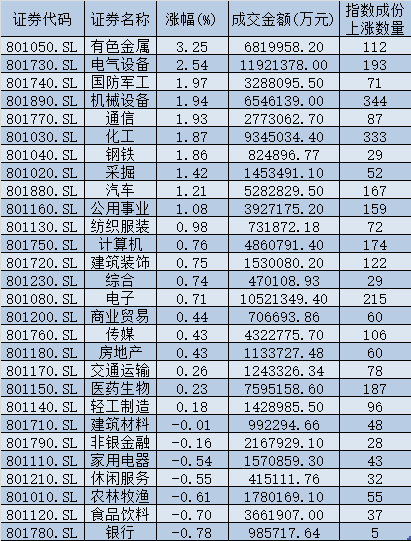

從申萬一級行業來看,有21個行業實現上漲,其中,有色金屬、電氣設備等行業漲幅居前均超2%,漲幅分別為3.25%、2.54%;另外,銀行、食品飲料、農林牧漁等行業則震蕩走低。

周三(11月17日)申萬一級行業市場表現:

制表:吳珊

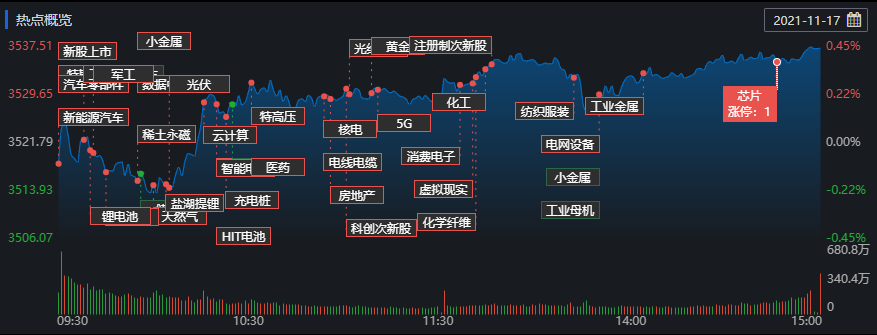

從盤面熱點來看,賺錢效應偏強,業內人士普遍認為,需重點關注和把握結構性機會。在配置方向上,不少券商將目光投向了高景氣賽道。

鋰電池板塊強勢拉升

鋰電池概念今日盤中走勢強勁,截至收盤,科恒股份、金銀河、鵬輝能源等個股“20cm”漲停,橫店東磁、西藏珠峰、永興材料、融捷股份、天齊鋰業等個股也紛紛漲停。

今年以來,新能源成為市場寵兒,新能源電池所需要的原料碳酸鋰倍受熱捧,價格不斷上揚。截至11月15日,電池級碳酸鋰的價格為19.5萬元/噸,而在三個月前,還不到9.5萬元/噸。年初至今,碳酸鋰的漲幅已經超過230%。

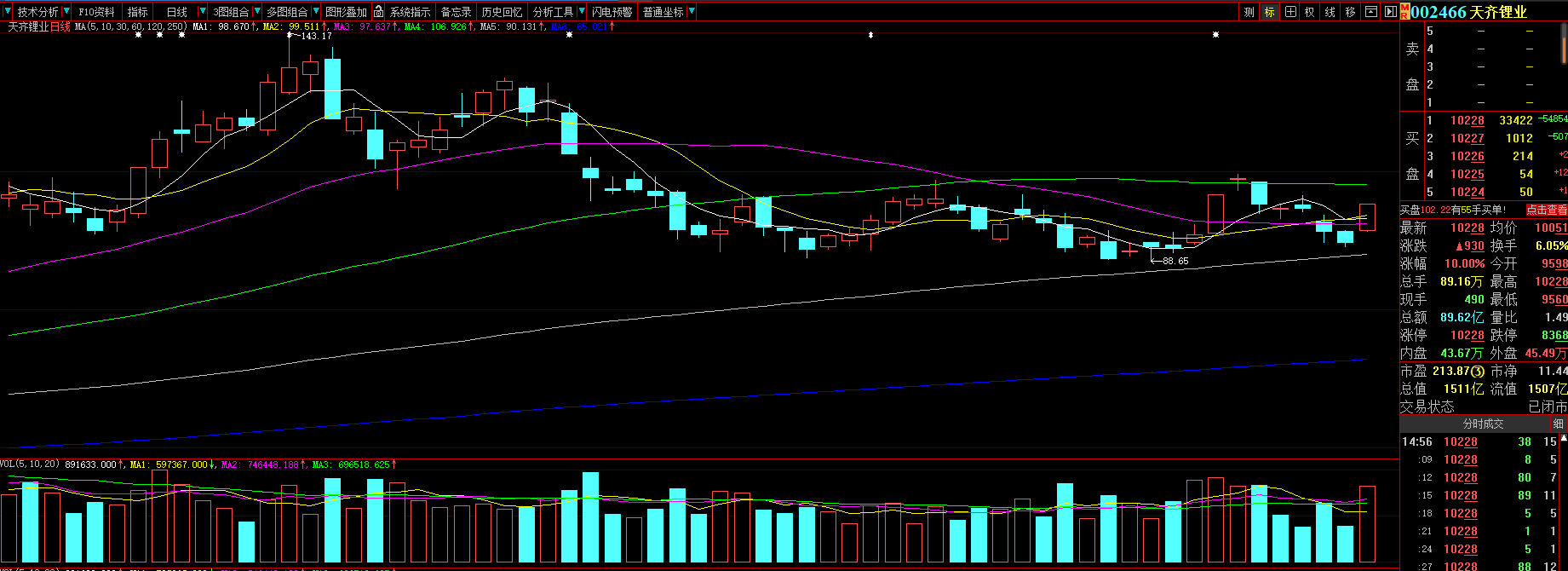

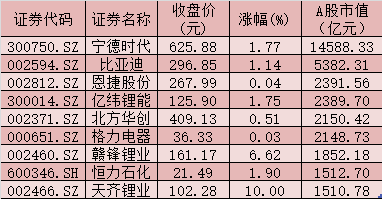

在今日股價漲停的個股中,天齊鋰業最新總市值再次超過1500億元。

對于近期許多有色金屬公司進入了鋰行業的現象,天齊鋰業回復稱,隨著“碳中和”、“發展綠色經濟”逐步成為全球主要經濟體的共識,大力推動新能源汽車產業鏈發展已是大勢所趨,部分鋰離子電池廠商加速產能擴張,下游正極材料訂單回暖,鋰化工品價格逐漸上漲,市場對鋰資源的認識也在更新。鋰資源端由于其戰略意義,獲取和控制難度將逐步加大,因此,鋰資源將成為中長期限制行業發展的關鍵因素。長期看,隨著鋰電、儲能電池產業的發展,鋰資源的重要性將越發凸顯,鋰資源企業的議價能力和產業鏈地位將不斷提升。在后續發展中,資源優勢可能會比其他優勢更容易凸顯出來。

表:截至11月17日收盤總市值在1500億元以上的鋰電池概念股

制表:吳珊

工業母機概念爆發宇晶股份6日5板

工業母機概念再度爆發,包括東土科技、宇晶股份、青海華鼎等在內的7只概念股漲停。

在疫情沖擊全球產業鏈供應鏈的背景下,中國制造業率先實現復工復產。受益于制造業需求拉動,工業母機企業也出現訂單爆滿、一機難求的景象。

值得注意的是,宇晶股份在最近的6個交易日已斬獲5個漲停板。

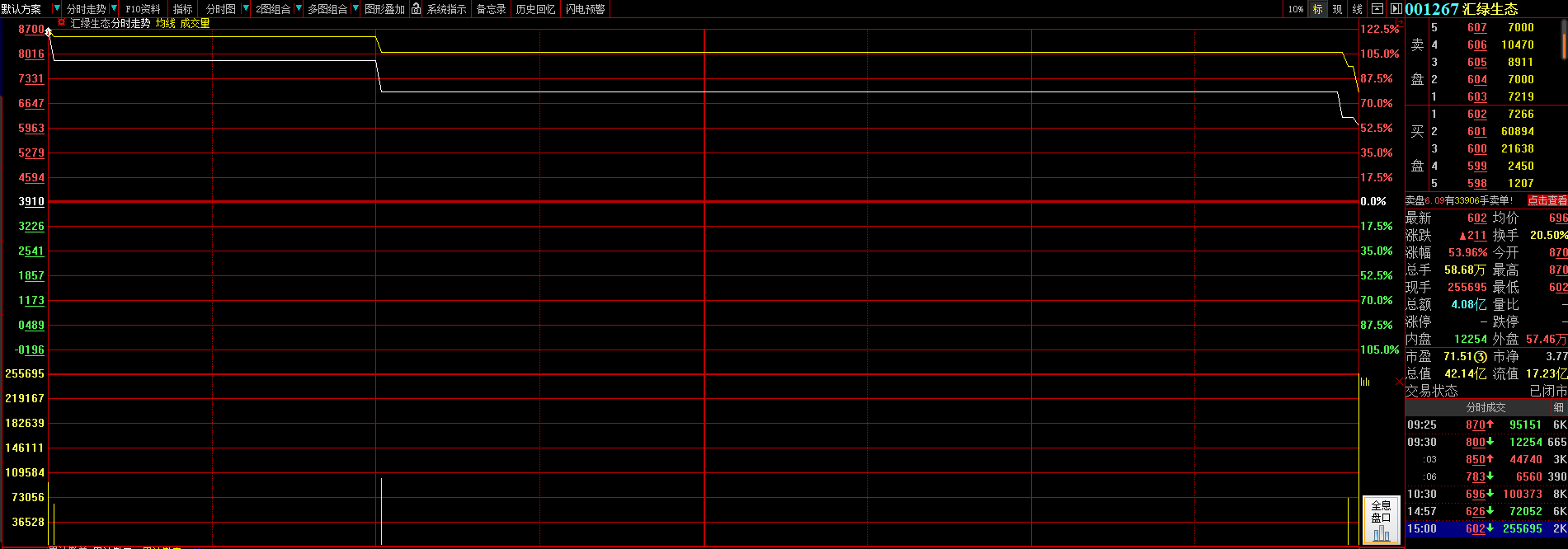

匯綠生態盤中暴漲122%兩次臨停

11月17日早間,時隔16年重返A股的匯綠生態科技集團股份有限公司(下稱“匯綠生態”)在深交所主板上市。該股開盤漲122.51%,報8.70元。

這是退市新規實施以來首家重新上市的公司,也是繼招商南油(原長航油運)、國機重裝后,A股第三家重新上市的公司。

盤初,深交所公告稱,匯綠生態盤中成交價較開盤價首次下跌達到或超過10%,根據有關規定,自9時30分04秒起對該股實施臨時停牌,于10時30分05秒復牌。

復牌后不久,深交所再度公告稱,匯綠生態盤中成交價較開盤價首次下跌達到或超過20%,自10時30分05秒起對該股實施臨時停牌,于14時57分00秒復牌。此次停牌前,匯綠生態漲78.01%,報6.96元。

最終在11月17日15:00收盤,匯率生態漲53.96%,報6.02元。

對于近期市場表現及未來投資機會,受訪機構普遍持有謹慎樂觀態度,中長線機會在不遠處。

芬德資本基金經理陳杰城:上證指數3700點雙頂下來的這一波下跌已到下半場。近期行情比較乏味,短線仍處于震蕩探底過程中,但中長線機會在不遠處。目前隨著股市逐步調整,機會在慢慢接近。等這波市場充分調整后,年底及明年上半年會迎來較好行情。后續可關注低估值的金融股(銀行、券商、保險)、中字頭老基建及上證50。

私募排排網基金經理胡泊:當前熱點比較散亂又難以持續,整個四季度缺乏機會,因此市場資金更多是在布局明年的投資機會。明年有幾個方向可能會有機會,其一,高景氣的新能源車相關賽道;其二,上游資源品價格回落之后,下游的消費品利潤可能會出現反轉。

安爵資產董事長劉巖:當前市場行情處于震蕩上行中,從板塊表現來看,今天上漲的板塊大都在業績增長上有著很高確定性,這也符合目前市場主流投資認知,說明市場開始更加理性,前期頻繁板塊切換風格有緩解趨勢。市場正在逐步發掘成長性明確的板塊,作為未來投資的目標,投資者可以多從比較確定性業績成長入手配置。

匯鴻匯升首席投資官張輝:隨著穩增長、寬貨幣的預期逐步擴散,市場開始把注意力一方面放到股價調整幅度足夠大的滬深300行業龍頭上,但考慮到滬深300非金融板塊三季報業績并無亮眼表現,同時政策托底預期力度可能不及預期,因此明顯的風格切換發生的可能性不大。當前權益風險溢價較為合理,A股估值并不貴;基本面上,雖然實體周期在下行,但信用周期維持上行,宏觀流動性在逐步恢復,對A股形成支撐。經過近期的回調,市場擁擠度已經下降到均值水平附近,同時結構分化問題也已經緩解,綜合來看,當前對權益資產轉為偏樂觀,倉位為先,因此建議總體保持均衡的配置,控制整體資產的波動。

巨澤投資董事長馬澄:市場近期量能始終沒有放大,可以說近期市場就是圍繞受CPI上漲帶來的消費防御類板塊和受“雙碳”政策長期利好的高成長板塊來回輪動。從投資邏輯上講這是完全正確的,因為消費類板塊調整已經接近一年,估值泡沫一定程度得以消化,疊加明年一二季度CPI大概率走高,這將大大提升消費板塊的業績。而在當前“雙碳”政策的大背景下,風能、光伏和鋰電這三條主線無疑是成長性最好的賽道,是長期資金必配的選項,堅定看多。不過值得提醒的是,風能、光伏、新能源鋰電目前的估值對比來看,風能的估值是最低的,核心標的估值只有20倍-30倍,低估;光伏核心標的估值在40倍-60倍,適中;鋰電池估值整體在70倍-150倍左右,相對高估。所以,風能和光伏資產配置相對安全,而新能源鋰電板塊今年業績基數較高,如果明年業績增速出現下滑不達預期,鋰電板塊的短期高估是有風險的,這是投資者需要注意和防范的。

(編輯 白寶玉)

滬深三大指數延續震蕩走勢,白酒股集體大漲貴州茅臺重回1800元!1...2021-11-16 19:54

北交所開市首日10只新股股價漲幅均超100% 71家平移上市公司股價...2021-11-15 20:04

MSCI中國A股指數新納入50只成份股,新能源概念股占15席2021-11-15 19:50

美股遭遇“高位震蕩周”,我國黃金ETF持倉74噸刷新紀錄!A股機會...2021-11-14 17:31

滬深三大指數延續震蕩走勢,白酒股集體大漲貴州茅臺重回1800元!1...2021-11-16 19:54

北交所開市首日10只新股股價漲幅均超100% 71家平移上市公司股價...2021-11-15 20:04

MSCI中國A股指數新納入50只成份股,新能源概念股占15席2021-11-15 19:50

美股遭遇“高位震蕩周”,我國黃金ETF持倉74噸刷新紀錄!A股機會...2021-11-14 17:31

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

| 21:52 | 迪森股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注