本報記者 趙子強

本周要聞匯總

1.習近平:采取負責任的宏觀經濟政策維護國際經濟金融體系穩健運行

10月30日,國家主席習近平在北京以視頻方式出席二十國集團領導人第十六次峰會第一階段會議并發表重要講話。習近平指出,主要經濟體應該采取負責任的宏觀經濟政策,避免對發展中國家的負面外溢影響,維護國際經濟金融體系穩健運行。

2.證監會公布北交所基礎制度基本明確開市時間

10月30日晚間,證監會發布了北京證券交易所基礎制度,并明確了基礎制度的生效日期為11月15日施行。這一規則生效時間,市場猜測或也是北交所正式開市日期。北交所開市后新三板市場精選層超過68家公司將全部平移進入北交所。

3.統計局:10月份中國制造業采購經理指數(PMI)為49.2%

10月份,中國制造業采購經理指數(PMI)為49.2%,比上月下降0.4個百分點,繼續低于臨界點,制造業景氣度有所減弱。從企業規模看,大型企業PMI為50.3%,比上月略降0.1個百分點,但仍高于臨界點;中型企業PMI為48.6%,比上月下降1.1個百分點,低于臨界點;小型企業PMI為47.5%,與上月持平,低于臨界點。

4.監管再升級!微信、淘寶、抖音或將納入“超級平臺”監管

中國互聯網平臺監管迎來升級!10月29日,國家市場監督管理總局發布了關于對《互聯網平臺分類分級指南(征求意見稿)》《互聯網平臺落實主體責任指南(征求意見稿)》公開征求意見的公告,將互聯網平臺分為三級:超級平臺、大型平臺和中小平臺。

5.國家發改委:電廠存煤突破1億噸

隨著煤炭產能進一步釋放,大秦線檢修完畢,電煤中長期合同履約和調運提速,全國統調電廠供煤水平屢創歷史新高。特別是10月下旬以來,統調電廠日均供煤大于耗煤140萬噸以上,存煤加快回升。近期,日均供煤連續突破800萬噸,比耗煤多200萬噸,存煤水平回升至1億噸以上,比9月底增加近2500萬噸。其中,東北三省統調電廠存煤1250萬噸,較9月底增加超過600萬噸,提升近1倍,已達到去年同期水平。從每日鐵路裝車、港口裝船情況來看,預計存煤水平會進一步提升。

6.打壓中企腳步仍未停下!美參院投票通過“2021年安全設備法”全面封堵華為中興

美國打壓中企的腳步仍未停下!據路透社29日報道,美國國會參議院當地時間28日通過了“2021年安全設備法”,該法案以“國家安全”為名,要求美國聯邦通信委員會(FCC)不得再對已被列入“威脅國家安全”名單的公司頒發新的設備牌照,以阻止華為、中興等中國公司的通信設備進入美國電信網絡。

本周市場回顧

1.股票市場

A股市場:本周(10月25日-10月29日,下同),A股三大指數震蕩微漲。上證指數累計周漲幅-0.98%,報3547.34點,深證成指周漲幅-0.29%,報14451.38點,創業板指周漲幅2.00%,報3350.67點。

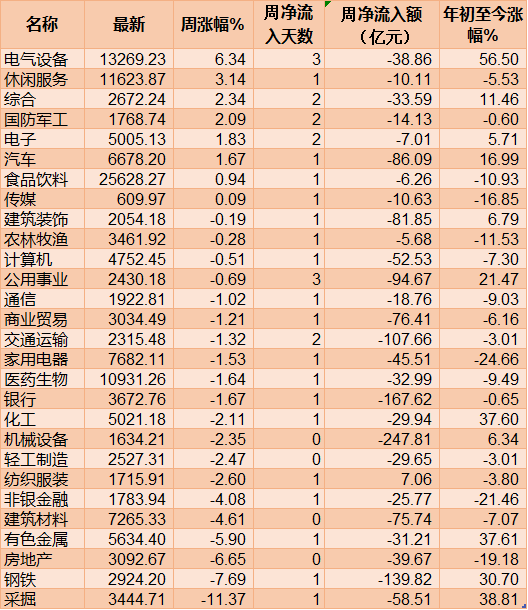

從申萬一級行業來看,本周逾8類申萬一級行業實現上漲,其中,電氣設備(6.34%)、休閑服務(3.14%)、綜合(2.34%)、國防軍工(2.09%)等4類行業指數周漲幅均超2%。此外,采掘(-11.37%)、鋼鐵(-7.69%)、房地產(-6.65%)、有色金屬(-5.90%)等4類行業指數周跌幅均超5%。

表:本周(10月25日-10月29日)申萬一級行業情況:

制表:趙子強

港股市場:本周港股主要指數均下跌,其中恒生科技(跌5.6%)、恒生國企指數(跌4.2%)和恒生中型股(跌3.7%)領跌,另外,恒生小型股跌3.6%,恒生綜合指數跌3.1%,恒生大型股跌3.0%,恒生指數跌2.9%。行業上,恒生必需性消費業、恒生公用事業類、恒生非必需性消費業領漲;恒生能源業、恒生原材料業、恒生地產建筑業領跌。

海外市場:本周美股除中概股指數(跌5.8%)外均上漲,納斯達克指數(漲2.7%)、標普500指數(漲1.3%)和羅素大盤指數(漲1.1%)領漲,另外,道瓊斯工業指數漲0.4%,羅素小盤指數漲0.3%。行業上,非核心消費品、信息技術和醫療保健領漲。電信服務、能源和金融領跌。

摩根士丹利認為,近幾周來個人投資者持續入場是推動美股上漲的主要原因。資金流向統計顯示,在機構減少風險敞口的同時,散戶投資者對股市的影響力有所增強,本月迄今為止每天貢獻了約10億美元的資金流入。不過大摩認為,個人投資者用于逢低買入的場外現金“可能已經用光了”。在考慮現金水平與總資產和凈值的關系后,目前家庭現金比例已經回到了1989年的水平。未來美聯儲縮減購債規模、新的美國債務上限、能源價格上漲以及可能的稅收上調,都可能對市場流動性造成擠壓。

歐股指數本周上漲居多,荷蘭阿姆斯特丹指數周漲幅達3.02%,法國CAC40指數周漲幅達2.18%,歐洲斯托克50指數周漲幅1.76%,英國富時100指數周漲幅達0.46%,僅瑞典斯德哥爾摩30指數周下跌2.66%。而亞太股市下跌為主,其中,日經225指數周跌幅達4.62%;韓國KOSPI指數周跌幅達3.72%。

2.債券市場

央行網站消息,富時羅素公司2021年10月29日正式將中國國債納入富時世界國債指數(WGBI)。央行表示,這充分反映了國際投資者對于中國經濟長期健康發展、金融持續擴大開放的信心。

數據顯示,截至2021年9月末,國際投資者持有中國債券規模達3.9萬億元人民幣。央行認為,金融市場開放有利于中國實現高質量的經濟增長,也有利于全球投資者分享中國經濟的發展成果。

川財證券首席經濟學家陳靂此前稱,富時世界國債指數是富時羅素追蹤資金量最大的旗艦指數產品,也是全球政府債券指數的標桿。中國國債正式納入世界國債指數,表明我國債券市場基礎設施等已滿足國際化標準,能夠引導國際債券配置資金進一步進入中國債券市場,為我國債市帶來持續可觀的資金流入。

3.外匯

周六(10月30日)美元指數維持震蕩走高的態勢,當周美元指數上漲53點,漲幅0.57%。美聯儲下周縮債和明天加息的預期支持美元指數維持強勢,而其他非美品種方面,歐洲央行、英國央行、加拿大央行以及澳洲聯儲,這些經濟體央行緊縮預期都在不斷升溫,從而對這些品種的貨幣帶來支持,但在強勢美指背景下這些品種相對弱勢。

美元指數本周維持震蕩走高的態勢,美聯儲加速升息預期支持美元,但美國經濟增長不及預期限制美元升幅。交易員加碼押注美聯儲加息提前支持美元。市場一度押注美聯儲可能會在2022年加息2到3次。而最近一次經濟預測中,美聯儲官員則表示,他們略微傾向于明年加息,但僅一次。不過,市場也存在不同的觀點,摩根大通認為,美聯儲不會提前加息。

4.大宗商品

金價本周走低,主要因市場對美聯儲下周決議縮債和明年升息的預期不斷升溫,這給金價帶來沉重的壓力,不過由于美國經濟增長緩慢,勞動力市場依然面臨嚴峻問題,這導致滯漲擔憂興起,這種擔憂限制了金價在美聯儲決議前的跌幅。

展望下周,投資者需要密切關注下周美聯儲11月的利率決議,可以說全球商品走勢都會圍繞著下周決議給出的基調來運行。下周四11月4日北京時間凌晨2點整,美聯儲將會公布最新的利率決議,本次決議并不會公布經濟預期和點陣圖,但鮑威爾會召開新聞發布會。投資者一定要保持高度警惕。

動力煤方面,10月29日動力煤期貨延續回調走勢,主力合約ZC2201盤中觸及跌停,最終收于958.4元/噸,下跌8.64%。10月29日上午,國家發改委發文稱,在對全國所有產煤省份和重點煤炭企業生產成本進行調查之后,初步匯總結果顯示,煤炭生產成本大幅低于目前煤炭現貨價格,煤炭價格存在繼續回調空間。受此影響,已經接連跌停的動力煤期貨再度走低,目前已經跌破千元大關,整體價格回落至9月中旬水平。目前監管政策持續密集釋放,政策調控力度較大。目前現貨價格快速回落下跌,隨著煤炭產能的逐步釋放疊加監管層面的相關政策,短期對動力煤盤面或將進一步回調。

機構投資觀點

中信證券:堅守低位價值布局中期藍籌

11月起A股將開啟中期藍籌回歸行情,相對成長的高預期和周期的高基數,低位價值板塊行情趨勢更明確。首先,總體弱于預期的A股三季報披露已結束,顯示盈利修復放緩,結構上,周期板塊盈利規模已經筑頂,低位價值板塊景氣正在筑底。其次,近期散點疫情壓制基本面預期,但考慮密接人數規模和涉及區域經濟規模,預計其對經濟的實際影響弱于三季度;同時,逆周期政策密集落地,奠定經濟中期修復基礎,國內經濟四季度運行優于三季度。再次,預計年底美聯儲Taper方案將如期落地,但不改國內宏觀流動性合理充裕的環境,基本面差異下人民幣資產相對吸引力凸顯,資管新規過渡期收官下流動性將持續外溢。最后,市場定價權由“短錢”向“長錢”轉移提速,期貨殺跌和新股破發帶來的短期流動性擔憂將迅速緩解,機構端流動性預期依然向好,對低位價值板塊的共識和配置都將提升。

國盛策略:年末估值切換行情啟動

從高頻跟蹤的融資數據來看,10月后段政府專項債明顯發力,單周發行規模創下年內新高。自8月以來,在穩信用預期的驅動下,價值股結束單邊下行趨勢,低估值與高估值板塊走勢基本持平,消費、金融為代表的價值板塊有所回暖。跨周期調節的政策基調下,專項債發行及相關配套融資將帶動社會融資在跨年階段繼續改善,年末年初財政發力(形成實物工作量)也有望緩解經濟悲觀預期,隨著社融拐點的確認,年末行情將隨之啟動。

粵開策略:從A股三季報和基金三季報中挖掘投資機會

本周A股市場先抑后揚,以采掘、鋼鐵等國內定價的黑色系板塊跌幅較大,從而擴散影響到大宗周期品板塊的整體低迷,因此本周的調整以結構性調整為主。技術面來看,上證指數在上周五走出先抑后揚走勢,早盤一度下探至3500點附近,但隨后獲得強有力的支撐,走出了探底回升的走勢,疊加近期A股整體持續溫和放量,成交額已連續六個交易日突破萬億元,預計在量能配合之下,后續指數繼續向上突破概率較大。從資金面來看,A股交投回暖,成交額連續六個交易日突破萬億元,另外近期北上資金有持續回暖的跡象,符合我們對北上“翹尾行情”的判斷,建議投資者持續跟蹤關注。

(編輯 白寶玉 策劃 張穎)

委托投資到賬1.1萬億元 解碼養老金A股掘金最新路線圖2021-10-30 00:30

委托投資到賬1.1萬億元 解碼養老金A股掘金最新路線圖2021-10-30 00:30

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

| 21:52 | 正川股份:2024年年度股東大會決議... |

| 21:52 | 迪森股份:2024年年度股東大會決議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注