本報記者 張穎

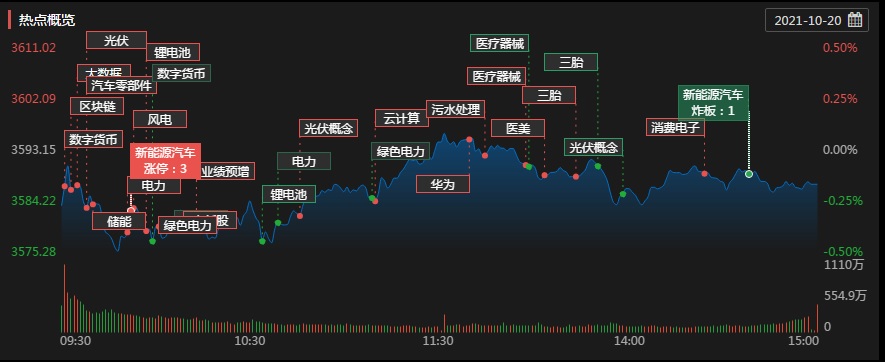

震蕩徘徊,成為周三A股市場走勢的主要特征。周三,三大指數震蕩走弱,截至收盤,上證指數微跌0.17%,報3587點,深證成指跌0.33%,報14452.25點,創業板指跌0.37%,報3285.12點;兩市合計成交額達10202億元,成交額突破1萬億元關口。北向資金凈買入40.79億元;總體來看,兩市個股跌多漲少。

從申萬一級行業看,僅有10個行業實現上漲,其余行業均呈現不同程度的下跌。其中,公用事業、電氣設備、國防軍工和綜合等4行業漲幅均超1%;另外,采掘行業跌幅居首達5.05%。農林牧漁和家用電器等兩行業跌幅均超1%。

從具體的熱點來看,周三,電力股的“發光”與煤炭股跳水出現跌停潮形成鮮明對比。

周三,電力板塊逆市上漲達2.56%,其中,包括華電能源、華電國際、國電電力等在內的12只個股沖至漲停。對此,銀河證券分析認為,隨著多地持續加大煤炭保供力度,以及發改委推動深化燃煤發電上網電價市場化改革,電力資源有望逐步回歸商品屬性,電力運營商也將價值重塑。推薦國內火電龍頭,擁有優質水電資產并積極提升新能源發電占比的中國電力,建議關注華能國際、華潤電力等。

表:周三,漲停的電力股市場情況:

制表:張穎

與電力股相反的是,周三,煤炭股集體重挫,跌上熱搜。

周三,煤炭石油板塊跌幅達4.24%,出現跌停潮。其中,蘭花科創、兗州煤業、ST大有、ST安泰、山煤國際、恒源煤電、開灤股份、昊華能源、平煤股份、中煤能源、新集能源、*ST天首等12只煤炭股均報收于跌停。

對此,業內人士表示,周二發改委組織重點煤炭企業、中國煤炭工業協會、中國電力企業聯合會召開今冬明春能源保供工作機制煤炭專題座談會,研究依法對煤炭價格實施干預措施。這個消息直接重挫今日煤炭股,在煤炭股大跌的帶領下,周期股一度走低,對市場形成不利影響。實際上對于煤炭等資源股來說,整體行情已經進入了后半期,尤其是經歷前期連續大漲以及政策調整信號以來,實際上行情之間已經產生了分化,目前更多的是結構性行情。這種行情下,即便沒有利空,包括煤炭板塊在內的資源股,大起大落的概率都很大,而且不排除整體重心走低的可能。所以,也并不是一個政策或者潛在政策就能左右股價的,畢竟當前商品的漲價趨勢還在。

面對市場的震蕩徘徊,如何尋找A股的突破口呢?新的投資機會在哪里呢?各大機構紛紛發表觀點。

國信證券:今年以來,市場進入了經濟快速回升盈利大幅向上的階段。在這個背景下,盈利彈性大的周期成長板塊憑借著超預期的業績高增長取得了非常亮眼的表現,二、三季度市場風格分化演繹至極致。不過當前環境已經出現了一些變化,市場交易復蘇的邏輯已經基本結束,風格也開始逐漸趨于平衡。作為中國核心資產的代表,滬深300指數具備持續穩定較高的盈利能力,并且在經過前期調整后,當前估值也已經處于合理偏低的水平。往后看,在流動性較為充裕以及外資持續流入的背景下,預計資金將持續回流核心資產,滬深300指數具有極佳的投資性價比。

方正證券:盡管三季度經濟數據明顯不及市場預期,但一方面市場對于經濟下行已有足夠的準備,另一方面大盤當前仍處于底部,下行空間不大,有較強的技術性支撐。短線大盤將挑戰3600點整數關口壓力,若放量上行則有望形成有效突破,否則3600點整數關口壓力較大,量能若難以釋放,則沖高回落概率大,但沖高回落空間有限,繼續震蕩盤升的走勢不會改變。

國盛證券:滬指在長假后形成雙底,隨后緩慢上升逐步修復,指數周二的上漲遇20日、30日均線有明顯壓制,表明在當前量能萎縮的狀態下,指數無法快速的向上突破,預計短期還將以橫盤蓄能為主,待量能回升指數有望繼續向上。三季度GDP同比去年增長4.9%,低增與洪災和季末的限電限產有關,但低基數對四季度的環比增長有著振奮作用,且美聯儲開始縮減購債時間或提前至11月份,市場已充分消化該預期,多重利空落地,市場未來繼續下跌可能性較小。展望四季度,關注度應轉移至明年高增長方向,在碳中和及國產替代的背景下,新能源汽車、光伏、風電、半導體等方向可繼續關注,而行業周期見底的豬肉、消費、旅游酒店等低估值方向也可逐步布局。

鴻風資產投資總監黃易:周三,滬深兩市指數整體呈現震蕩調整格局。上證指數上方3600點整數關口壓力明顯,而深證成指與創業板指高開后陷入回落,震蕩加劇。整體來看,市場滬弱深強格局明顯。從板塊漲幅排行看,培育鉆石、電力行業、刀片電池、固體電池、綠色電力、鹽湖提鋰、數字貨幣、能源金屬、抽水蓄能、風能等板塊漲幅居前。預計后市投資機會將集中在與新能源相關的產業鏈上。每年四季度,市場都會提前布局轉年高景氣的方向。而今年寬松周期開啟后市場實際盈利回升較慢,明年高景氣方向具有稀缺性,應追尋三次能源革命中的供需緊平衡方向。行業配置上長周期繼續重點配置新能源領域以及與新能源相關的中上游,如新能源車、光伏、風電、綠電資產、新能源基建等,逐步關注半導體、醫藥和白酒。

私募排排網基金經理胡泊:周三的A股市場比較糾結,發改委整治動力媒價格的消息導致了煤炭板塊的大跌,周期板塊尤其是上游的資源股都出現了比較大的波動,而光伏板塊表現強勢,但整體上A股市場還是缺乏熱點,缺乏賺錢效應,沒有增量資金入場,因此市場依然以震蕩為主。策略上建議關注三季報中業績確定,估值又處于低位的板塊。

中睿合銀投資總監楊子宜:目前行情持續分化,板塊輪動明顯,消費醫藥、周期、金融板塊持續弱勢,市場更愿選擇在成長方向布局。這種現象的背后本質有兩點,一是,金融市場依舊處于流動性較為充裕的狀態,二是,行業景氣度分化帶來的盈利分化,成長板塊相對性價比依舊占優,所以,以新能源為代表的高成長行業依舊是邊際資金的首選。后市的投資機會可關注兩方面,一是,TMT行業新的創新機會,如ARVR、自動駕駛等,如果出現新的創新周期,軟件、硬件、元器件行業都會較大程度受益。二是,關注國債收益率上行帶來的金融板塊反轉的機會,如果出現持續上行預期,銀行、保險都將迎來持續性的景氣度反轉。

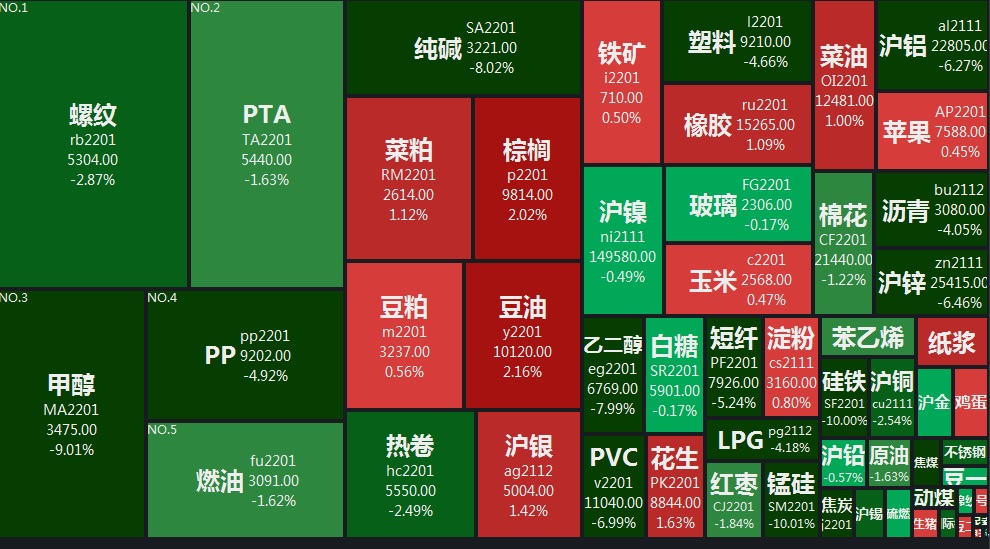

期貨市場:國內商品期貨多數收跌焦煤、焦炭等跌停

國內商品期貨多數收跌,錳硅、硅鐵、甲醇、焦煤、焦炭、尿素、純堿、動力煤、乙二醇、PVC跌停,滬鋅、滬鋁跌逾6%,短纖跌逾5%,塑料、PP、瀝青LPG跌超4%,滬銅、螺紋、熱卷跌超2%。

對此,國泰君安期貨能源化工高級研究員袁然表示,受動力煤跌停影響,市場避險情緒升溫,甲醇價格大幅下挫。隨著煤炭價格受到政府強力管制,甲醇前期成本支撐面臨坍塌風險。同時隨著下游虧損面積擴大,需求端的負反饋也逐漸顯現。誠志60萬噸/年MTO裝置臨時停產至12月份,部分西北MTO烯烴裝置降負荷運行開始外賣甲醇,或帶來甲醇庫存的持續累積,整體壓力有所加劇。短期甲醇高位波動加大,但在整體產銷倒掛、四季度限氣臨近的背景下,甲醇供應減量或仍將大于需求減量,中期仍以謹慎偏多思路對待。后市關注雙控政策強度和持續性,以及煤炭端價格波動風險。

港股:恒指漲1.35%資訊科技板塊領漲

10月20日,港股三大指數表現分化,恒生指數、恒生中國企業指數大幅走高。據數據,截至收盤,恒生指數漲1.35%,報26136.02點;恒生中國企業指數漲1.54%,報9276.69點;恒生香港中資企業指數跌0.13%,報3876.98點。恒生行業板塊收盤多數走高,資訊科技、醫療保健、公用事業板塊漲幅居前。

(編輯 上官夢露)

數字貨幣板塊逆市漲超2% 超七成概念股上漲2021-10-20 19:04

A股強勢震蕩!“二師兄”崛起,華為出手儲能概念股迎漲停潮,“...2021-10-19 19:29

111份三季報率先發布 近八成公司凈利潤實現同比增長2021-10-19 19:26

A股成交額重回萬億元之上,資金轉向!資源股領漲,白酒股重挫,...2021-10-18 19:38

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

數字貨幣板塊逆市漲超2% 超七成概念股上漲2021-10-20 19:04

A股強勢震蕩!“二師兄”崛起,華為出手儲能概念股迎漲停潮,“...2021-10-19 19:29

111份三季報率先發布 近八成公司凈利潤實現同比增長2021-10-19 19:26

A股成交額重回萬億元之上,資金轉向!資源股領漲,白酒股重挫,...2021-10-18 19:38

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注