本報記者 張穎

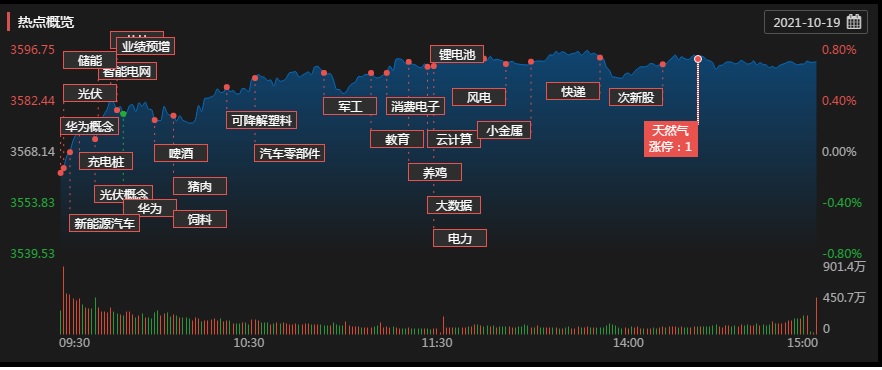

強勢震蕩!周二,A股三大指數震蕩走強,集體收漲。截至收盤,上證指數漲幅達0.7%,報3593.15點,深證成指漲幅達1.04%,報14499.77點,創業板指漲幅達0.64%,報3297.29點;兩市合計成交9733億元,略有萎縮,北向資金凈流入39.06億元。

申萬一級行業中,22個行業實現上漲,其中,農林牧漁漲幅居首達4.25%,緊隨其后的是食品飲料、醫藥生物、非銀金融、化工和電子等行業漲幅均超1%;另外,綜合行業跌幅居前達1.39%。個股方面,兩市個股漲多跌少。其中,86只個股漲停,10只個股跌停。

從具體的熱點來看,周二,豬肉板塊、儲能板塊成為市場最大的亮點。

“二師兄”崛起,豬肉板塊上演集體大反攻。

周二,豬肉板塊整體漲幅達6.28%,呈現大“回血”之態,新五豐、天康生物、雙匯分鐘、金新農和益生股份等概念股聯袂漲停,3000多億元市值的的豬肉龍頭股牧原股份,大漲6.41%。值得注意的是,豬肉企業的三季報預告剛剛發布,正邦、天邦、溫氏股份等幾家頭部企業因豬價下跌合計虧損超百億元。

牧原股份披露2021年第三季度報告顯示,2021年1月份-9月份歸屬于上市公司股東的凈利潤為87.04億元,同比減少58.53%。業績變動原因,報告期內公司生豬出欄量較去年同期大幅增加,但由于國內生豬產能逐漸恢復,2021年前三季度生豬價格較去年同期明顯下降,導致公司2021年前三季度經營業績較去年同期明顯下降。

虧損后上漲,是反彈還是反轉呢?天風證券指出,短期看,雖然行業平均出欄體重已較前期明顯下降,但凍肉庫存仍然較高,短期壓制豬價上漲的因素仍然明顯,預計豬價短期底部震蕩為主;中長期來看,行業能繁母豬開始逐步去化,當前豬周期筑底已較為明確,養豬股低估值可提供安全邊際,養豬股投資價值逐步凸顯。

華為出手,儲能概念股掀起漲停潮!

周二,除了豬肉板塊之外,部分儲能概念表現也十分出色,掀起漲停潮。申菱環境開盤一字20%漲停,山東章鼓、晶科科技、圣陽股份等概念股也紛紛沖至漲停。

日前,華為官宣,華為數字能源技術有限公司與山東電力建設第三工程有限公司成功簽約沙特紅海新城儲能項目,雙方將攜手助力沙特打造全球清潔能源和綠色經濟中心。該項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目,對全球儲能產業的發展具有戰略意義和標桿示范效應。

作為A股儲能板塊的龍頭,寧德時代早盤也一度高開,股價歷史首次突破600元大關。截至收盤報590.6元/股。

對此,國盛證券表示,隨著光伏、風電等波動電源占比快速提升和電力需求快速增長,具備瞬時靈活調節能力的儲能裝機需求將迎來集中爆發。根據《關于加快推動新型儲能發展的指導意見》,到2025年,我國將實現新型儲能從商業化初期向規模化發展轉變,裝機規模達30GW以上,較2020年底3.27GW的裝機水平大幅增長。

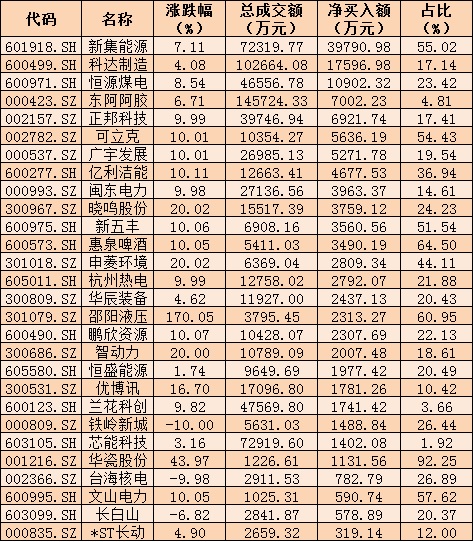

表:10月19日個股搶籌龍虎榜情況:

制表:張穎

面對市場的熱點紛呈,大盤將何去何從呢?

中金公司:貨幣政策穩中偏松的態勢未變,央行在三季度金融統計數據發布會上對于四季度大量政府債發行、稅收繳款和MLF到期的階段性因素,靈活運用MLF、公開市場操作來適時適度投放不同期限的流動性,也強調結構性貨幣政策工具。這些政策工具將繼續發揮重要作用,但降準的窗口也仍然是打開的,同時財政政策的力度將加大。

西南證券:展望未來一到兩季度,經濟增速下行,在政府大力保供穩價下,PPI高位或將見頂,同時疫情影響進一步減弱,CPI有望回升,需要更加關注行業高景氣、業績可持續、增速估值匹配、ROE穩中有升的板塊,建議關注:1、前期回調較大且具備防御屬性的消費、醫藥等板塊,重點關注價格傳導順暢的細分子板塊。2、與經濟周期相關性較低的軍工板塊,前期回調較多但中長期成長性較為確定,同時三季報業績向好。3、下游高景氣,且中游有較高議價能力,或具有一體化產業鏈的企業,如新能源、半導體、高端裝備制造等。4、疫情后周期板塊,包括航運、機場、旅游、商貿、影視等。

華西證券:在全球能源價格上漲環境下,海外主要經濟體的通脹持續時間可能較預期更長。與海外不同,國內通脹壓力主要來自供給收縮下的結構性通脹。面對經濟“類滯脹”壓力,保供、穩價及電價改革的政策頻出,地方運動式“減碳”加快得到糾偏。年底國內迎來諸多重要會議,政策紅利預期下市場風險偏好有望改善,A股仍處于“可為期”。方向上,建議“乘勢而上”,聚焦三季報高景氣方向。10月份迎企業三季報密集披露期,精選高景氣個股,避開暴雷股,是當下重要的策略之一。行業配置上,建議關注受益于“穩增長”政策發力、三季報有望高景氣行業,如“新能源、新能源車”等;主題投資關注“碳中和(綠色產業)內涵拓展”。

富榮基金研究部總經理郎騁成:上周,市場風格重回成長,但整體維持震蕩走勢。金融數據方面,9月份社融規模增量2.9萬億元略低于預期,增速下滑至10%附近,我們認為隨著四季度政府債的放量以及高基數影響的衰退,社融數據有望企穩回升。10月份大環境仍然是在經濟邊際走弱,政策支持預期趨強的大約束下進行投資,建議維持相對均衡的配置。外部環境則需重點關注11月份美聯儲taper帶來的海外流動性階段沖擊,但國內貨幣政策預計沖擊更偏短期。A股10月份是三季報的密集披露期,從當前的預期來看,整體仍將保持不錯的增長,但相較于上半年將出現一定的向下收斂。在整體偏低的三季報盈利預期下,看好長周期景氣賽道,當前時點“硬科技”仍然是未來2年-3年確定性較高的主線,看好半導體、新能源車、光伏、軍工等景氣行業短期調整帶來的機會。其次低估值板塊,消費、金融等在盈利相對穩定,貨幣趨松下的估值切換。

鴻涵投資交易總監劉巖:過去兩個月中證500指數相對突出,短邏輯行業和個股交投活躍,積極的方面看,是在核心資產分化下市場仍然有很強的信心。目前,市場如能持續穩定在萬億元成交水平,那么很有可能將處于多空平衡區域;另外,近18個交易日以來大幅下跌的周期品種的反彈,與之對應的是大消費同時期反彈后的大幅回落,這是典型的存量特征,未來一段時間內市場不具備多頭向上的基礎,更有可能是找到市場平衡區間、震蕩整理,藍籌權重為代表的品種經過蓄勢之后存在相對占優的可能。

方信財富投資基金經理郝心明:成交量逐漸縮小的同時,熱點板塊的范圍和力度也在減弱,市場處于退熱階段,投資機會主要體現在波段交易層面,缺乏明顯的趨勢機會,技術指標如MACD等形成金叉,短線有望延續反彈,關注成交量能否持續放大。后市大環境震蕩預期的情況下,縮量時候進場放量時候賣出,敢于抄底舍得高拋是更好的選擇。

港股:周二,香港恒生指數高開高走,收盤上漲1.49%,收報25787.21點。大型科技股走勢強勁,帶動恒生科技指數上漲3.07%,收報6518.59點。科技、煙草等板塊漲幅居前,嗶哩嗶哩漲超12%,快手漲超9%,比亞迪電子漲超10%。展望四季度,公募人士認為港股行情值得期待,外部擾動已有所緩解,國內政策和監管方面也出現了積極的進展,港股逐步進入布局期,特別是已跌至歷史估值區間底部且存在政策利好的龍頭科技標的,投資機會凸顯。

期貨市場:動力煤尾盤跳水豆油上破10000元整數位關口

10月19日,國內商品期貨大面積飄紅,硅鐵主力合約漲逾8%,紅棗主力合約漲逾6%;動力煤尾盤跳水,豆油上破10000元整數位關口。20號膠(NR)、錳硅、淀粉、主力合約漲逾5%,焦炭、橡膠主力合約漲逾4%。截至收盤,動力煤漲4.52%,報1835.6元;豆油漲2.14%,報10002元。

(編輯 上官夢露 策劃 吳珊)

111份三季報率先發布 近八成公司凈利潤實現同比增長2021-10-19 19:26

A股成交額重回萬億元之上,資金轉向!資源股領漲,白酒股重挫,...2021-10-18 19:38

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

搶先看!5家新三板公司披露三季報!精選層“市值一哥”貝特瑞凈...2021-10-14 19:57

9月份全社會用電量同比增長6.8% 眾機構謹慎看待電力股2021-10-14 18:15

111份三季報率先發布 近八成公司凈利潤實現同比增長2021-10-19 19:26

A股成交額重回萬億元之上,資金轉向!資源股領漲,白酒股重挫,...2021-10-18 19:38

滬鋅漲停!機構稱供應短缺是首因 對后市預測現分歧2021-10-18 19:37

搶先看!5家新三板公司披露三季報!精選層“市值一哥”貝特瑞凈...2021-10-14 19:57

9月份全社會用電量同比增長6.8% 眾機構謹慎看待電力股2021-10-14 18:15

| 21:06 | 東寶生物:5月9日將舉行2024年度網... |

| 21:06 | 萬興科技:關于取得金融機構股票回... |

| 21:06 | 新城控股:5月26日將召開2024年年... |

| 21:06 | 神馬電力:第五屆董事會第二十五次... |

| 21:06 | 嘉元科技:關于不向下修正“嘉元轉... |

| 21:06 | 聲迅股份:第五屆董事會第十四次會... |

| 21:06 | 海特生物:第九屆董事會第三次會議... |

| 21:06 | 神馬電力:第五屆監事會第二十次會... |

| 21:06 | 哈焊華通:第四屆董事會第十八次會... |

| 21:06 | 奧來德:5月22日將召開2024年年度... |

| 21:06 | 神思電子:關于收到政府補助的公告 |

| 21:06 | 九典制藥:累計回購公司股份500000... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注