本報記者 趙子強

10月12日,A股市場深幅調整,三大指數集體跌超1%,截至收盤,上證指數跌1.25%,深證成指跌1.62%,創業板指跌1.81%;滬深兩市合計成交額9965.90億元;北向資金凈賣出13.79億元;總體來看,兩市個股普跌,超3600只個股下跌。

對于今日A股市場的調整,分析人士認為有六個原因:一是擔憂流動性,周一央行凈回籠1900億元,顯然這個是低于此前市場預期的,這也使得部分機構對于節后流動性擔憂。二是交易熱錢全線回撤,體現在盤面中,就是成交金額大幅萎縮,顯示交易意愿迅速回落。三是主題類投資疲軟,A股油氣股股價重心持續下移,說明圍繞產品價格做文章的熱錢們的交易意愿已大幅減少。四是最新公布的PMI數據看,復蘇已經開始放緩,經濟下行壓力較大。五是量化基金的擔憂,部分公司開始降頻。六是對全球流動性環境變化的擔憂,多國央行加息,國債期限利差普遍上升。

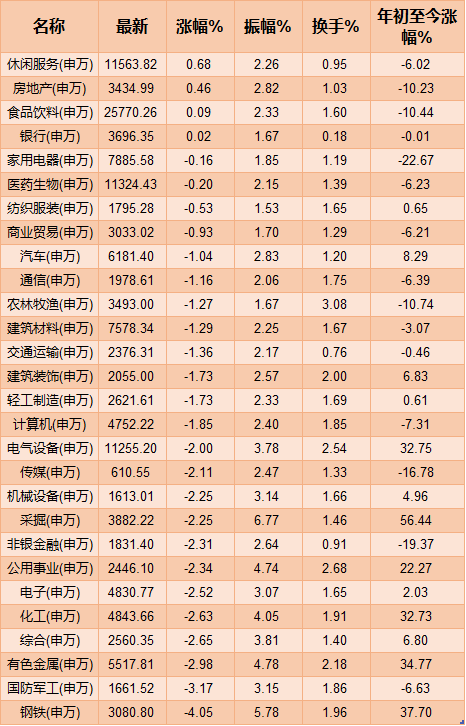

具體來看,行業板塊僅有休閑服務、房地產、食品飲料和銀行等4類飄紅,鋼鐵與有色金屬等周期股領跌。

制表:趙子強

概念板塊來看,醫療美容板塊漲幅居首,漲幅達2.63%,62只交易中的個股有38只上漲,其中,漱玉平民、蘇寧環球、宜華健康、金發拉比、哈三聯、朗姿股份、奧園美谷、悅心健康等8只個股漲停報收。

中信研究此前提到,未來,年輕群體、低線市場、輕醫美是主要推動力。推算2030年,正規/整體醫美市場規模分別為7556億元/1.3萬億元,2020年-2030年整體規模CAGR+14.4%,在18歲-64歲適齡女性中的滲透率約26%。各環節高毛利率(50%至92%),但凈利率分化,中游品牌端附加值最高,國內終端集團化、證券化前景優于海外。

開源證券表示,醫美上游行業研發、資質壁壘高,愛美客、華熙生物等龍頭公司在產品技術、安全性和有效性等方面均已得到下游醫美機構和終端消費者認可,核心競爭力突出,明星產品+新產品有望共同驅動持續增長。對醫美機構而言,在醫美廣告監管趨嚴的背景下,機構的品牌價值也將凸顯,利好龍頭醫美機構。

開源證券進一步指出,顏值經濟持續高景氣,可關注細分賽道優質公司。(1)化妝品板塊看好三大細分賽道:皮膚學級和功效性護膚品、彩妝、上游ODM,重點推薦貝泰妮、青松股份,受益標的珀萊雅、上海家化;(2)醫美產業鏈重點推薦國貨醫美產品龍頭愛美客和玻尿酸全產業鏈布局的華熙生物。

每日重要信息

商務部:上周中國大宗商品價格指數(CCPI)上漲3.5%

據商務部網站“商務預報”欄目消息,十月第二周(10月4日至10月10日),中國大宗商品價格指數(CCPI)為183.58點,比前一周上漲6.1點,漲幅3.5%。這一數字比年初上漲22.1點,漲幅13.7%;比上年同期上漲41.9點,漲幅29.6%。

商務預報:10月4日至10日生產資料價格穩中有漲

據商務部監測,10月4日至10日,全國生產資料市場價格比前一周(下同)上漲2.3%。煤炭價格繼續上漲,其中動力煤、煉焦煤、二號無煙塊煤價格分別為每噸890元、1147元和1192元,分別上漲5.3%、5.1%和2.3%。鋼材價格繼續走高,其中槽鋼、螺紋鋼、高速線材價格分別為每噸5592元、5583元和5788元,分別上漲1.8%、1.5%和1.2%。

未來市場趨勢與投資機會

金百臨咨詢資深分析師秦洪:周二的下影線可作為A股市場下檔支撐或者說是短線有望見底的一個標志。在操作中,建議跟隨主流資金的調倉方向以及回歸確定性投資思路,加大對處于低位區域的大金融股、大消費股以及軍工、新能源汽車產業鏈個股的布局力度。

私募排排網研究主管劉有華:市場節后沖高無力,而且周一兩市跌破萬億元規模,市場信心受阻等多方面影響引起周二的大跌。我們認為,周二的大跌并不可怕,因為市場下方空間整體有限,而且整體宏觀環境和貨幣政策也并未發生任何變化,因此接下來更多的是區間震蕩為主,所以后市市場大概率將有一定的修復。預計未來一段時間內,指數將在3500點至3600點區間震蕩為主。注意市場高低切換。

中睿合銀投資總監揚子宜:目前市場的整體估值壓力得到了明顯的釋放。由于對于宏觀謹慎、流動性偏松和估值分化的大方向判斷沒有出現變化,因此,現階段對于市場整體的判斷偏謹慎樂觀,大方向上面仍然判斷后市以結構性的機會為主,難以形成較大的趨勢性機會。后市操作,重點關注并擇機配置部分今年以來通過時間、空間調整到位的核心資產標的和被錯殺的個股。細分來看,重點關注物業、電子、建材、軍工、電力等行業。

富榮基金研究部總經理郎騁成:展望四季度,市場出現系統性風險的可能性不大,市場“有喜有憂”偏震蕩行情配置更偏均衡。方向上首先在四季度資金通常會提前布局次年高景氣預期的行業做估值切換,如2019年底的半導體2020年底的新能源車、光伏等,在中長期維度上資本市場的趨勢性機會往往反映國內產業轉移升級的方向,當前時點“硬科技”仍然是未來2至3年確定性較高的主線,看好半導體、新能源車、光伏等景氣行業短期調整帶來的機會,同時關注11月美聯儲taper可能帶來的階段性沖擊。其次低估值板塊的如消費、金融等在盈利相對穩定預期下的估值切換,關注政策刺激、宏觀經濟企穩的節奏。如消費板塊,國慶檔電影票房、交運數據顯示其數據仍未恢復至2019年水平,居民消費整體仍然有一定壓力但板塊整體大幅回調后估值已具備一定安全邊際。大金融板塊目前處于估值的底部區間,關注地產風險的出清以及貨幣政策寬松節奏帶來的估值修復機會。

(編輯 李波 喬川川 策劃 張穎)

美債收益率上行擾動資金情緒 A股成交額連續兩日低于萬億元2021-10-13 06:04

港股主要指數普遍收跌 機構稱四季度或迎來反擊2021-10-12 20:12

生豬期貨周內漲超7%!“柳暗花明”時已到?機構表態……2021-10-12 18:54

三季報披露拉開帷幕!張坤進場激活銀行股人氣 眾機構研判市場趨...2021-10-11 20:48

吸金又吸睛!銀行板塊漲幅超2%,兩大加倉邏輯引熱議2021-10-11 19:39

美債收益率上行擾動資金情緒 A股成交額連續兩日低于萬億元2021-10-13 06:04

港股主要指數普遍收跌 機構稱四季度或迎來反擊2021-10-12 20:12

生豬期貨周內漲超7%!“柳暗花明”時已到?機構表態……2021-10-12 18:54

三季報披露拉開帷幕!張坤進場激活銀行股人氣 眾機構研判市場趨...2021-10-11 20:48

吸金又吸睛!銀行板塊漲幅超2%,兩大加倉邏輯引熱議2021-10-11 19:39

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注