本報記者 張穎

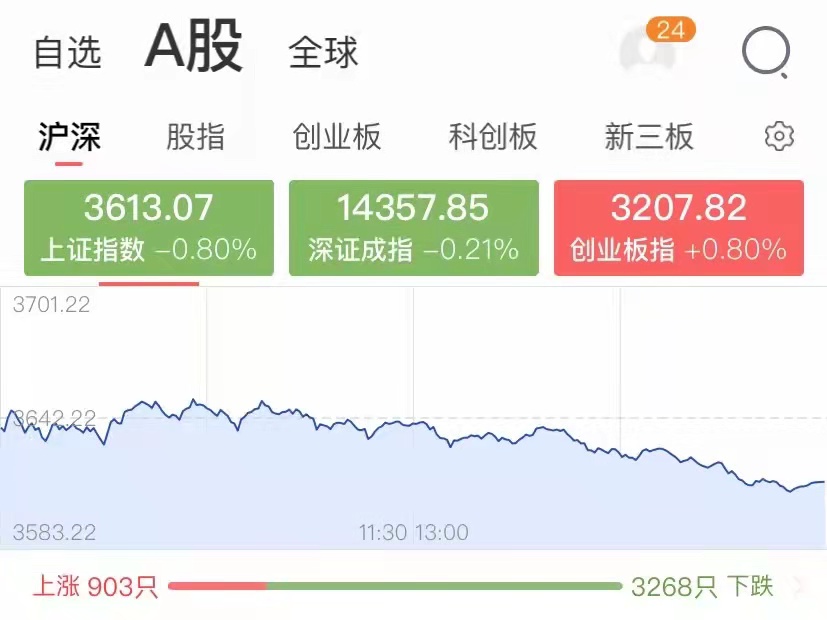

周五,A股三大股指走勢分化,漲跌不一。截至收盤,上證指數下跌0.8%,報3613.07點;深證成指下跌0.21%,報14357.85點;創業板指上漲0.8%,報3207.82點。兩市合計成交金額達12833.94億元,成交額連續第46個交易日突破1萬億元,繼續刷新最長歷史紀錄。北向資金全天凈買入27.3億元。

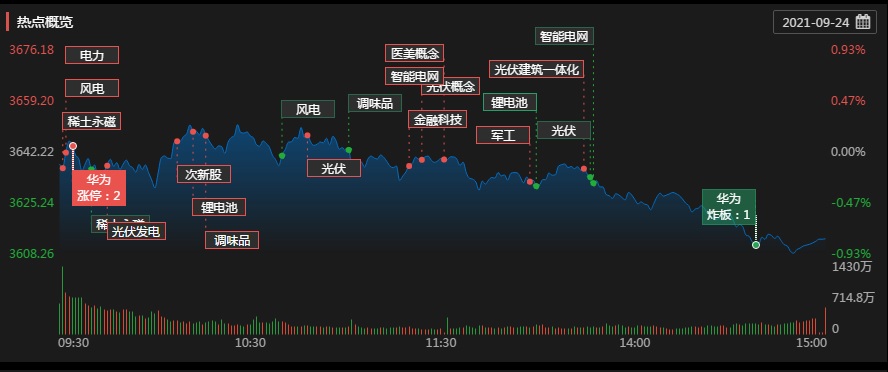

從市場熱點來看,在極度分化中,板塊走勢可謂冰火兩重天。申萬一級28個行業中,休閑服務、食品飲料等行業漲幅居前均超3%;采掘、鋼鐵、建筑材料、化工、有色金屬等行業跌幅居前,均超3%。個股方面,兩市個股跌多漲少。其中,53只個股漲停,72只個股跌停。業內人士紛紛熱議,消費大漲,周期迎來跌停潮,風格再轉?

表:9月24日兩市龍虎榜情況:

制表:張穎

具體來看,周五,在經歷了股價持續低迷的食品飲料概念股出現大漲,板塊漲幅達3.54%。其中,海天味業、千禾味業等兩大醬油股罕見聯袂漲停,此外,乳業、白酒概念亦表現強勢,妙可藍多、迎駕貢酒、金種子酒等大漲,貴州茅臺、五糧液漲近4%。股民紛紛表示:這是王者回歸啊,茅概念的春天回來了!

對此,興業證券王德倫表示,在消費板塊下跌的過程中,我們發現北向資金開始布局部分消費個股。北向資金加倉的消費類個股以醫藥生物、食品飲料、家用電器為主。

中秋國慶雙節以及四季度的來臨,確實讓不少投資者對于消費品的股價走勢仍有一定的期待,對此,機構也給出了相關預測與分析,東北證券復盤過去15年中的四季度行情,指出四季度“吃飯行情”領漲行業主要源于景氣度或政策預期,消費的四季度行情或走強,但往往不是四季度行情的唯一主線。當前處于盈利筑頂期,同時經濟回落壓力較大下貨幣和財政政策偏積極,景氣優勢行業仍在高成長的新能源、周期等,但政策導向的大眾消費有望走強,整體的大消費板塊難成主線。

周五,與消費股火爆行情相反的是,周期股紛紛跌跳水。采掘、鋼鐵、化工、有色金屬等跌幅分別為5.33%、5.27%、3.58%、3.26%。截至收盤,在72只個股跌停股中,31只化工股批量跌停,6只有色金屬股跌停,6只有采掘概念股跌停,1只鋼鐵股跌停。合計44只周期股在周五報收于跌停。

9月16日,國家發展改革委印發《完善能源消費強度和總量雙控制度方案》,明確了新時期做好能耗雙控工作的總體要求、主要目標、工作任務和保障措施,明確提出以能源產出率為重要依據,優化能耗雙控指標分解落實。

華創證券認為,本次新政出臺健全了能耗雙控審查制度和考核制度,完善指標設置及分解落實機制,有助各地區各部門加快推進完成任務指標,高耗能品供給端約束有望延續。就化工品而言,工業硅、電石、黃磷,雙堿同屬高能耗或高環境壓力產品,在能耗收緊和環保趨嚴的加持下供給端受到強約束,使其在中觀需求見頂的當下周期拉長,“古老”的行業集中換發新的生機,對存量資產而言,產品極端的價格彈性有望帶來業績的持續超預期。

申港證券表示,根據發改委印發的《2021年上半年各地區能耗雙控目標完成情況晴雨表》來看,能耗強度降低預警等級為一級的省(區)2021年暫停“兩高”項目節能審查(國家規劃布局的重大項目除外)。各地紛紛采取措施,確保完成全年能耗雙控目標特別是能耗強度降低目標任務,這也導致相關化工原料價格出現較大波動,未來具備原料優勢的一體化企業有望持續收益。

香港股市方面:周五,恒指跌1.30%,恒生科技指數跌2.23%。“恒大系”普跌,恒大汽車跌逾23%,中國恒大跌超11%,恒騰網絡跌10%,恒大物業跌超4%。電力股持續走高,中國電力漲超7%,華能國際漲超6%,華電國際漲超5%。恒指近期波動較大,前期跳空跌穿年線支撐后,近期整體走勢較弱,短期下破25000點整數關口后,走勢仍然偏弱,短期均線趨于空頭排列的情況下,指數后續或仍有震蕩下行可能,可先關注前期低點附近的支撐。長期來看,恒指由于整體估值水平較低,資金關注度仍然較高,后續優質個股有望逐漸迎來資金抄底。

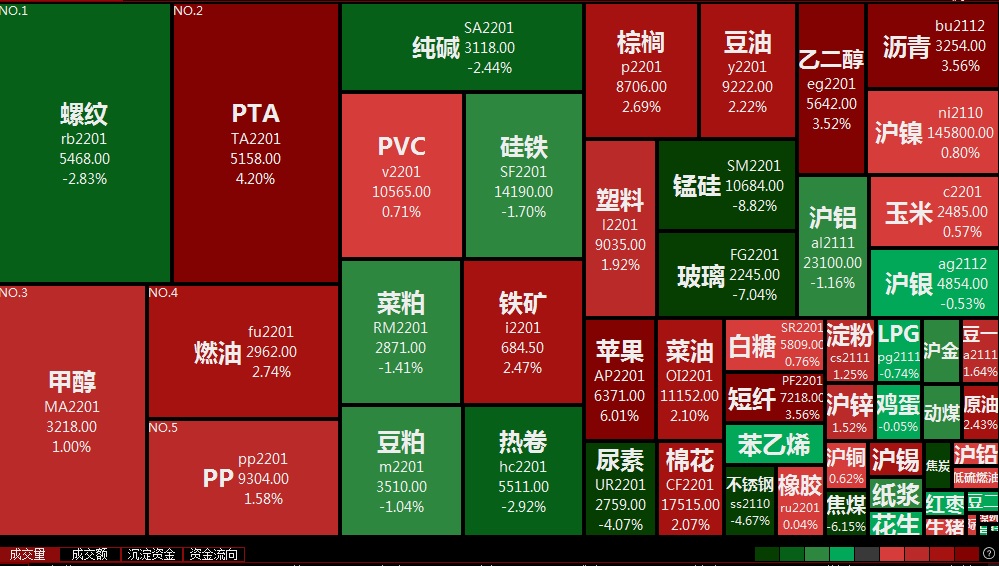

期貨市場:國內商品期貨收盤走勢分化 玻璃主力合約跌停

9月24日,國內商品期貨收盤走勢分化,蘋果主力合約漲停,PTA漲超4%,短纖、瀝青、乙二醇漲超3%,燃油、棕櫚、鐵礦、原油、豆油漲逾2%。玻璃主力合約跌停,錳硅跌超8%,焦炭跌超7%,焦煤跌逾6%,不銹鋼、尿素跌超4%,螺紋熱卷、純堿、硅鐵跌超2%。

面對市場的熱點紛呈,大盤將何去何從呢?

國泰君安:目前,指數處于震蕩中樞緩慢抬升大趨勢當中,短期上下空間均有限。近期海外股市波動有所加大,目前的大環境并不能支撐A股持續上漲;但另一方面,目前A股市場也沒有系統性風險。預計短期將維持在3600點-3700點區間窄幅震蕩,關注市場結構性機會。

湘財證券:周五調整屬于良性,投資者不要太擔心。在目前這種市場下,盡量選擇前期漲幅不大,但業績增幅大的品種,沒有業績支撐的品種,在市場調整的時候容易大震蕩,這一點要特別注意。

私募排排網基金經理夏風光:本周位于中秋和國慶之間,也剛好是三季度向四季度轉換的重要節點。行情總體上偏弱,強勢板塊持續性不足,結構分化較大。主要原因一是,對四季度流動性偏緊的預期,本周美聯儲的議息會議不出意外將taper的時間節點放在11月份和12月份,雖然市場對此預期比較充分,在定價上也有所體現,但如果增長停滯和流動性緊縮同時出現的話,市場的估值是難以維持,所以接下來月度觀察點焦點在于工業品增速和消費增速上。二是,當前的估值水平中性偏高。對于消費、醫藥等部分前期有一定回調的行業板塊來說,估值調整的壓力已經有所減輕,但是在缺乏流動性助推的情況下,出現反轉的難度也很大。近期強勢上漲的上游周期品種,估值已經處于歷史高分位,本周出現調整也預示著資金的立場有所分化。建議近期以差異化布局為主,立足低估值個股,兼顧成長性,從防御性入手來配置較為妥當。

金輦投資基金經理盛堅:目前,國內穩增長政策會持續推進下去,屆時經濟下行的壓力有望得到對沖,微觀上企業盈利水平繼續上行的態勢是可以得到支撐的。與此同時,短期暴露的風險問題導致的市場情緒不佳也會隨著“政策”的落地而得到解決。因此在心態上,我們要始終保持樂觀,維持配置上的均衡,把控好行業之間的節奏,靜等“政策風”來。而在行動上,我們要積極應對、提前做好準備。政策落地,新的機遇就會出現,還是要做好兩件事:一是繼續沿著高景氣度主線挖掘業績持續高增長的細分龍頭,如新能源、高端制造等板塊;二是關注基本面有望出現拐點且與政策預期相符合的低估值板塊,如新消費、醫藥等。

(編輯 喬川川)

雙碳目標落地第一年110家A股公司“入圈” 長期發展確定性推高投...2021-09-23 18:46

創紀錄!A股連續44個交易日成交超萬億元!電力股飆升近7%,下個...2021-09-22 20:10

全球市場中秋遇“劫”下挫,恒指24000點失而復得!節后新股2上市...2021-09-21 18:57

追平歷史紀錄! A股連續43日成交超萬億2021-09-18 04:38

周期股調整大消費反彈 行情風格又要切換?2021-09-18 04:37

雙碳目標落地第一年110家A股公司“入圈” 長期發展確定性推高投...2021-09-23 18:46

創紀錄!A股連續44個交易日成交超萬億元!電力股飆升近7%,下個...2021-09-22 20:10

全球市場中秋遇“劫”下挫,恒指24000點失而復得!節后新股2上市...2021-09-21 18:57

追平歷史紀錄! A股連續43日成交超萬億2021-09-18 04:38

周期股調整大消費反彈 行情風格又要切換?2021-09-18 04:37

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注