本報記者 趙子強

本周重要財經政策

1.北京證券交易所就3件審核相關基本業務規則公開征求意見

北京證券交易所(以下簡稱“北交所”)9月10日消息,北交所起草了3件審核相關基本業務規則,分別為《北京證券交易所向不特定合格投資者公開發行股票并上市審核規則》《北京證券交易所上市公司證券發行上市審核規則》、《北京證券交易所上市公司重大資產重組審核規則》,于2021年9月10日起向市場公開征求意見。

2.明確四大戰略定位 橫琴新藍圖徐徐展開

9月5日,《橫琴粵澳深度合作區建設總體方案》終于落地,橫琴粵澳深度合作區建設新藍圖徐徐展開。綜合開發研究院(中國·深圳)常務副院長郭萬達在接受記者采訪時表示,總體方案的出臺,首先將對澳門的企業、產業、資本帶來巨大的機遇。橫琴的定位之一是成為促進澳門經濟適度多元發展的新平臺,對于僅有32.9平方公里的澳門來說,將極大拓展產業空間,解決澳門原來產業相對單一的發展困境。其次,為澳門居民提供了巨大機遇。總體方案對就業、創業、社會、民生等問題,都提出了妥善的安排,現已有7000多澳門居民已經生活在橫琴,接下來預計會有更多的澳門人來橫琴定居。

3.工信部:統籌加快新能源汽車發展系列政策舉措000進一步提高

9月4日,在第十七屆中國汽車產業發展(泰達)國際論壇開幕大會上,工業和信息化部副部長辛國斌指出,通過各方協同努力,推動產業發展穩中有進,轉型升級取得積極成效。

4.統計局:8月CPI同比上漲0.8%

8月,CPI環比上漲0.1%,同比上漲0.8%。其中,食品價格下降4.1%,降幅比上月擴大0.4個百分點,影響CPI下降約0.77個百分點。PPI環比上漲0.7%,同比上漲9.5%,漲幅比上月擴大0.5個百分點。8月,PPI和CPI“剪刀差”繼續擴大至8.7個百分點,再創歷史新高。

5.房企進入深度調整期

上市房地產企業陸續發布的2021年中期業績報告,是了解房地產行業發展狀況的重要窗口。通過上市房企中報可以看出,“房住不炒”的大背景下,房地產企業進入深度調整期。眾多房企正通過精耕細作和拓展布局謀求更多發展機遇。

6.2021年版外資準入負面清單計劃年底前出臺

9月8日,國家發展改革委外資司司長劉小南在國家發展改革委召開的專題新聞發布會上表示,目前,國家發展改革委正會同商務部等部門抓緊制訂2021年版外資準入負面清單,計劃年底前出臺。

7.10年投產規模翻兩番!抽水蓄能中長期發展規劃出爐

國家能源局近日發布的《抽水蓄能中長期發展規劃(2021-2035年)》(下稱《規劃》)提出,到2025年,抽水蓄能投產總規模較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較“十四五”再翻一番,達到1.2億千瓦左右;到2035年,形成滿足新能源高比例大規模發展需求的,技術先進、管理優質、國際競爭力強的抽水蓄能現代化產業,培育形成一批抽水蓄能大型骨干企業。

上周市場回顧

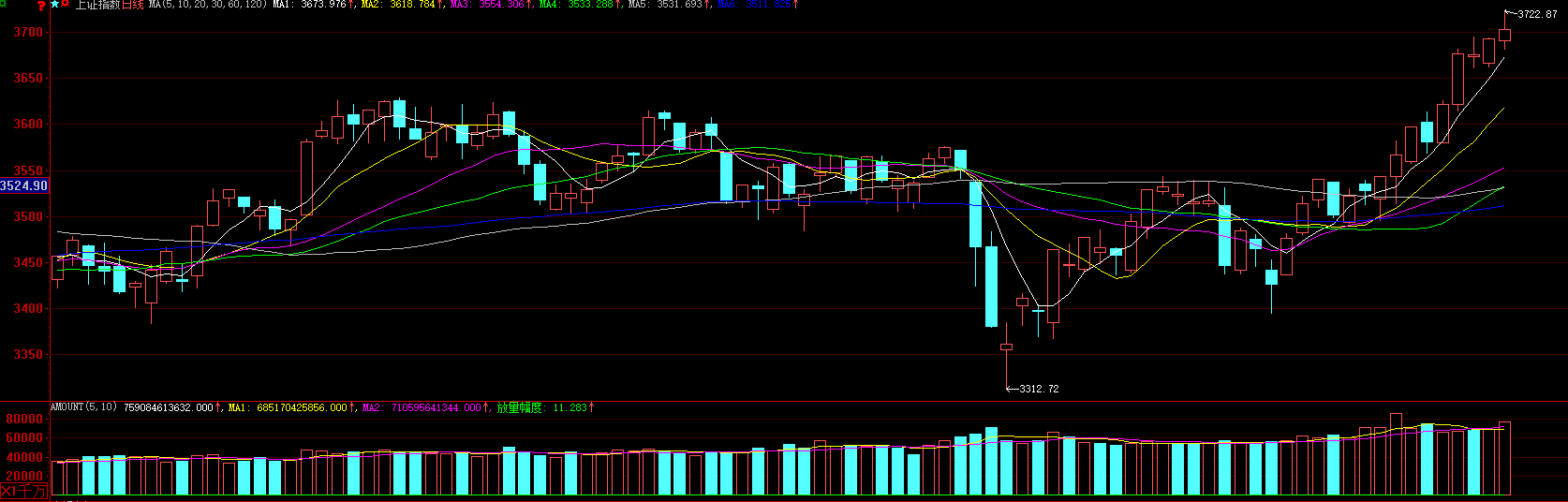

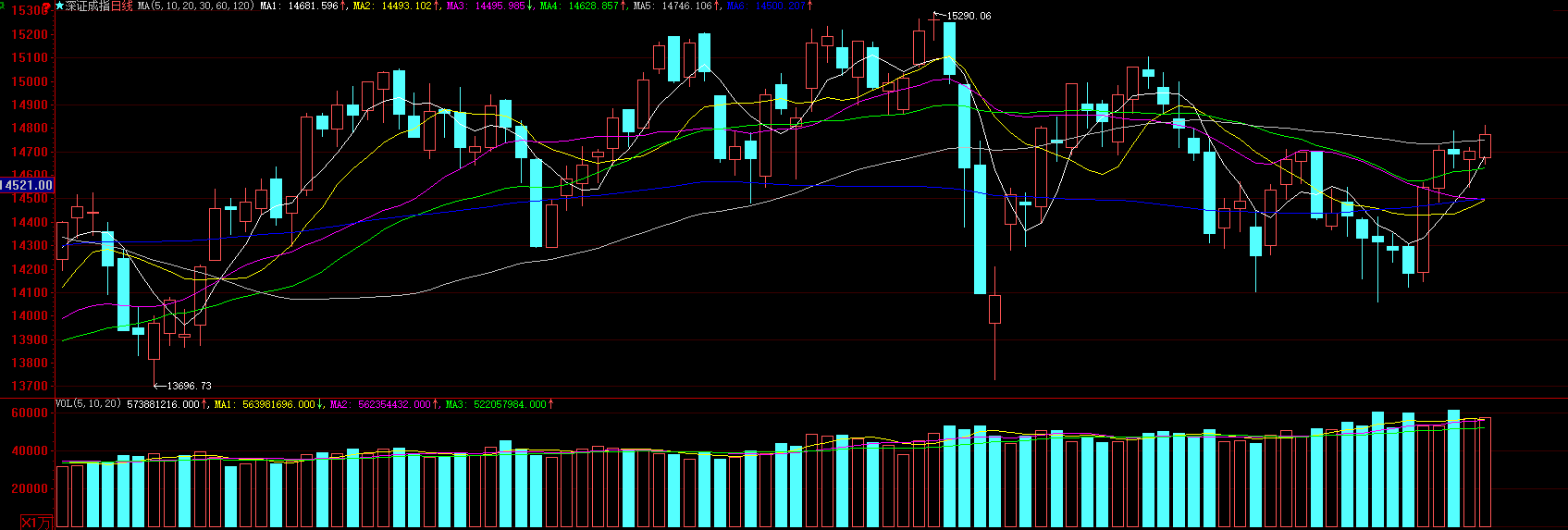

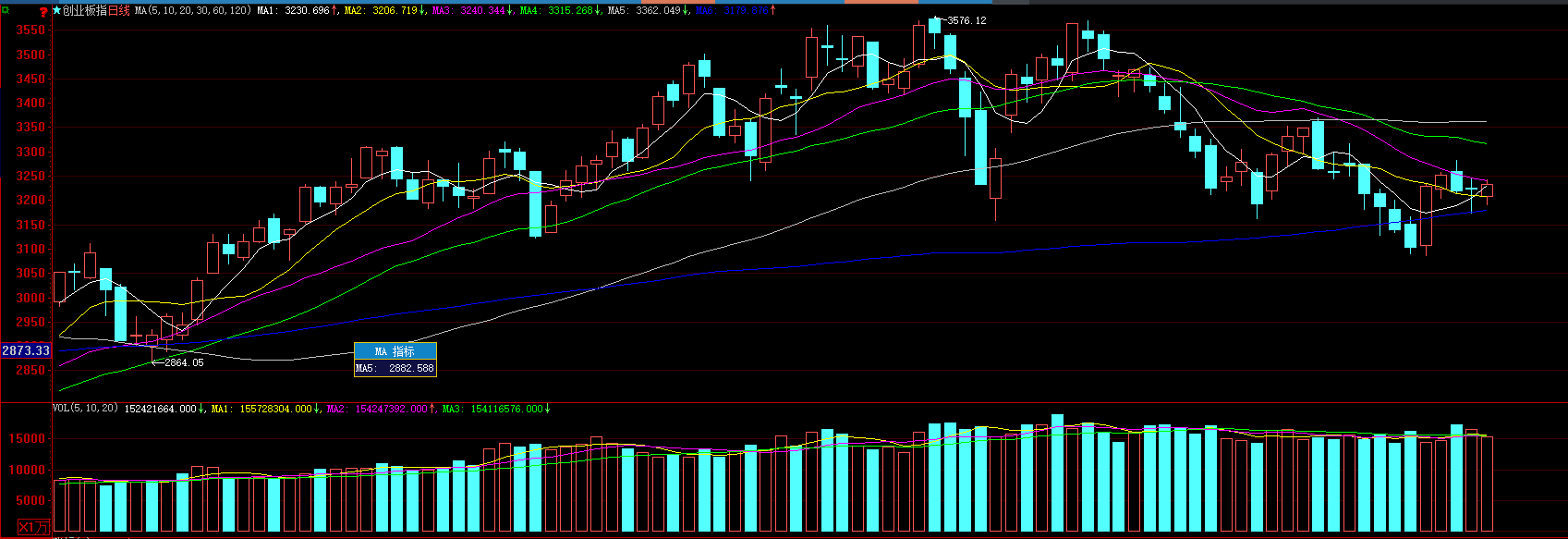

A股市場:上周(9月6日-9月10日,下同),A股三大指數漲跌互現。上證指數周漲幅3.39%,報3703.11點;深證成指周漲幅4.18%,報14771.87點;創業板指周漲幅4.19%,報3106.26點。

從申萬一級28個行業來看,上周有27個行業實現上漲,其中,采掘、鋼鐵、有色金屬、化工、交通運輸、休閑服務等行業指數周漲幅均超5%,僅有綜合行業周下跌1.80%。

表:申萬一級28個行業市場表現一覽:

制表:趙子強

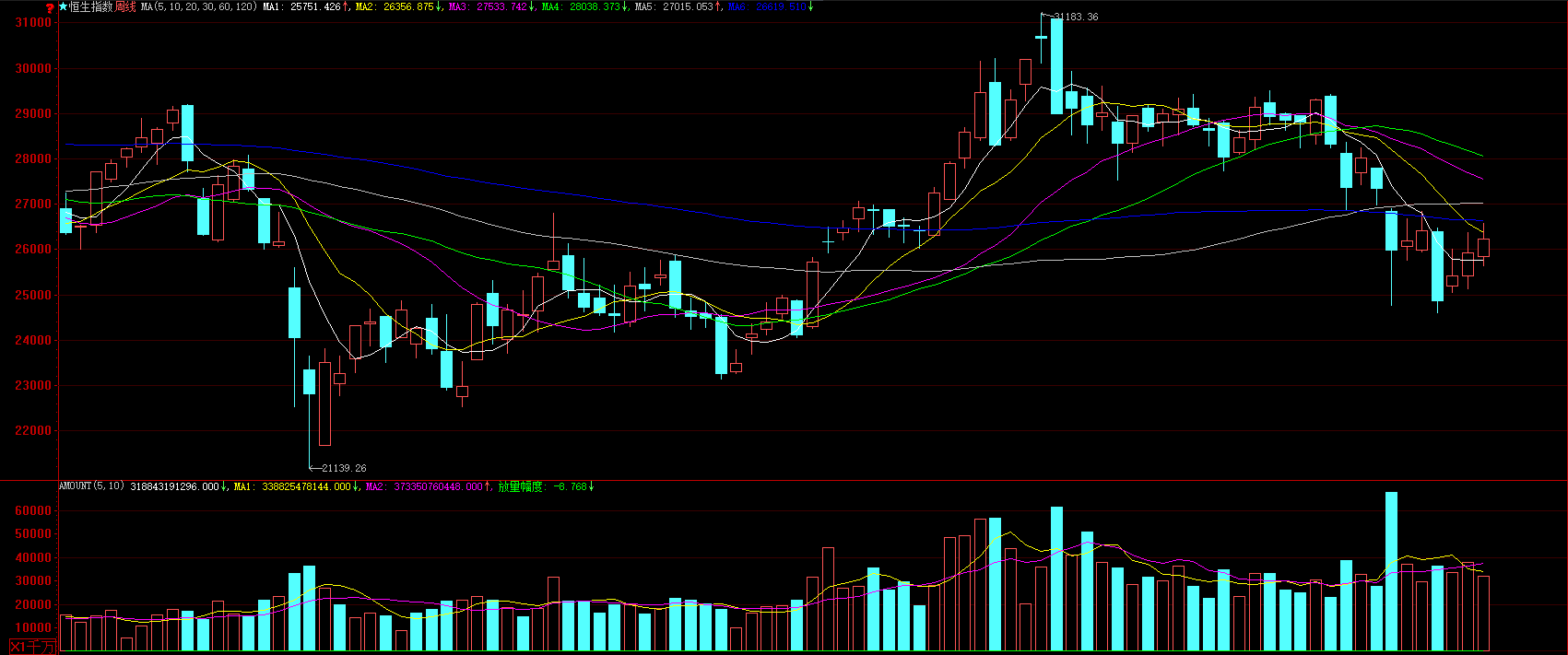

港股市場:上周港股整體震蕩上行。恒生指數周漲幅達1.17%,報26205.91點;恒生科技指數周漲幅達0.29%;恒生中國企業指數周漲幅1.02%。

國信證券(香港):目前恒指完成了大跌市反彈雙底形態,在8月份最后一天交易日沖高至即日高位收盤,短期能支持再進一步上升,目前第一阻力區是26600點-26800點。

海外市場:上周,道指周跌幅2.15%,報34607.72點;標普500指數周跌幅1.69%,納指周跌幅1.61%。標普500指數連跌五天,但與歷史高點相距仍不超過2%,然而一些人認為,未來出現更有意義的跌勢已在醞釀了。高盛和花旗的策略師發出新的警告,認為一些負面沖擊可能讓漲勢戛然而止。

歐股上周普遍下跌,德國DAX指數周跌幅1.09%,法國CAC40指數周跌幅0.39%,英國富時100指數周跌幅1.53%。亞太主要股指出現分化,日經225指數周漲幅4.30%,韓國KOSPI指數周跌幅2.35。

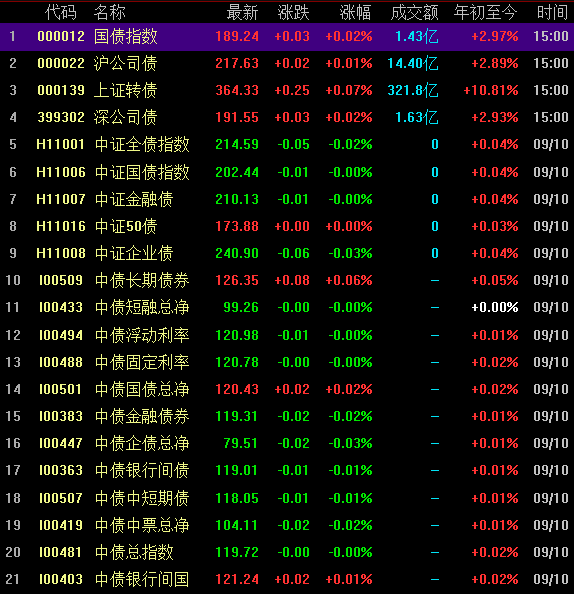

2、債券市場

目前多頭情緒開始退潮,周內債市以陰跌為主。截至上周五,T2112收為99.985,較上上周五回落0.29%,十債活躍券210009收益率上行至2.865%,周上行3.5BP。

南華期貨認為,出口數據和通脹數據超預期使得前期過于悲觀的經濟預期開始消退,過滿的寬松預期也得到修正,前期靠炒預期帶來的反彈已經回吐一小半漲幅。短期債市利多已經基本出盡,除非降準降息預期被證實,不然在經濟下行和貨幣寬松已經基本被市場反映的當下,大的多頭行情很難出現。

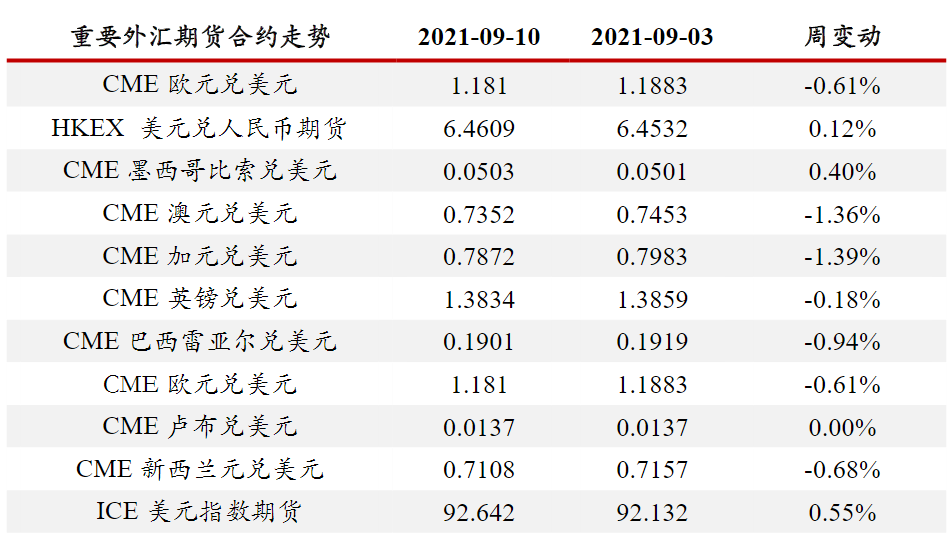

3、外匯

美元兌人民幣在2021年8月下旬挑戰6.50未果后迅速回落,目前已下行到6.46左右。原因有三,一是歐盟復蘇基金的預融資款項下發,疊加近期歐洲疫苗接種進展快于美國,美元指數從高點93.5附近回落。二是美國8月非農數據大幅不及預期打破了9月聯儲宣布Taper路徑的計劃,市場對于美聯儲較快收緊貨幣政策的預期有所回落,看多美元的情緒收斂。三是出口超預期增長使得8月末境內美元利率再度大幅下行,側面強化了人民幣匯率相對美元指數的升值超調。

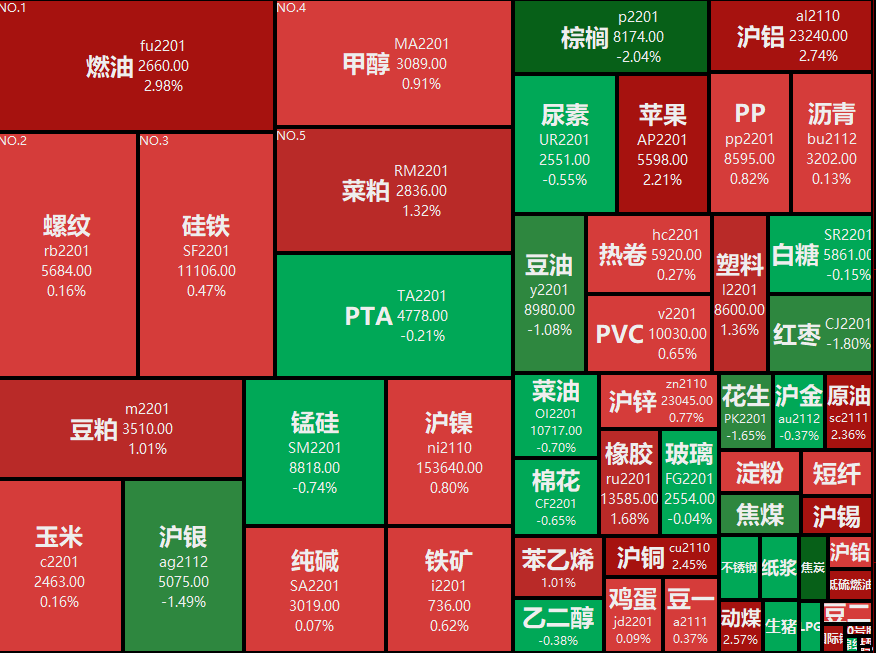

4、大宗商品

上周黑色品種漲跌互現,較9月3日,焦煤漲14.26%,焦炭漲12.76%,鐵礦石跌5.62%,螺紋鋼漲7.76%,熱卷漲5.78%。上周最后一個交易日發改委召開幾大煤炭企業開會商議今冬明春煤炭供應形勢和保供穩價有關工作,煤炭價格應聲下跌。

上周有色金屬價格整體回升。相較上上周最后一個交易日,倫銅上漲2.30%,滬銅上漲0.85%;倫鋁上漲7.12%,滬鋁上漲6.22%;倫鉛上漲0.33%,滬鉛上漲0.30%;倫鋅上漲3.63%,滬鋅上漲2.42%;倫鎳上漲2.59%,滬鎳上漲4.21%。

原油方面,截至9月9日,WTI周度跌幅2.64%,Brent周度跌幅2.16%,Oman周度跌幅1.89%,SC周度漲幅2.83%。

機構投資觀點

海通證券:8月以來滬深300上漲,上周以大盤股為代表的上證綜指更是突破了3700點,有投資者開始思考今年2月以來小市值風格占優的行情是否會反轉,大盤股的春天是不是又要來了。我們認為,今年大小市值風格的輪動只是一種表象,滬深300今年弱于中證500的背后,實質是今年大消費大金融持續跑輸資源股和中游制造股。往后看,投資者的關注點應該是行業景氣和估值的演變,而非公司市值的大小。

粵開證券:9月交投熱度有望保持,市場分化有望進一步彌合。8月社融、M2增速繼續下行,貨幣流動性邊際寬松預計還會持續。8月M2、社融增速較上月下降0.1、0.4個百分點,居民、企業長期貸款均同比少增,反映房貸下行和8月疫情、天氣影響下的生產下滑。8月地方債券的發行進度仍較慢,9月地方債發行或加速。9月15日將有6000億元MLF回籠,9月財政收支差額擴大有望部分抵消MLF到期規模較大、政府債券發行加速以及M0季節性增加等因素對流動性的抽水效應,貨幣流動性邊際寬松預計還會持續。日歷效應來看,過去十年A股主要指數在9月上漲概率均為50%,不過在剔除2020年9月市場大跌數據影響后,9月A股還是上漲概率較大。具體到行業來看,過去十年中9月上漲概率較高的板塊有休閑服務、家用電器、電氣設備和汽車,上漲概率均超過70%,其中休閑服務和汽車板塊過去十年中9月平均漲幅為2.19%和1.76%,主要由于9月電子產品進入旺季,產業鏈公司或提前反應,疊加中秋國慶假期來臨,為傳統消費旺季,直接利好大消費板塊。

中信證券:宏觀經濟與政策環境持續好轉,宏觀流動性階段性寬裕下市場流動性逐步改善,建議繼續積極參與本輪風格切換,保持均衡配置的同時,配置重心繼續向價值偏移。首先,國內經濟與政策環境整體向好,預計國內經濟8月見底后將逐月改善,短期擾動緩解后四季度經濟將回歸常態;政策緩解供需矛盾,期貨投機逐步緩解后,國內大宗商品價格料在8、9月份見頂回落;同時,政策預期持續糾偏,政策效應積累改善基本面預期。其次,年底前宏觀流動性將保持階段性寬裕,四季度降準有望在10月份落地;同時,資管新規過渡期收官,理財產品預期收益率下行,流動性也將持續外溢;散戶和游資是近期增量資金的主要來源,市場流動性環境有望持續改善。最后,四大信號已明確,風格切換進行時,配置上依然建議保持均衡,重心繼續向價值偏移,結合景氣與估值,尋找細分賽道正向預期差,具體從三個方向入手:左側布局價值板塊中高景氣的消費和醫藥細分領域;繼續聚焦制造和科技板塊中三季報有望超預期的機械、軍工、半導體、鋰電;關注A股金融板塊和港股互聯網龍頭的估值修復機會。

華西證券:8月PMI數據和金融數據顯示實體經濟動能趨弱,同時四季度“穩增長”政策預期得到強化,積極財政作用將逐步顯現,“寬貨幣”格局有望維持,A股仍具備結構性行情特征。從中報來看,二季度A股業績增速維持較高水平,其中上游資源品、高端制造持續高景氣;消費板塊盈利能力有所回落,后續需重點觀察中秋國慶雙節消費旺季下的行業基本面修復節奏。從政策和產業趨勢看,硬科技、新能源方向,包括“專精特新”中小市值企業仍是中長期重點配置方向。

開源證券:在傳統資源、材料類企業長期盈利能力進入改善通道后,2010年以來看商品做股票的投資策略需要被修正,股票正成為比商品更好的投資工具,本輪對于資源類企業的重估將是歷史級別的,我們看好:油氣、有色(黃金、銅、鋁)、鋼鐵、煤炭,以及船舶制造、化纖等細分領域,進入9月份,宏觀經濟數據出現結構上的好轉,總量企穩的預期逐漸走向現實,價值風格回歸條件已經成熟,建議積極布局:券商、銀行、建筑、房地產。指數/風格/主題上繼續推薦上證50/中證紅利/中字頭/大盤價值。

中銀證券:在信用環境走弱的環境下,高估值資產更易受到沖擊,市場風格也將逐步轉向安全邊際更高的資產中去,因此市場風格均衡化行情尚未結束。如果對各行業年初以來各行業漲跌幅進行拆解,就會發現雖然今年以來A股主要行業均體現為盈利上行主導下的業績牛,但周期行業業績的正貢獻遠高于其他行業,也就是說截至當前周期行業的估值泡沫遠低于其他行業,配置安全性更高。因此,周期股行情進行時,行業基本面的邊際回暖疊加當前的估值優勢有望保證行業超額收益。

(編輯 上官夢露)

三問A股成交連續“破萬億”:為何放量 有何特點 能否持續2021-09-13 06:26

連續38天成交破萬億 A股三大積極變化不可不察2021-09-13 01:08

量化新勢力崛起 A股有感覺2021-09-13 01:07

滬指收盤站上3700點,下周看點在哪?“國網砸2萬億”這盤大棋怎...2021-09-10 19:50

“雙焦”期貨屢創新高!交易所出手降溫,機構如何看后市?2021-09-09 19:54

三問A股成交連續“破萬億”:為何放量 有何特點 能否持續2021-09-13 06:26

連續38天成交破萬億 A股三大積極變化不可不察2021-09-13 01:08

量化新勢力崛起 A股有感覺2021-09-13 01:07

滬指收盤站上3700點,下周看點在哪?“國網砸2萬億”這盤大棋怎...2021-09-10 19:50

“雙焦”期貨屢創新高!交易所出手降溫,機構如何看后市?2021-09-09 19:54

| 21:06 | 東寶生物:5月9日將舉行2024年度網... |

| 21:06 | 萬興科技:關于取得金融機構股票回... |

| 21:06 | 新城控股:5月26日將召開2024年年... |

| 21:06 | 神馬電力:第五屆董事會第二十五次... |

| 21:06 | 嘉元科技:關于不向下修正“嘉元轉... |

| 21:06 | 聲迅股份:第五屆董事會第十四次會... |

| 21:06 | 海特生物:第九屆董事會第三次會議... |

| 21:06 | 神馬電力:第五屆監事會第二十次會... |

| 21:06 | 哈焊華通:第四屆董事會第十八次會... |

| 21:06 | 奧來德:5月22日將召開2024年年度... |

| 21:06 | 神思電子:關于收到政府補助的公告 |

| 21:06 | 九典制藥:累計回購公司股份500000... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注