本報記者 趙子強

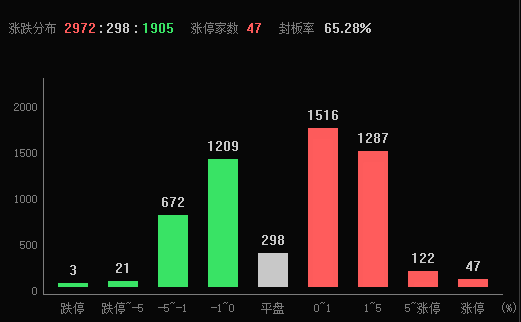

6月16日早盤,A股三大指數高開震蕩上行。截至上午11:30,上證指數漲0.37%,報3265.04點,深證成指和創業板指漲幅分別為0.56%和0.52%;滬深兩市合計成交額6376億元。總體來看,A股市場個股漲多跌少,有2972只上漲,1905只下跌,漲跌停方面,有47只個股漲停,跌停股3只。

國盛證券表示,大盤指數有望進入反彈上行周期。隨著中報節點臨近,疊加人工智能方向近期漲幅較大存在調整預期,市場風格有望迎來切換,估值已經較為合理的新能源有望接棒人工智能。可重點關注鋰電池、光伏、白酒等板塊。

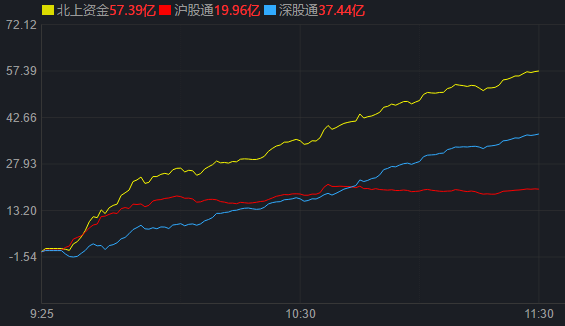

從資金面來看,6月16日上午,北上資金凈買入金額達57.4億元,其中,滬股通凈買入19.96億元,深股通凈買入37.44億元。

兩融方面,截至6月15日,滬深京三市的融資融券余額為16038.31億元,相較上個交易日增加9.05億元,其中融資余額15100.24億元,相較上個交易日減少7.41億元。

表:6月15日申萬一級行業兩融交易情況:

制表:趙子強

東莞證券表示,后續一攬子增量穩增長措施有望出臺,預計指數震蕩走強,關注量能變化及板塊輪動。操作上建議適度積極,關注電力設備、汽車、食品飲料、建筑裝飾和TMT等板塊。

中原證券表示,在經濟平穩復蘇的背景下,市場風險偏好明顯轉向防御,而增量政策顯得尤為重要。未來股指總體預計將維持震蕩格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注消費、汽車、新能源以及電網設備等行業的投資機會。

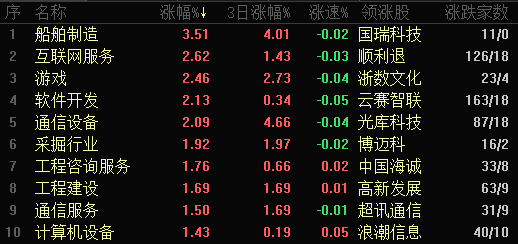

東方財富行業方面,截至6月16日11:30,86個行業板塊中67個上漲,占比77.91%,其中,船舶制造行業漲幅居前,達3.51%,此外,互聯網服務、游戲、軟件開發和通信設備等4個行業漲幅均超2%。下跌方面,能源金屬行業居首,跌幅達0.59%。

從早盤表現強勢的船舶制造行業看,交易中的11只成份股全線上漲,其中,有1只個股漲幅超5%。資金方面,有4.25億元大單資金凈流入該行業,居第8位。

中信證券表示,此輪航運和造船周期驅動因素更多出現在供給端,油輪、干散貨船、海工裝備中FPSO和風電工程船相對景氣,同時船廠產能緊張將使船價維持高位、鋼材價格持續下跌將有利于造船廠盈利能力大幅改善。目前中國已成為全球船舶制造中心,2022年新船訂單市場份額全球占比達49%,造船業集中度不斷提升,產品結構不斷高端化。看好深度受益于本輪造船上行周期的龍頭船企,首次覆蓋,給予“強于大市”評級,建議重點關注中國船舶、中船防務、亞星錨鏈、中國動力、中國重工。

(編輯 喬川川)

多因素促進跨境電商發展 有機構稱投資機會主要涉及三領域2023-06-15 20:00

早盤北向資金涌入超40億元,光伏設備上漲逾4%!有機構稱市場風險...2023-06-15 12:50

工業互聯網概念指數年內漲近30% 有機構稱板塊未來潛力巨大2023-06-15 09:06

21億元大單助釀酒行業上漲3.24%!有機構稱A股有望震蕩走強2023-06-14 12:50

早盤三大指數震蕩分化!1.9億元大單資金涌入游戲股2023-06-13 12:34

多因素促進跨境電商發展 有機構稱投資機會主要涉及三領域2023-06-15 20:00

早盤北向資金涌入超40億元,光伏設備上漲逾4%!有機構稱市場風險...2023-06-15 12:50

工業互聯網概念指數年內漲近30% 有機構稱板塊未來潛力巨大2023-06-15 09:06

21億元大單助釀酒行業上漲3.24%!有機構稱A股有望震蕩走強2023-06-14 12:50

早盤三大指數震蕩分化!1.9億元大單資金涌入游戲股2023-06-13 12:34

| 18:19 | 賽升藥業:截至2025年3月10日股東... |

| 18:10 | 普源精電:第二屆董事會第二十四次... |

| 18:10 | 普瑞眼科:關于控股股東部分股份質... |

| 18:10 | 普利特:關于2025年度開展商品期貨... |

| 18:10 | 普利特:第六屆董事會第三十七次會... |

| 18:10 | 六國化工:2024年凈利潤同比增長10... |

| 18:10 | 領益智造:關于控股股東部分股份解... |

| 18:10 | 萊寶高科:關于新加坡全資子公司完... |

| 18:10 | 康普化學:股票解除限售公告 |

| 18:10 | 康龍化成:關于完成工商變更登記并... |

| 18:10 | 晉控電力:第十屆第十六次董事會決... |

| 18:10 | 健康元:關于股東部分股權解除質押... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注