本報記者 趙子強

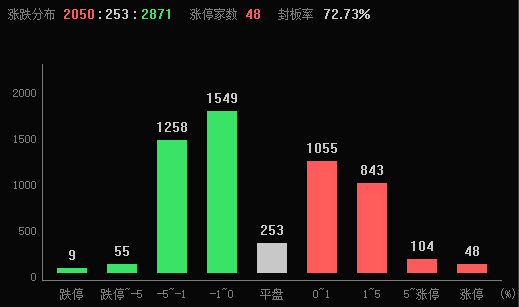

6月9日早盤,A股三大指數震蕩分化,滬市表現相對強勢。截至上午11:30,上證指數略漲0.03%,報3214.41點,深證成指和創業板指分別略跌0.05%和0.10%;滬深兩市成交額合計5640.7億元。總體來看,A股市場個股漲少跌多,有2050只上漲,2871只下跌,漲跌停方面,有48只個股漲停,跌停個股9只。

從資金面來看,6月9日上午,北上資金凈買入-6.55億元,其中,滬股通凈買入-1.87億元,深股通凈買入-4.68億元。

兩融方面,截至6月8日,滬深兩市的融資融券余額為15998.26億元,相較上個交易日減少30.02億元,其中融資余額15111.96億元,相較上個交易日減少22.78億元。

表:6月8日申萬一級行業兩融交易情況:

制表:趙子強

對于A股市場,東莞證券表示,從技術面來看,周四滬指先抑后揚,震蕩反彈,3200點失而復得顯示出市場在3200點附近的支撐較強,且北上資金繼續小幅凈流入,加上監管層后續或推出新的刺激政策,預計指數將逐步震蕩企穩反彈,關注量能變化、北向資金流向以及板塊輪動。建議關注金融、電力設備、食品飲料、建筑裝飾和TMT等板塊。

中原證券表示,進入下半年,美聯儲仍將逐步轉松,美元的強勢可能是階段性的,伴隨聯儲加息觸頂,美元或進入弱勢周期。在經濟弱復蘇進一步確認后,市場的交易主線由前期“中特估”的進攻性轉向防御品種,表現為業績波動較小、估值較低的相關行業開始受到追捧。同時結合近期消費數據逐步回暖,核心CPI趨穩的宏觀背景,市場也有逐步博弈消費復蘇的傾向。在經濟復蘇承壓的背景下,市場風險偏好明顯轉向防御,而增量政策顯得尤為重要。未來股指總體預計將維持震蕩格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注金融、家電、工程建設以及房地產等行業的投資機會。

國盛證券表示,受5月新發布經濟數據不及市場預期影響,市場樂觀預期出現偏差,對經濟能否復蘇增加更多不確定性,這也是當下大盤持續走弱的核心因素。隨著貨幣政策的進一步推進,市場信心有逐步恢復跡象,可以關注具有國資背景,具備核心競爭力,受大盤因素壓制的優質個股,把握市場信心恢復情況下優質標的走強機會。

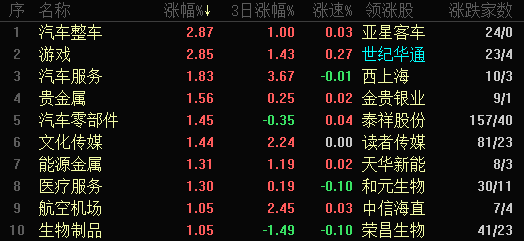

東方財富行業方面,截至6月9日11:30,86個行業板塊中32個上漲,占比37.21%,其中,汽車整車行業漲幅居前,達2.87%,此外,游戲行業漲幅也超2%。下跌方面,工程咨詢服務行業居首,跌幅達3.27%,此外,裝修建材、裝修裝飾和電子化學品跌幅均在1%—1.2%之間。

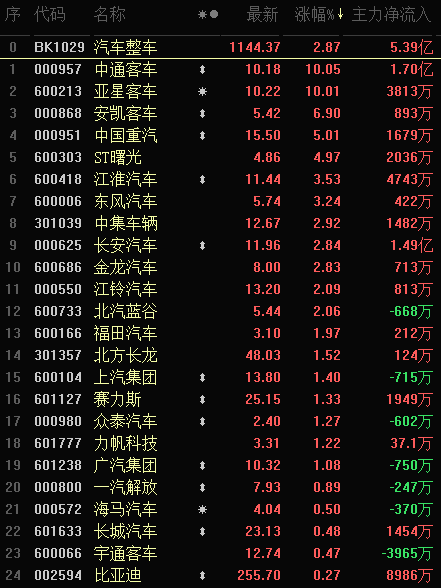

從早盤表現強勢的汽車整車行業看,交易中的24只成份股全線上漲,其中,有4只個股漲幅超5%。資金方面,有5.39億元大單資金凈流入該行業,居第3位。

華安證券表示,汽車消費政策接踵而至,行業景氣度加速恢復。后續汽車促消費活動細則,以及新能源汽車購置稅減免細則落地后,將有效拉動新能源汽車的銷量,迎來行業向上周期。整車方面,建議關注:比亞迪,長城汽車,長安汽車,江淮汽車,賽力斯,小鵬汽車。

(編輯 白寶玉)

早盤養殖業板塊發力漲逾2%,機構:A股市場有望觸底回升2023-06-08 11:59

機構上周密集調研244家上市公司 機械設備、醫藥生物行業受關注2023-06-08 00:26

早盤三大指數震蕩分化 旅游酒店等四行業漲逾2%2023-06-07 12:10

早盤三大指數震蕩分化 文化傳媒等四行業漲逾2%2023-06-05 12:48

早盤養殖業板塊發力漲逾2%,機構:A股市場有望觸底回升2023-06-08 11:59

機構上周密集調研244家上市公司 機械設備、醫藥生物行業受關注2023-06-08 00:26

早盤三大指數震蕩分化 旅游酒店等四行業漲逾2%2023-06-07 12:10

早盤三大指數震蕩分化 文化傳媒等四行業漲逾2%2023-06-05 12:48

| 21:45 | 增量資金借道ETF入市 單周凈流入超... |

| 21:45 | 中工國際:第八屆董事會第五次會議... |

| 21:45 | 中工國際:2025年第一次臨時股東大... |

| 21:45 | 真蘭儀表:2025年第一次臨時股東會... |

| 21:45 | 英力特:第九屆董事會第三十六次會... |

| 21:45 | 英力特:2025年第二次臨時股東大會... |

| 21:45 | 陽光股份:第十屆監事會第一次會議... |

| 21:45 | 陽光股份:第十屆董事會2025年第一... |

| 21:45 | 陽光股份:2025年第二次臨時股東大... |

| 21:45 | 迅捷興:第三屆監事會第二十四次會... |

| 21:45 | 迅捷興:第三屆董事會第二十四次會... |

| 21:45 | 新研股份:2025年第二次臨時股東會... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注