本報記者 張穎

周三(5月10日),A股三大股指震蕩分化,漲跌不一。截至上午收盤,上證指數跌幅達1.40%,報3310.76點;深證成指跌幅達0.35%,創業板指漲幅為0.02%;滬深兩市合計成交額6453.2億元,總體來看,兩市個股跌多漲少。

圖片來源:同花順App

從資金面來看,5月10日上午,北向資金凈買入金額達42.89億元。截至5月9日,滬深京三市的兩融余額合計16206.30億元,較前一交易日增加9.05億元。其中,融資余額為15276.68億元,較前一交易日增加14.47億元;融券余額為927.81億元,較前一交易日減少5.42億元。

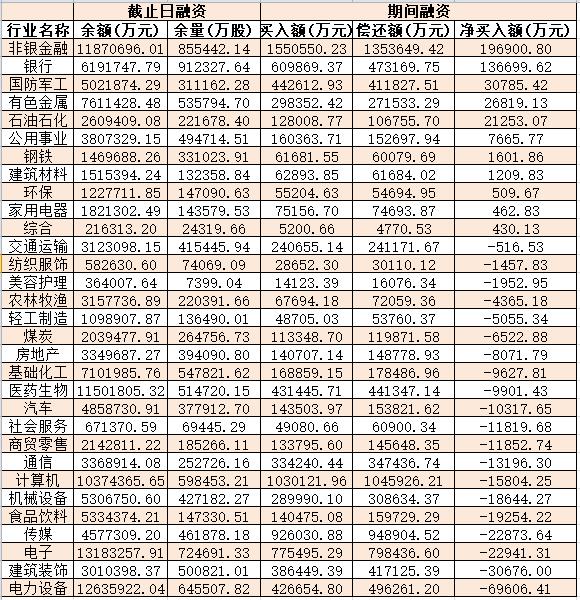

表:5月9日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構表示,A股市場分歧仍待消化,短線以盤整走勢為主。

國盛證券認為,短線以盤整走勢為主;“中特估”中長線看好,將對指數產生支撐,題材方面切換仍在持續,高位的前期熱門科技股資金流出,低位高景氣的“風光儲”性價比優良,有望承接資金。

東吳證券表示,科創板指數在構筑雙頂后出現連續下跌,這也與芯片股的大幅調整有關,短期看科創板指數已跌至年線附近,超跌的芯片等科技股有反彈預期,可暫持股觀察。今年的主線主要在中特估和AI,后續調整后仍可做關注,尤其是低價、低市盈率、低市凈率的品種,可在調整中做低吸。

熱點方面,截至5月10日上午收盤,汽車制造、通信網絡等板塊漲幅居前。另外,銀行、券商等板塊跌幅居前。

具體看,截至5月10日上午收盤,汽車制造板塊漲幅居首達2.31%。其中,嶸泰股份、香山股份、中通客車等多只概念股集體漲停。

圖片來源:大智慧

對此,光大證券分析認為,可關注板塊短期預期修復機會:1)板塊或已部分反映競爭加劇的悲觀預期,短期或存在新車型上市提振催化,建議關注板塊短期預期修復機會。2)鑒于碳酸鋰價格回落、產業鏈年降、以及規模效應部分對沖主機廠降價導致的業績下修風險,預計整車盈利表現優于零部件。3)看好2023年具有較強車型改善周期、用戶畫像差異化定位競爭的新勢力車企、出口+產業鏈成本控制能力較強+銷量與業績兌現能力較強的自主新能源車企、以及市占率抬升/新定點釋放+年降消化能力強+業務多元化的零部件公司。標的方面,整車推薦理想汽車、長城汽車、比亞迪;零部件推薦福耀玻璃、建議關注嶸泰股份、愛柯迪、旭升股份。

(編輯 白寶玉)

罕見!中國銀行近8年來首次漲停,逾46億元大單資金搶籌銀行股2023-05-08 19:28

震蕩整理!成交額連續21日突破萬億元,資金流向轉變2023-05-05 19:30

罕見!中國銀行近8年來首次漲停,逾46億元大單資金搶籌銀行股2023-05-08 19:28

震蕩整理!成交額連續21日突破萬億元,資金流向轉變2023-05-05 19:30

| 19:19 | 白云機場董事會秘書段冬生正式履職 |

| 19:18 | 紹興豪威微顯示技術股份有限公司注... |

| 19:15 | 云頂新耀啟動伊曲莫德本地化生產 |

| 19:15 | 小米已注冊商標中含衛生護墊相關服... |

| 19:14 | 廣汽集團發布智能科技品牌“星靈智... |

| 19:13 | 小米汽車模型訓練專利公布 |

| 19:12 | 中煤電力、中廣核風電成立新能源公... |

| 19:11 | 博大數據全球戰略布局邁出關鍵一步 |

| 19:08 | 悅康藥業與華為數字化戰略合作取得... |

| 19:05 | 閱文2024“爆款年”:IP版權收入同... |

| 19:02 | 董明珠健康家首都店開業六天累計銷... |

| 18:06 | ESG理念實踐及在證券行業發展的協... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注