本報(bào)記者 趙子強(qiáng)

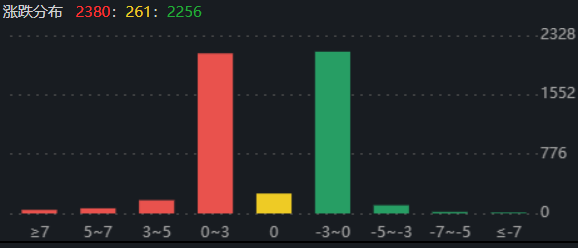

1月13日早盤(pán),A股三大指數(shù)小幅高開(kāi)后震蕩上漲。截至上午11:30,上證指數(shù)漲0.56%,報(bào)3181.09點(diǎn);深證成指和創(chuàng)業(yè)板指漲幅分別為0.55%和0.50%;滬深兩市成交額合計(jì)4051.1億元。總體來(lái)看,A股市場(chǎng)個(gè)股漲多跌少,漲跌停方面,有28只個(gè)股漲停,跌停股4只。

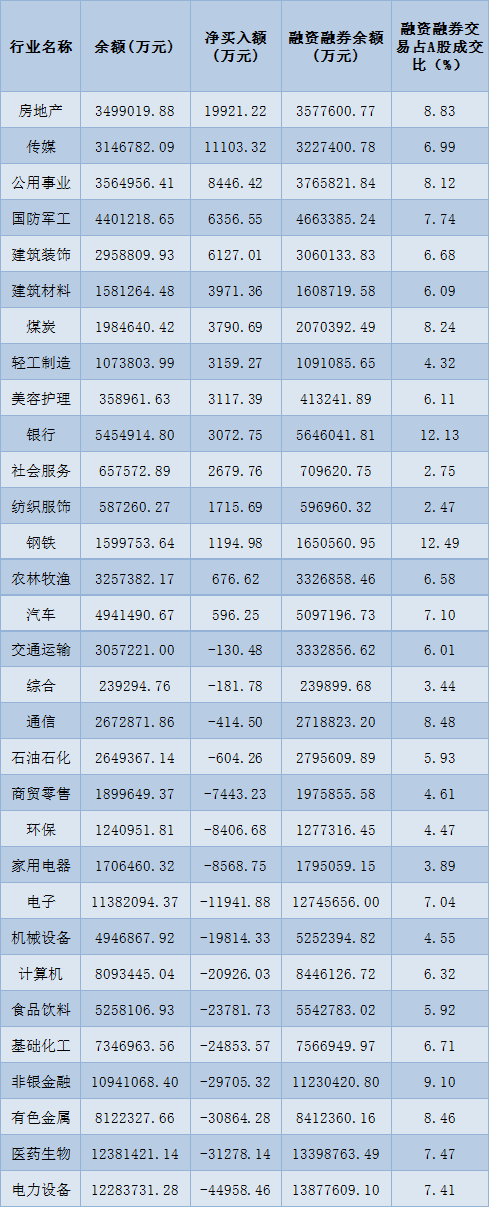

兩融方面,截至1月12日,滬深兩市兩融余額為15428.3億元,較前一交易日減少19.66億元。其中,融資余額為14476.15億元,較前一交易日減少20.81億元;融券余額為952.15億元,較前一交易日增加1.15億元。

表:1月12日申萬(wàn)一級(jí)行業(yè)兩融交易情況:

制表:趙子強(qiáng)

對(duì)于A股市場(chǎng)走勢(shì),英大證券李大霄表示,中國(guó)資產(chǎn)吸引力大增,有望形成超級(jí)大牛。近期美股連續(xù)上漲,對(duì)全球股市影響正面,助推港股A股繼續(xù)上漲。最近人民幣匯率走強(qiáng)勢(shì)不可擋,截止到2023年1月13日9:00,美元兌離岸人民幣報(bào)6.72,今年以來(lái)已經(jīng)升值超過(guò)3%。反映了國(guó)際金融資本堅(jiān)定看好中國(guó),加速配置中國(guó)資產(chǎn)的趨勢(shì)。北上資金亦大幅流入A股,在2022年11月4日,北上合計(jì)資金16334億,而到2023年1月12日,已經(jīng)達(dá)到17752億,這區(qū)間流入1418億,呈現(xiàn)出加速流入的趨勢(shì)。

東莞證券表示,市場(chǎng)環(huán)境方面,國(guó)家統(tǒng)計(jì)局發(fā)布2022年12月物價(jià)數(shù)據(jù),2022年12月CPI同比上漲1.8%,PPI同比下降0.7%,均低于市場(chǎng)預(yù)期;2022年全年,CPI和PPI同比增速分別為2%和4.1%,整體物價(jià)平穩(wěn),通脹壓力較小,預(yù)計(jì)在2023年隨著消費(fèi)修復(fù),物價(jià)漲幅或緩步回升。從技術(shù)面來(lái)看,指數(shù)縮量收漲,北向資金連續(xù)七天凈流入,提振市場(chǎng)情緒。隨著各地疫情好轉(zhuǎn),以及信貸座談會(huì)釋放信貸投放要適度超前發(fā)力的積極信號(hào),我們預(yù)計(jì)后續(xù)市場(chǎng)將繼續(xù)震蕩企穩(wěn),關(guān)注量能變化、北向資金流向和板塊輪動(dòng),操作上建議適度積極,關(guān)注金融、公用事業(yè)、房地產(chǎn)、建筑裝飾、國(guó)防軍工和電力設(shè)備等行業(yè)。

國(guó)盛證券表示,當(dāng)前滬指依然未能突破下降通道的壓制,正處于周線級(jí)別三角形整理形態(tài)的后期;深成指及創(chuàng)業(yè)板指則以箱體的形式震蕩蓄勢(shì)。整體來(lái)看,春節(jié)前指數(shù)難有大作為,經(jīng)過(guò)當(dāng)前的調(diào)整,節(jié)后或有望迎來(lái)一輪以估值修復(fù)為主的上漲行情,當(dāng)前不失為一個(gè)逢低布局的機(jī)會(huì)窗口。

東方財(cái)富行業(yè)方面,截至1月13日11:30,86類(lèi)行業(yè)中48類(lèi)上漲,占比55.81%,其中,釀酒行業(yè)漲幅居首,達(dá)2.53%,此外,生物制品和裝修建材行業(yè)漲幅也超過(guò)2%。下跌方面,電源設(shè)備行業(yè)跌幅居首,達(dá)1.65%。

從早盤(pán)表現(xiàn)強(qiáng)勢(shì)的釀酒行業(yè)看,交易中的40只成份股全線上漲,其中有1只封漲停板。資金流向看,釀酒行業(yè)大單資金凈流入額為17.8億元,居行業(yè)第1位。

對(duì)于早盤(pán)表現(xiàn)強(qiáng)勢(shì)的釀酒行業(yè),浙商證券表示,繼續(xù)看好業(yè)績(jī)確定性強(qiáng)、估值已落至合理區(qū)間、市場(chǎng)情緒迎階段性拐點(diǎn)向好的白酒板塊,并關(guān)注開(kāi)門(mén)紅情況。推薦關(guān)注兩條主線:1)疫情管控優(yōu)化受益主線(古井貢酒/迎駕貢酒/口子窖/洋河股份等);2)中長(zhǎng)期穿越周期邏輯(貴州茅臺(tái)/五糧液/瀘州老窖/山西汾酒等)。白酒本周組合:貴州茅臺(tái)、五糧液、古井貢酒、迎駕貢酒、口子窖。

中泰證券表示,場(chǎng)景放開(kāi)動(dòng)銷(xiāo)改善,批價(jià)逐漸筑底,高端酒已經(jīng)率先環(huán)比改善:(1)分區(qū)域來(lái)看疫情放開(kāi)后較早進(jìn)入暴發(fā)期的地區(qū)如西南本周消費(fèi)場(chǎng)景陸續(xù)開(kāi)始恢復(fù),剛進(jìn)入爆發(fā)期的區(qū)域以消化庫(kù)存為主;(2)分消費(fèi)場(chǎng)景來(lái)看送禮需求開(kāi)始升溫部分區(qū)域較為強(qiáng)勁,春節(jié)送禮、團(tuán)購(gòu)需求開(kāi)始顯現(xiàn)以及終端備貨意愿向上傳導(dǎo)茅臺(tái)批價(jià)有所回升庫(kù)存環(huán)比回落,企業(yè)年會(huì)、團(tuán)購(gòu)等渠道逐漸恢復(fù)預(yù)期后續(xù)繼續(xù)修復(fù);(3)品牌分化上,整體終端渠道觀望程度較高、對(duì)于頭部品牌、近期價(jià)格提升或穩(wěn)定品種打款意愿程度更高。

(編輯 白寶玉)

A股縮量調(diào)整 北向資金持續(xù)大舉買(mǎi)入2023-01-13 06:47

早盤(pán)A股個(gè)股綠肥紅瘦三大指數(shù)走勢(shì)較弱 電機(jī)行業(yè)領(lǐng)漲2023-01-12 12:13

新年以來(lái)人民幣對(duì)美元調(diào)升1890基點(diǎn) A股中哪些領(lǐng)域投資價(jià)值有望提...2023-01-12 10:57

外資點(diǎn)贊穩(wěn)經(jīng)濟(jì) 聰明錢(qián)做多A股2023-01-12 06:52

煤炭股地產(chǎn)股聯(lián)袂上漲 業(yè)績(jī)預(yù)增主線受資金追捧2023-01-12 06:48

A股縮量調(diào)整 北向資金持續(xù)大舉買(mǎi)入2023-01-13 06:47

早盤(pán)A股個(gè)股綠肥紅瘦三大指數(shù)走勢(shì)較弱 電機(jī)行業(yè)領(lǐng)漲2023-01-12 12:13

新年以來(lái)人民幣對(duì)美元調(diào)升1890基點(diǎn) A股中哪些領(lǐng)域投資價(jià)值有望提...2023-01-12 10:57

外資點(diǎn)贊穩(wěn)經(jīng)濟(jì) 聰明錢(qián)做多A股2023-01-12 06:52

煤炭股地產(chǎn)股聯(lián)袂上漲 業(yè)績(jī)預(yù)增主線受資金追捧2023-01-12 06:48

多地召開(kāi)“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國(guó)多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注