本報記者 趙子強

10月18日早盤,受隔夜美國三大股指大幅上漲影響,A股市場三大指數高開震蕩后回升,滬指最高沖至3096.17點,逼近3100點整數關口,創業板指漲幅最大。

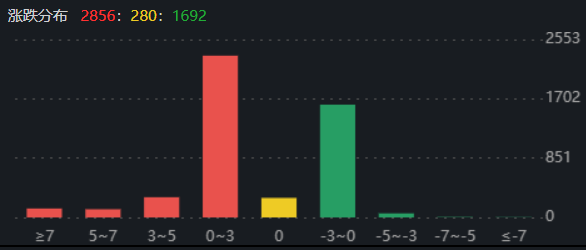

截至上午11:30,上證指數漲0.16%,報3089.74點;深證成指和創業板指漲幅分別為0.58%和0.95%;滬深兩市合計成交額4876.2億元,較前一交易日縮減6.58%。總體來看,A股市場個股漲多跌少,有61只個股漲停,跌停股3只。

從資金面來看,10月18日上午,北向資金凈賣出金額達15.93億元。

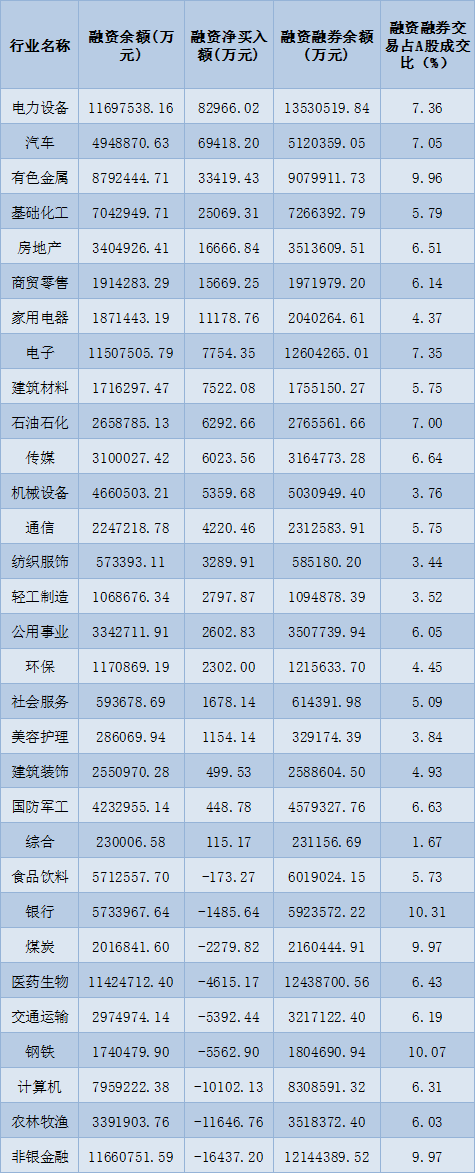

截至10月17日,滬深兩市兩融余額為15486.96億元,較前一交易日增加32.64億元。其中,融資余額為14463.31億元,較前一交易日增加23.87億元;融券余額為1023.65億元,較前一交易日增加8.77億元。

表:10月17日申萬一級行業兩融交易情況:

制表:趙子強

關于A股市場走勢,英大證券李大霄表示,我國經濟穩定在合理區間對股市帶來正面支持,外圍市場好轉給A股走勢起到加強的作用,A股已經出現了5連陽,昨天受阻于20天均線,今天開始有望向上展開沖擊,有望沖擊3100點大關,短期多方仍然牢牢占據主導權。

國金證券認為,四季度市場或有望重演反轉級別的行情。如果把今年4月底當作中期的市場底部,那么參照2018年底和2020年3月市場中期底部后的行情演繹,中期底部后市場都會經歷一輪明顯的反轉行情,比如2019年2月-4月的反轉行情,2020年7月的反轉行情。自今年5月-6月后的反彈行情后,后續會不會出現類似的反轉行情(也就是情緒高漲,換手率快速提升),我們認為四季度行情值得期待。

對于投資機會,中原證券表示,短期市場有望企穩回升,重點布局預期改善的超跌板塊。全A市場估值進入歷史最低5%的區域,逼近4月低點水平,中長期配置價值再次顯現。短期積極因素增多,包括經濟企穩回升,通脹溫和,地產和市場政策積極,中長期企業信貸開始回升。因此,市場安全邊際已經較高,當前可以再次考慮中長期布局的機會。短期市場有望企穩回升,建議關注醫藥、計算機、非銀等預期改善的超跌板塊。

同花順行業方面,截至10月18日11:30,76類行業中63類上漲,占比82.89%,其中,中藥行業漲幅達3.59%,排名首位,此外,包括物流、酒店及餐飲等6類行業漲幅也超過2%。下跌的行業中,種植業與林業居首,跌幅達0.80%。

從漲幅居首的中藥行業看,截至10月18日11:30,該行業交易中的75只個股,有73只上漲,其中16只漲幅超5%。從資金流向看,該行業截至今天上午大單資金凈流入額達6.56億元,居行業第2位。

消息面,近日,全國中成藥聯合采購辦公室正式成立,并發布《全國中成藥聯盟采購公告》。這意味著,繼化學藥、生物藥、耗材集采之后,國家層面對中成藥開展集采。

對于中藥行業的投資機會,長城證券表示,看好中藥行業的結構性機會。中藥行業近年獲得頂層政策加持,并不斷落地細則,基層醫療環境逐步改善;部分個股進行營銷改革或管理改革后基本面向好,行業邊際改善;中藥集采下獨家品種降幅溫和,消費中藥具備強消費屬性集采壓力較小;中藥材價格上漲推動終端核心產品提價,個別明星產品實現量價齊升。

標的方面,長城證券建議關注:推動銷售渠道和銷售資源的深度開發及整合,推動王牌單品持續放量增長,如達仁堂、同仁堂、羚銳制藥,佐力藥業;響應國企混改,進一步深化管理體制改革,基本面持續改善可期,如達仁堂、同仁堂;積極開展員工持股,股權激勵等增強發展動力與信心,如壽仙谷、九芝堂、仁和藥業;發力中藥相關大健康消費品,響應電商消費潮流,如同仁堂、九芝堂、仁和藥業、江中藥業。

(編輯 白寶玉)

A股三大指數低開震蕩 教育行業大漲近7% 機構稱:指數有望構筑雙...2022-10-17 13:20

本周海外主要股指分化 A股三大指數收陽 機構稱:A股全面修復行情...2022-10-16 21:00

276家公司獲機構看好評級 7家公司三季報業績亮眼2022-10-16 19:05

機構本周集中調研42家上市公司 醫藥生物等行業獲青睞2022-10-15 00:30

逆勢增配權益市場 險資加倉意愿漸強2022-10-14 06:46

A股三大指數低開震蕩 教育行業大漲近7% 機構稱:指數有望構筑雙...2022-10-17 13:20

本周海外主要股指分化 A股三大指數收陽 機構稱:A股全面修復行情...2022-10-16 21:00

276家公司獲機構看好評級 7家公司三季報業績亮眼2022-10-16 19:05

機構本周集中調研42家上市公司 醫藥生物等行業獲青睞2022-10-15 00:30

逆勢增配權益市場 險資加倉意愿漸強2022-10-14 06:46

| 11:48 | 人保財險連續十五年護航廣交會 |

| 11:47 | 百龍創園2024年營收凈利潤雙增長 ... |

| 11:47 | 電廣傳媒投資的安化茶馬古道第一站... |

| 11:46 | 兩大核心產品快速放量 迪哲醫藥202... |

| 11:46 | 顧家家居2025年第一季度營收凈利雙... |

| 11:45 | 眾惠相互發布2024年報 業績高質量... |

| 11:38 | 申萬宏源一季度經營業績穩中有升 |

| 11:38 | 涪陵電力一季度實現營業收入7.09億... |

| 11:38 | 返利網智能導購實踐入選行業標桿案... |

| 11:37 | 實達集團“家校共育”智慧云平臺亮... |

| 11:37 | 華大智造成為全球唯一集齊四大利器... |

| 11:29 | 錦湖輪胎一季度利潤同比增長23.6% ... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注