本報記者 張穎

開門紅!周五(4月1日),A股三大指數全線飄紅。熱點方面,餐飲、運輸和銀行等板塊紛紛走強,備受矚目。與此同時,北上資金本周累計涌入近230億元,A股的反彈行情能否延續呢?

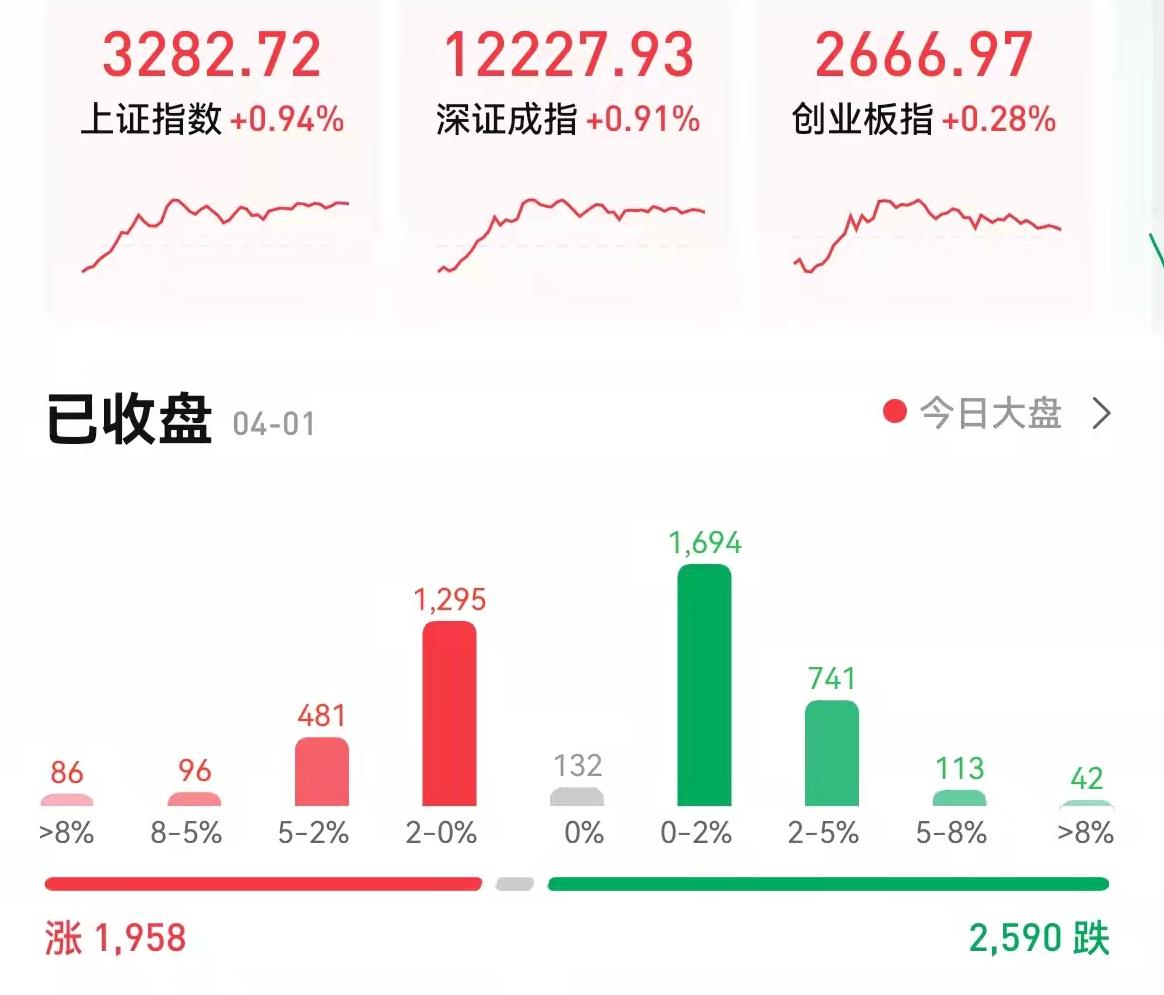

截至周五收盤,上證指數漲0.94%報3282.72點,深證成指漲0.91%報12227.93點,創業板指漲0.28%報2666.97點;兩市合計成交9356億元,北向資金凈買入44.21億元,本周累計凈買入金額達229.02億元。回顧本周A股走勢,三大指數集體漲超1%。上證指數期間累計周漲幅2.19%,深證成指期間累計周漲幅1.29%,創業板指期間累計周漲幅1.10%。

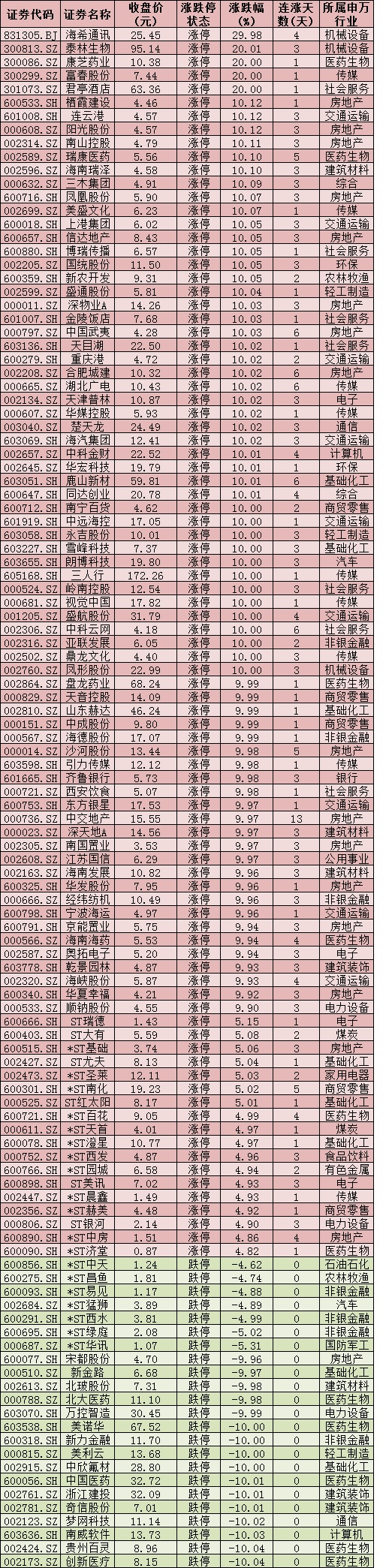

個股方面,周五,A股市場漲少跌多,共有1958只個股實現上漲,2590只個股下跌。其中,有91只個股報收于漲停板,跌停個股有23只。

周五(4月1日)漲跌停個股情況:

制表:張穎

對于A股走勢,機構普遍表示,市場積極因素正逐漸累積,本輪趨勢性反彈行情有望延續。

東北證券認為,4月份有望延續震蕩,出現市場底概率較低,保增長相關行業和部分高景氣行業可能性偏強。首先,外部沖擊方面,地緣沖突可能出現緩解,美聯儲加息對國內流動性的掣肘在4月份有望緩解。在當前經濟下行的背景下,穩增長政策的進一步出臺和實施可能導致流動性進一步寬松,不排除進一步降息降準的可能性。其次,經濟基本面和政策力度方面,雖然疫情反彈對經濟造成沖擊,但近期穩增長政策正在加速出臺和落實,多個城市進一步放松房地產限購限貸政策,有望對4月份經濟形成支撐。

粵開證券表示,預計4月份在國內外因素對沖之下,A股震蕩修復行情有望延續。而盈利預期的變化將使行情趨于分化,建議投資者重個股輕指數,圍繞業績確定性與政策發力端布局。

與此同時,公募基金和私募等機構也表示對后市樂觀的看法。建泓時代投資總監趙媛媛認為,最新公布3月PMI數據偏弱,接下來貨幣財政和產業政策料將繼續圍繞保增長。四月基礎貨幣加量投放的概率很大,即使沒有降準也有數量可觀的MLF續作,利率也可能繼續下調。因此,市場底已經初現,且在4月中旬前都將維持偏強震蕩。

寧水資本研究員沈聲才表示,在穩增長政策加碼之下,A股有望逐步迎來估值底、情緒底、盈利底。二季度,A股盈利增速有望逐季回升、進一步支撐A股趨勢性修復。行業板塊方面,金融、基建、地產等板塊有望迎來估值修復行情,此外,消費板塊也值得重點關注,估值均值處于歷史中樞偏下,80%左右的消費類個股估值已經回到2016年的底部,當前制約消費的因素主要還是疫情,一旦出現好轉,大概率就是消費起跳的催化劑。

私募排排網旗下融智投資基金經理夏風光認為,近日,市場信心逐步恢復,預計節后市場會延續近期的估值修復主線,交叉貫穿著若干主題驅動熱點,指數也有進一步修復上行的空間。

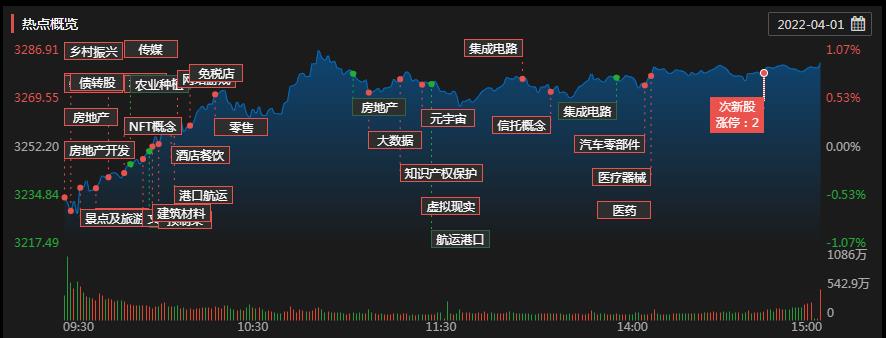

熱點方面,周五,酒店及餐飲全天領漲,港口航運表現強勢,NFT概念、免稅店、景點及旅游、海南自貿區、機場航運等板塊表現活躍;中藥板塊領跌,新冠治療、醫藥電商、醫藥商業等板塊跌幅居前。

熱點一:住宿餐飲板塊飆升近7%君亭酒店20CM漲停

周五,住宿餐飲板塊走勢強勁,截至收盤,板塊漲幅居首達6.72%,君亭酒店20CM漲停,金陵飯店、西安飲食等2只個股也紛紛漲停。

消息面上,文化和旅游部3月31日發布關于抓好促進旅游業恢復發展紓困扶持政策貫徹落實工作的通知,通知明確,做好普惠性減稅降費政策在旅游業領域的落地服務。

中航證券指出,受到疫情重創的線下出行行業得到很大程度的重視,多項政策利好從根本上幫助企業解決困難,供給端結構化出清,需求端短期受疫情散點壓制。臨近清明和五一的旅游旺季,隨著疫情防控的穩定,行業復蘇步伐有望加速,利好細分賽道的龍頭企業。酒店板塊:疫情擾動短期業績,龍頭酒店逆勢擴張,開店持續放量,不斷夯實內功,頭部效應凸顯,一旦出行需求釋放,將直接受益行業復蘇,周期反轉在望,業績彈性可期;餐飲板塊:疫情對傳統餐飲行業帶來結構性的顛覆,看好符合當下受眾需求變化的創新業態和單店模型優異的餐飲企業。

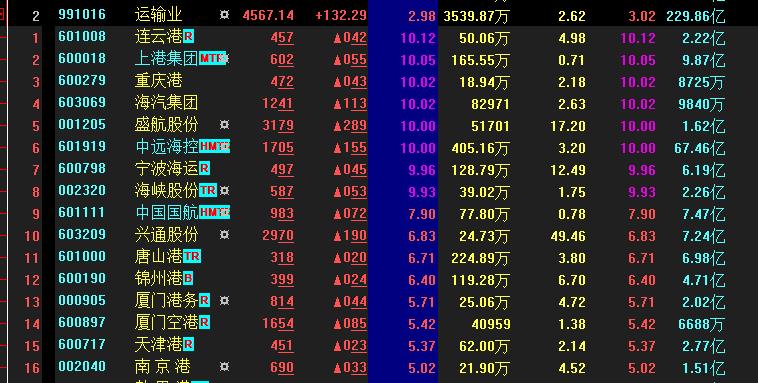

熱點二:運輸業崛起8股集體漲停

周五,運輸業板塊異軍突起,漲幅達2.98%。其中,8只概念股集體漲停。盛航股份兩連板。

據航運咨詢機構CTS統計,2021年全球集裝箱貨運量同比增長6.4%,但在市場供給方面,據Alphaliner統計,全年運力凈增速為4.5%,低于需求增速。疊加疫情、地緣政治等不利因素,航運供需關系持續緊張,CCFI指數(中國出口集裝箱運價指數)均值同比上升165.7%。

天風證券表示,2022年港口費率有望繼續回升。貨物進出口需求回升,帶動港口費率回升。2021年底,寧波港、上海港、廣州港均公告2022年開始上調集裝箱費率。考慮到部分港口公司的估值較低,已經具備投資價值。推薦高股息的唐山港和盈利大幅增長的上港集團。

熱點三:銀行板塊走強漲2.58%

周五,銀行板塊走強漲幅達2.58%,截至收盤,齊魯銀行漲停,江陰銀行、杭州銀行、瑞豐銀行等漲幅均超5%。

中郵證券表示,年報密集披露助力銀行估值修復行情,持續看好銀行股表現。當前銀行股估值普遍低于其他行業,在歷史上也處于估值最低水平附近,隨著銀行板塊進入2021年年度報告密集披露期,銀行板塊估值修復行情值得期待。二季度穩增長政策將成為銀行業下階段表現的動力來源,成長性較高、資產優質、業務護城河較深的個股有望得到更多市場關注。

(編輯 才山丹)

A股4月開門紅 港口航運板塊表現強勁2022-04-02 06:31

德勤:一季度A股市場上市85只新股融資1799億元2022-04-01 21:05

A股三大指數低開高走!清明假期來臨,這些酒店及餐飲龍頭漲停2022-04-01 12:27

機構熱議二季度A股走向 一致看好三大投資主題2022-04-01 00:43

3月份A股三大指數集體跌逾6% 機構稱對后市不必過于悲觀2022-03-31 20:28

A股4月開門紅 港口航運板塊表現強勁2022-04-02 06:31

德勤:一季度A股市場上市85只新股融資1799億元2022-04-01 21:05

A股三大指數低開高走!清明假期來臨,這些酒店及餐飲龍頭漲停2022-04-01 12:27

機構熱議二季度A股走向 一致看好三大投資主題2022-04-01 00:43

3月份A股三大指數集體跌逾6% 機構稱對后市不必過于悲觀2022-03-31 20:28

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注