本報記者 趙子強 見習記者 任世碧

隨著我國經濟的逐步復蘇,2021年上市公司也展現出了不錯的業績預期。機構普遍認為,在年報業績陸續發布之際,市場也進入業績驗證期,資金對年報關注度將提高,可聚焦主業高增長的公司。

同花順數據顯示,截至3月17日記者發稿時,A股共有244家公司披露了2021年年度業績,合計實現凈利潤1907.34億元,同比增長53.24%。其中,有179家公司報告期內實現凈利潤同比增長,占比逾七成。

13家公司年報一季度凈利潤有望雙增長

進一步梳理發現,有45家公司報告期內凈利潤均實現同比翻番(剔除16家業績扭虧公司),和邦生物、中泰化學、浙江東日等3家公司2021年全年凈利潤同比增長均在10倍以上,分別為7284.28%、1769.96%、1762.90%,江蘇索普、晶豐明源、聚燦光電、金開新能、藏格礦業等5家公司報告期內均實現凈利潤同比增長逾5倍。

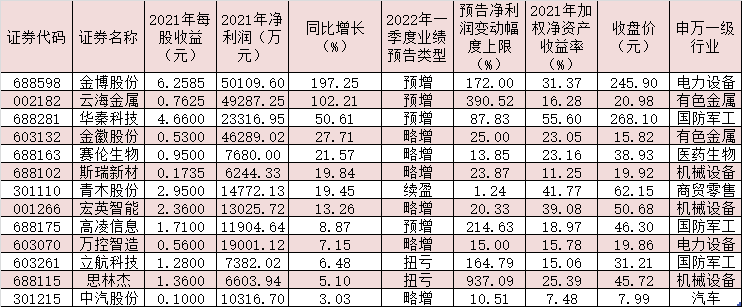

上述179家去年凈利潤實現同比增長的公司中,截至目前有13家公司也披露了2022年一季度業績預告,且業績全部預喜。因此,這13家公司2021年年度與2022年一季度凈利潤有望實現雙增長。云海金屬、高凌信息、金博股份等3家公司均預計2022年一季度凈利潤同比最大變動幅度達到100%以上。

眾所周知,業績是上市公司的“試金石”,股價最終由公司業績優劣左右。統計發現,在上述179只凈利潤同比增長股中,有85只凈利潤同比增長股股價跑贏了同期上證指數,占比近五成。其中,立航科技、星源材質、萃華珠寶、冀東裝備、指南針、中偉股份等6只股期間累計漲幅均逾10%。

行業角度來看,上述179家公司主要扎堆在基礎化工、電子、醫藥生物、機械設備、電力設備、有色金屬、國防軍工等七行業,涉及公司數量為28家、19家、17家、14家、14家、12家、10家。

金鼎資產董事長龍灝對記者表示,“從去年業績實現高增長的公司所在行業來看,主要扎堆在基礎化工、電子、醫藥生物、機械設備、電力設備、有色金屬、國防軍工等七行業,其成長的邏輯有幾大因素:一是疫情的反復,加大對醫藥生物檢測產品相關類的需求;二是受到全球通脹的影響,大宗商品的漲價潮帶動了有色金屬及基礎化工上游產業的漲價,給上市龍頭企業帶來了業績進一步改善;三是加速國內政策對‘內循環’及‘國產化’企業的扶持,加速了電子,化工與機械設備的投入;四是特別是在‘大基建’的政策下,電力設備、國防軍工、電子與化工、有色金屬行業均受到需下游需求而出現產品價格上漲。綜合來看,今年,電子、機械設備與電力設備,有色金屬與醫藥生物的內外因素不會有太大改變,業績實現高增長的邏輯依然存在,這些行業還會保持著一定的高速增長。”

東北證券首席策略分析師鄧利軍告訴記者,“去年業績增速較快的行業,2022年多數有望繼續保持高速增長:首先,上游:2021年各地出臺的新能源儲備項目有望在2022年逐漸落地,為需求提供了有力支撐。隨著技術的成熟和“十四五”相關規劃的陸續出臺,新能源行業有望進入規模放量階段,繼續利好基礎化工行業。而有色金屬行業受益于新能源車滲透率的持續提高和儲能需求的不斷增加,有望延續高景氣態勢。其次,中游:消費電子產業競爭加劇,消費電子產業鏈公司繼續不斷尋找汽車、VR、電子煙等新的發力點,2022年還將繼續延續汽車電子的成長邏輯。2022是換電站放量元年,盈利預期繼續向好,且政策利好頻出,“+新能源”邏輯支撐強度有增無減。第三,獨立賽道:2022年政府工作報告中提出今年國防預算支出1.45萬億元,同比增長7.1%,從中透露出政府加強國防建設決心,疊加俄烏地緣沖突影響,預期國內軍隊建設將加速,利好軍工板塊。受近日國內疫情反彈影響,國內新冠體外檢測與新冠藥品需求高漲,疊加國外廣闊市場,新冠相關產業鏈高漲,利好醫藥生物板塊。”

34家公司獲社保基金持倉

值得關注的是,隨著上市公司年報業績的披露,機構持倉情況也浮出水面。統計發現,在已披露2021年年度業績的244家公司中,截至去年四季度末,有34家公司獲社保基金持倉,中航機電、中泰化學、天潤工業、凱盛科技、天華超凈、金博股份、江化微、盛美上海等8家公司在去年四季度成為社保基金新進持有品種,同時對中信特鋼、利爾化學、運達股份、萬華化學、百克生物、創世紀、鑫鉑股份、皖維高新、中科創達等9家公司本期社保基金進行了繼續加倉操作,值得關注。

接受《證券日報》記者采訪的私募排排網創始人李春瑜表示,“社保基金作為A股市場重要的‘長線資金’,其選股與投資風格較為務實穩健,持股周期相對較長,通常能獲得長期的超額收益。因此,從社保基金的持倉風格和選股邏輯等多維度角度考慮,社保基金去年四季度新進增持品種大概率后市走勢會強于大勢。另外,社保基金規模龐大,是A股市場重要的定價機構,而且極具影響力和號召力,所以能夠獲得社保基金新進增持品種一定程度上更容易獲得市場資金的認可,有利于接下來的走強。”

對于后市的投資機會,華西證券首席策略分析師李立峰表示,國內“政策底”已基本探明,A股有望開啟一輪政策呵護下的“超跌”反彈行情。

國金證券表示,政策底信號顯著,對后續市場可以更加樂觀。圍繞高質量發展和制造升級大方向布局。在兩會政府工作報告中強調的產業方向中,重點聚焦低碳化、智能化和數字化產業。與此同時,短期仍需關注美聯儲首次加息的影響以及地緣風險的進展。

興業證券表示,內外部風險均在逐步緩和,最恐慌的時候正在過去,預計未來一個月A股市場迎來階段性修復窗口。操作策略上:一方面,科技成長已到底部區域,情緒修復窗口可以找業績確定性的標的做跌深反彈;另一方面,“穩增長”持續發力,配置受益于政策預期強化的金融地產等板塊。此外,市場修復窗口,關注彈性更強的券商。

表:已披露2021年年度業績與2022年一季度業績預告且凈利潤均有望雙增長公司

制表:任世碧

(編輯 才山丹 策劃 張穎)

平臺經濟穩中求進信號釋放 互聯網公司股價集體大漲2022-03-18 00:42

游戲板塊“有戲”?迎久違爆發,還有利好傳聞隱現…2022-03-18 00:00

月內320家公司被密集調研 三大共性揭示機構投資偏好2022-03-17 21:22

地產股狂歡,醫藥股又火了,外資涌入超50億元,企穩后A股如何走...2022-03-17 18:40

美聯儲宣布加息25個基點 議息會議聲明四點變化引關注2022-03-17 11:55

平臺經濟穩中求進信號釋放 互聯網公司股價集體大漲2022-03-18 00:42

游戲板塊“有戲”?迎久違爆發,還有利好傳聞隱現…2022-03-18 00:00

月內320家公司被密集調研 三大共性揭示機構投資偏好2022-03-17 21:22

地產股狂歡,醫藥股又火了,外資涌入超50億元,企穩后A股如何走...2022-03-17 18:40

美聯儲宣布加息25個基點 議息會議聲明四點變化引關注2022-03-17 11:55

| 00:11 | “好房子”標準規范確立工作有序推... |

| 00:11 | 超長期國債+超長期貸款 創新金融模... |

| 00:11 | 多家上市公司探路深海科技 欲分市... |

| 00:11 | ST花王擬收購尼威動力55.5%股權 意... |

| 00:11 | 因過往財報存虛假記載 2家公司收行... |

| 00:11 | 多家半導體公司披露2024年成績單 ... |

| 00:11 | 光伏行業或迎復蘇 多家上市公司擬... |

| 00:11 | 人形機器人帶火絲杠業務 上市公司... |

| 00:11 | 公司零距離?新經濟 新動能 | 多方... |

| 00:11 | 公司零距離?新經濟 新動能 | 鵬輝... |

| 00:10 | 最新基金代銷百強榜單出爐:券商全... |

| 00:10 | 金融深一度 | 發展創業投資、壯大... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注