本報記者 張穎

本周,俄羅斯和烏克蘭沖突不斷升級,全球股市隨之出現大幅震蕩,A股市場三大股指也紛紛回落,與此同時,北上資金本周凈賣出額超360億元,無疑令人揪心。值得關注的是,之前大幅飆升的油價和金價停止了上漲步伐,有所下跌。面對如此的變化,A股市場將如何應對呢?會否出現否極泰來呢?

國盛證券表示,經過前期市場調整之后,市場“貴”的矛盾得到極大緩和。從結構上來看,中小盤風格估值處于歷史底部區間,相較于大盤具有更高的安全邊際。此外,經過前期調整,當前醫藥、電子等成長行業估值已回歸至合理水平,性價比逐步顯現。從2022年預期估值水平來看,絕大部分寬基指數2022年估值分位將落在25%以下,行業估值分位中位數進一步下行至20%左右,這意味著估值的調整基本到位。

中航證券認為,俄羅斯和烏克蘭沖突的不斷升級加劇了本已高通脹背景下的緊張情緒,全球股市大幅震蕩,資金流入周期板塊避險。短期內,風險資產在避險情緒下仍將承壓。從對沖通脹預期的角度,建議配置石油石化、有色金屬等板塊。但隨著俄烏事件的逐漸明朗化,基本面的改善有望帶動A股市場逐步轉強。成長風格或將更優,引領經濟轉型方向的低碳、數字經濟等領域將迎來結構性機會。另外,政策窗口下,銀行、地產和基建板塊具備一定配置價值。

華龍證券認為,目前全球市場整體受俄烏局面影響較大,歐美指數高開低走,外圍依然有很多不確定性因素,A股預計下周初會有順勢反彈,但從目前反彈兩天持續縮量來看,資金主動性并不強,考慮到上方套牢盤拋壓,以及3月9日大幅回落搶反彈的短炒獲利盤回吐,周中市場面臨反復,在各主要指數均線空頭排列之下,市場沖高回落概率較大,操作上依然需要謹慎控制倉位,避免重倉追高被套。

本周財經要聞

1、國資委:央企要積極拓展“一帶一路”合作新領域

國務院國資委近日召開推動中央企業高質量參與共建“一帶一路”暨RCEP培訓啟動專題會議。會議要求,各中央企業要立足新形勢,落實好“五個統籌”,持之以恒推動共建“一帶一路”高質量發展。要共建安全之路,健全風險防控體系,防范化解重點領域風險。

2、中國2月份金融數據階段性走弱

央行公布數據顯示,中國2月M2同比增9.2%,新增人民幣貸款1.23萬億元,社會融資規模增量為1.19萬億元,均不及市場預期。東方金誠首席宏觀分析師王青表示,2月金融數據偏弱,不排除短期波動因素影響,3月有可能小幅回升,但當前寬信用確實到了需要進一步發力的時候。二季度繼續實施降準降息的概率在增大。

本周市場回顧

1、股票市場

A股市場:本周(3月7日-11日,下同),A股震蕩走弱,三大股指全線收陰。上證指數累計周跌幅達4%,報3309.75點;深證成指累計周跌幅達4.4%,報12447.37點;創業板指累計周跌幅達3.03%,報2665.46點。

從申萬一級行業來看,本周行業全部實現下跌,其中,綜合、電力設備行業跌幅最小不到1%。另外,社會服務、家用電器、有色金屬、等三行業指數跌幅居前,累計周跌幅均超7%。

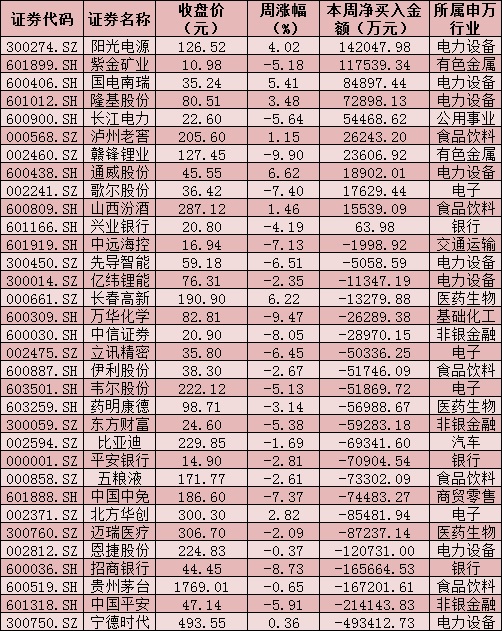

資金方面,北上資金本周凈賣出額達363.21億元,為2020年以來第二多,且2020年以來,有8次單周凈賣出額超過200億元。從前十大成交活躍股來看,本周,隆基股份、贛鋒鋰業、陽光電源等3只個股,北向資金凈買入金額均超10億元。另外,五糧液、比亞迪、寧德時代、中國平安、東方財富等個股遭北向資金凈賣出金額均超10億元。

表:本周(3月7日-11日)滬、深股通前十大成交活躍股交易情況

制表:張穎

與此同時,統計顯示,下周(3月14日-18日)將有47只股票面臨解禁,合計解禁量為10.24億股,按最新收盤價計算,合計解禁市值為193.7億元。從解禁股情況來看,金時科技、上海瀚訊、震裕科技、海正藥業等個股解禁金額均將超20億元。

港股市場:

周五,恒生指數收跌1.61%報20553.79點;恒生科技指數跌4.28%報4246.97點,續創新低;恒生國企指數跌2.69%報7060.6點。本周,恒生指數累計下跌6.17%;恒生科技指數累計周跌幅達10.36%,恒生國企指數累計周跌幅達8.15%。

海外市場:

周五,美國三大股指全線收跌,俄烏緊張局勢繼續打壓市場情緒。道指跌0.69%報32944.19點,標普500指數跌1.3%報4204.31點,納指跌2.18%報12843.81點。本周,道指跌1.99%,標普500指數跌2.88%,納指跌3.53%。

周五,歐股收盤全線上漲,德國DAX指數漲1.38%報13628.11點,法國CAC40指數漲0.85%報6260.25點,英國富時100指數漲0.72%報7150.01點。本周,德國DAX指數漲4.07%,法國CAC40指數漲3.28%,英國富時100指數漲2.41%。

周五,亞太主要股指收盤全線下跌,韓國綜合指數跌0.71%報2661.28點,本周累計跌1.92%;日經225指數跌2.05%報25162.78點點,周跌3.17%,連跌4周;新西蘭NZX50指數跌0.88%,報11821.38點,周跌2.64%;澳洲標普200指數跌0.94%,報7063.60點,周跌0.66%。

2、債券市場

周五,美債收益率多數上漲,3月期美債收益率持平報0.381%,2年期美債收益率漲5.2個基點報1.76%,3年期美債收益率漲4.2個基點報1.928%,5年期美債收益率漲2.7個基點報1.952%,10年期美債收益率漲0.5個基點報1.999%,30年期美債收益率跌1.7個基點報2.358%。

國內銀行間債券方面,全周來看,10年期國開活躍券210215收益率累計下行2.45bp,10年期國債活躍券210017收益率累計下行3.75bp。

3、外匯

周五,紐約尾盤,美元指數漲0.62%報99.13,非美貨幣普遍下跌,歐元兌美元跌0.6%報1.0912,英鎊兌美元跌0.35%報1.3039,澳元兌美元跌0.86%報0.7293,美元兌日元漲1.01%報117.31,美元兌瑞郎漲0.47%報0.9349,離岸人民幣兌美元跌305個基點報6.3588。

周五,人民幣兌美元中間價報6.3306,調貶201個基點,本周累計調貶18個基點。在岸人民幣兌美元收盤報6.3228,較上一交易日跌12個基點,本周累計下跌39個基點。

4、大宗商品

周五,COMEX黃金期貨跌0.4%報1992.3美元/盎司,COMEX白銀期貨跌0.14%報26.22美元/盎司。本周,COMEX黃金期貨漲1.31%,COMEX白銀期貨漲1.67%。

周五,國際油價全線上漲,美油4月合約漲2.9%,報109.09美元/桶。布油5月合約漲2.94%,報112.54美元/桶。本周,美油4月合約跌5.7%,布油5月合約跌4.72%。

倫敦基本金屬收盤漲跌不一,周五,LME銅跌0.16%報10101美元/噸,LME鋅跌0.85%報3830美元/噸,LME鋁漲1.53%報3480美元/噸,LME錫漲1.15%報44250美元/噸,LME鉛跌2.53%報2296.5美元/噸。本周,LME銅跌5.37%,LME鋅跌5.46%,LME鋁跌9.59%,LME錫跌6.92%,LME鉛跌6.61%。

(編輯 才山丹)

醫療、券商板塊領跑 A股再度上演V形反轉2022-03-12 06:28

市場積極因素逐步增加 A股迎來久違反彈2022-03-11 00:00

A股深V巨震 滬指盤中反彈超百點2022-03-10 06:34

資金抄底意愿漸濃 A股上演“V”形大反彈2022-03-10 00:00

A股三大指數持續下探 52只低估值股表現抗跌2022-03-09 00:00

醫療、券商板塊領跑 A股再度上演V形反轉2022-03-12 06:28

市場積極因素逐步增加 A股迎來久違反彈2022-03-11 00:00

A股深V巨震 滬指盤中反彈超百點2022-03-10 06:34

資金抄底意愿漸濃 A股上演“V”形大反彈2022-03-10 00:00

A股三大指數持續下探 52只低估值股表現抗跌2022-03-09 00:00

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注