本報記者 張穎

今天是A股2021年收官之日,市場畫上一個完美的句號!

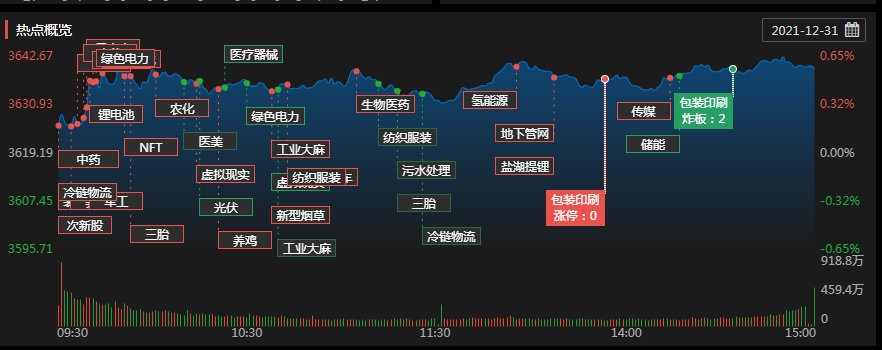

12月31日,A股三大指數震蕩走強,截至收盤,上證指數報3639.78點,漲0.57%;深證成指報14857.35點,漲0.41%;創業板指報3322.67點。滬深兩市合計成交額10602億元;總體來看,兩市個股漲多跌少。

從2021年全年看,三大指數年線齊收三連陽,上證指數期間累計上漲4.80%。深證成指期間累計上漲2.67%,創業板指期間累計上漲12.02%,也均實現三年連漲。從申萬一級行業方面看,2021年全年電力設備、有色金屬、煤炭、基礎化工、鋼鐵、公用事業等行業漲幅居前,期間累計漲幅均超30%。

12月31日,北向資金凈買入45.73億元。12月份以來,北向資金累計凈買入金額達889.92億元,月凈買入額創歷史新高。從2021年全年來看,北向資金年內凈買入金額達4321.69億元,同步刷新歷史紀錄,較上年凈買入額翻一番。

熱點方面,12月31日,鹽湖提鋰板塊漲幅居前,西藏礦業、國機通用、兆新股份漲停;養雞、冰雪產業、醫藥商業等板塊表現活躍;中船系板塊領跌,EDR概念、拼多多概念、保險及其他、培育鉆石等板塊跌幅居前。

表現最為突出的是,中藥板塊漲幅居首,達3.9%,14只個股集體漲停,佐力藥業20CM漲停,精華制藥6連板。

消息面上,醫保局、中醫藥管理局發話,將符合條件的中藥飲片、中成藥、醫療機構中藥制劑等納入醫保藥品目錄。

實際上,今年以來,中藥板塊的重磅支持政策不斷。2021年2月,國務院印發《關于加快中醫藥特色發展的若干政策措施》;6月30日,國家衛健委等聯合制定《關于進一步加強綜合醫院中醫藥工作推動中西醫協同發展的意見》;7月7日,五部門共同制定《中醫藥文化傳播行動實施方案(2021-2025年)》。

對于中醫板塊的投資機會,機構普遍表示看好。

光大證券認為,低估值的中藥板塊具備內需消費穩定增長、政策鼓勵高質量發展以及持續提價等邏輯,在年底風格切換的背景下,獲得了資金的普遍認同。通過梳理中成藥和中藥配方顆粒的行業政策和投資邏輯,中藥行業已步入高質量發展階段,靜待業績兌現和價值重估。政策鼓勵下傳統中藥企業傳承發展,中藥創新藥企業迎來審批高速期,中藥配方顆粒行業擁抱市場擴容和提標提質。建議關注3類中藥產業鏈投資機會:品牌中成藥OTC;中藥配方顆粒;中藥制藥裝備。

中信證券表示,2019年1月至今,因受到行業政策以及終端銷售等數據不及預期的影響,中醫藥板塊大幅跑輸醫藥指數以及其他子板塊,當下估值正處于歷史底部區間。在醫藥板塊年末CXO等高估值板塊持續回調的時候,中藥板塊作為低估值的避風港,價值得以凸顯。短期中醫藥板塊看藥品漲價等邏輯,中長期將持續受益于政策推動、創新研發以及消費升級。

除中醫股外,新能源板塊也是今日市場關注焦點。

12月31日早盤,新能源板塊全線飄紅,光伏各細分領域全面上揚,光伏屋頂、光伏逆變器、光伏玻璃陸續走高,首航高科、福萊特漲停,明冠新材、通威股份、金博股份漲幅均超過6%,隆基股份漲5.71%。消息面上,國資委印發《關于推進中央企業高質量發展做好碳達峰碳中和工作的指導意見》提出,要求到2025年,中央企業萬元產值二氧化碳排放比2020年下降18%,可再生能源發電裝機比重達到50%以上,為實現碳達峰奠定堅實基礎。今年前三季度,分布式光伏新增裝機約占全國光伏新增裝機的64%,超過集中式光伏電站。

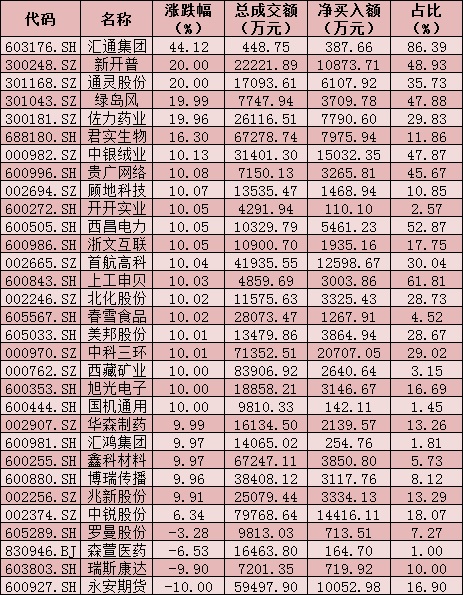

周五(12月31日)個股搶籌龍虎榜情況

制表:張穎

2021年A股已收官,2022年市場將何去何從呢?下個風口在哪里呢?各大機構各持己見,觀點不一。

國盛證券:2022年市場機構化之路將走向縱深。隨著居民財富入市趨勢強化,具備投研優勢的專業機構是引流居民財富的主力;資本市場國際化有望再進一步,外資“水往低處流”邏輯不變;公募、私募將繼續引領增量,險資、銀行理財子公司等“長錢”占比趨升。總體判斷,明年資金面將整體保持充裕。

天風證券:“更稀缺的高景氣邂逅更充裕的流動性”將是明年的主要投資邏輯。在此前提下,必選食品與養殖行業存在“困境反轉”機會;5G通信或臨近產業拐點,物聯網、元宇宙領域也可能存在非線性的增長機會。

平安證券:近期A股板塊切換明顯,預計短期仍以博弈震蕩為主。結構上看,穩增長主線的相對性價比抬升,建議關注新基建、消費、軍工等板塊,前期漲幅較大估值過高的板塊仍需等待業績兌現和價格調整的消化。

華輝創富投資總經理袁華明:明年上半年如果經濟能夠較快表現出企穩態勢,明年上半年的A股市場會值得期待。未來一段時間市場應該還是結構性機會,但是方向和風格可能會有調整。受益于穩增長寬信用環境的低估值價值品種或許會迎來更多機會;新能源汽車、光伏、風能等新能源產業成長空間大、政策支持明確、行業競爭格局穩定、頭部企業優勢顯著,這些板塊中優質龍頭的中長期配置價值還是非常突出的。

私募排排網基金經理助理劉寸心:板塊上,明年上半年仍然以新能源為主,需持續關注上游各類原材料價格,上游硅料價格的下調將會持續利好下游的運營。而鋰礦價格相信有機會保持在高位,若供不應求的情況持續則有機會繼續上漲。此外,隨著各類政策落地,H股的各類科網股已進入深度價值區,可以考慮適當布局。

冬拓投資基金經理王春秀:年底這段時間是公、私募基金為代表的機構投資者鎖定業績、排名、獎金的重要時間窗口,是一整年的收官階段,機構投資者無心戀戰,重倉品種波動劇烈,沒有明顯的賺錢效應。機構重倉品種的低迷給了游資大顯身手的機會,以元宇宙、氫能源、防疫和中藥為代表的題材炒作此起彼伏,賺錢效應明顯。我們認為這種題材炒作行情還會持續一段時間直到機構投資者重新奪回市場話語權。

安爵資產董事長劉巖:目前市場處于比較積極穩定的狀態,市場短期沒有過高的風險,相信接下來有望迎來一個不錯的開門紅。

(編輯 喬川川)

外資涌入超80億元,傳媒股批量漲停!賺錢效應來了?2021-12-30 19:37

外資涌入超80億元,傳媒股批量漲停!賺錢效應來了?2021-12-30 19:37

| 18:11 | 小茅百科|i茅臺溯源功能知多少? |

| 16:31 | 公積金最高可貸231萬元,這一城市... |

| 16:29 | 母公司去年兩度申請赴港上市的“重... |

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注