本報記者 張穎

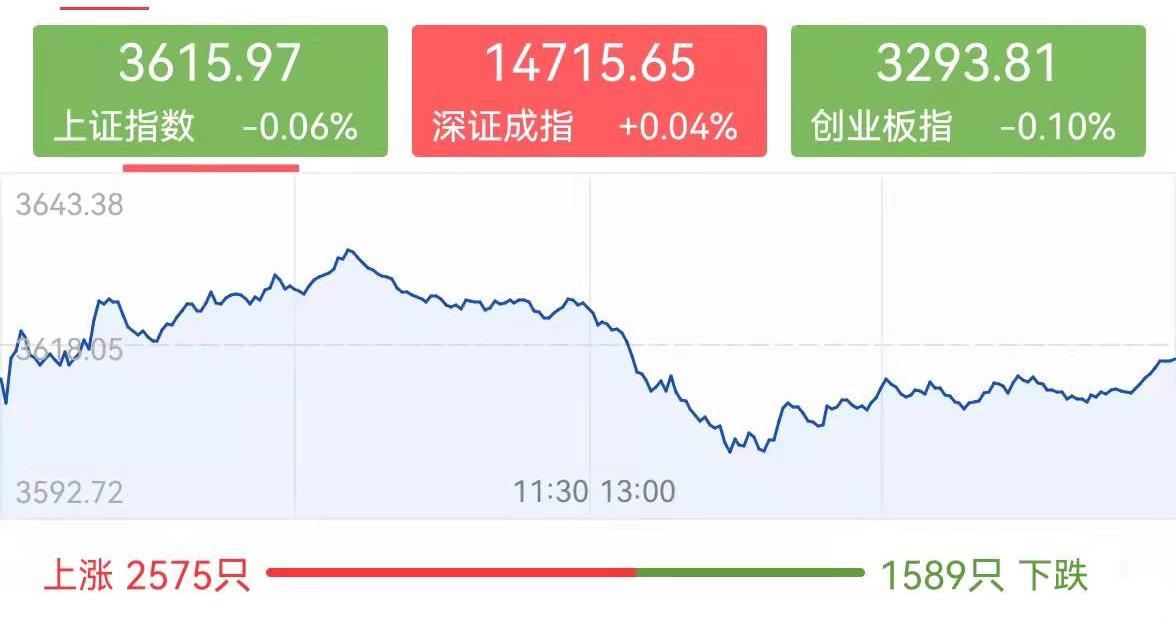

本周是2021年最后一個交易周,假日情緒依舊主導市場。周一,A股三大指數探底回升,漲跌不一。截至收盤,上證指數跌0.06%,報3615.97點;深證成指漲0.04%,報14715.65點;創業板指跌0.10%,報3293.81點。滬深兩市成交額萎縮至萬億元以下,合計成交額達9748億元;總體來看,兩市個股漲多跌少。

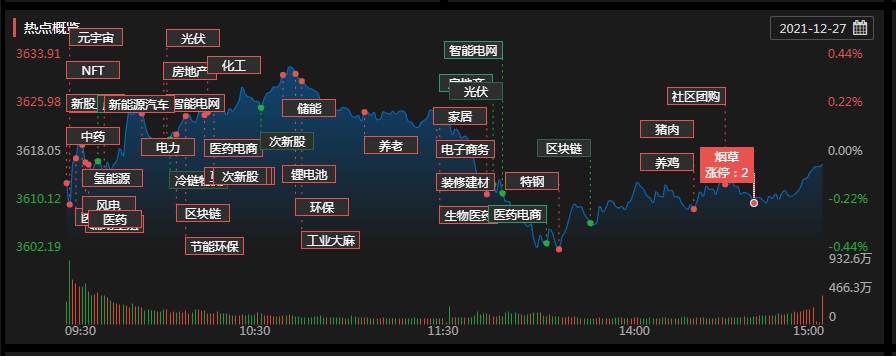

周一,行業板塊漲多跌少,從申萬一級行業來看,有16個行業實現上漲,家用電器漲幅居首,達1.96%,緊隨其后的是建筑材料、輕工制造、綜合、醫藥生物等行業,漲幅居前均超1%;另外,傳媒和食品飲料等行業跌幅居前均超1%。

從熱點板塊來看,醫藥商業板塊領漲,柳藥股份、大參林漲停;NMN概念板塊漲幅居前,雅本化學等多只個股漲停;中藥板塊表現強勢,方盛制藥、特一制藥等6只個股集體漲停;醫藥電商、輔助生殖、超級真菌等板塊表現活躍;NFT概念板塊領跌,金運激光跌超12%;虛擬數字人、轉基因、元宇宙等板塊跌幅居前。

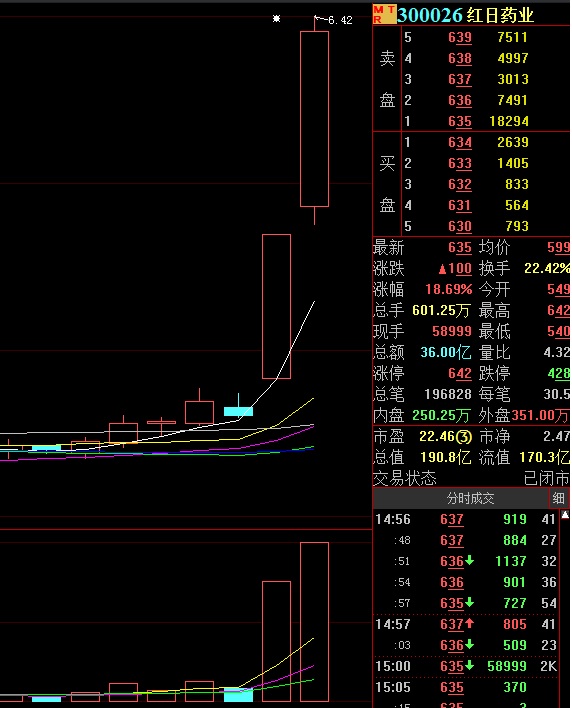

具體看,周一,中藥板塊指數放量上行,漲幅達1.81%,創出逾三年的新高。板塊內個股掀起漲停潮,共有12只概念股沖至漲停。康芝藥業、仟源醫藥等個股收于20%漲停,紅日藥業在前一交易日20漲停的基礎上繼續上漲18.69%。

對此,東吳證券表示,國家對中藥產業扶持力度較大,2021年CDE中藥受理號從2020年的400多個增加到2021年的1200多個;OTC類中藥由于上游成本上升導致漲價,同仁堂、太極集團、廣譽遠等可能出現不同程度漲價;進入基藥的中藥品種確保放量;中藥治療未病具有先天性優勢,治療未病已經上升至國家戰略。因此,建議關注小市值標的組合佐力藥業、廣譽遠等;大市值標的組合同仁堂、東阿阿膠、片仔癀、濟川藥業等。

與“漲升”一片的中藥股相反,元宇宙概念股今日“熄火”走弱,天下秀、云南旅游跌停,金運激光、藍色光標跌超10%,羅曼股份、三湘印象等跟跌。

值得關注的是,今日市值2000億元的國電南瑞股價跳水,一度接近跌停。國電南瑞跳水帶動特高壓板塊集體下挫。截至收盤,國電南瑞下跌7.4%至41.39元,許繼電氣、平高電氣等跟跌。究竟出現了什么利空,令整個板塊集體回落呢?

針對“電網配網投資將下降”的傳聞,國電南瑞董辦有關人士回應稱:“公司現在經營情況都是正常的,目前國網投資還是按照國家整體戰略在推進相關電網建設。”國金證券方面回復稱“網上的傳聞是造謠”。多位券商機構人士也告訴記者,這是假新聞,毫無依據。中信建投電新首席朱玥在朋友圈表示,國家對新能源的發展信心堅定。

巨豐投顧分析認為,短期新能源股集體下挫,強勢股持續補跌,市場風格切換趨勢明顯。貨幣寬松周期開啟下,仍看好低估值藍籌股的配置機會,逢低繼續潛伏跨年以及來年一季度行情。

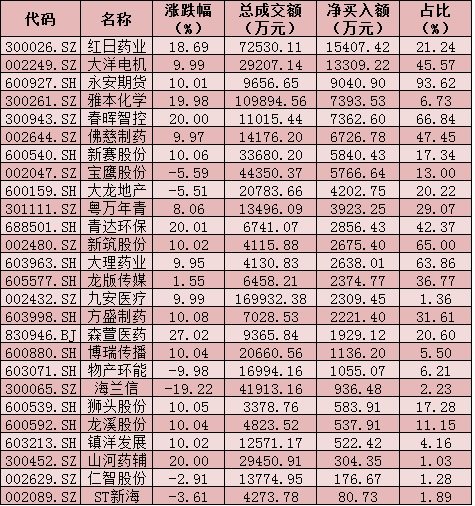

周一(12月27日)個股搶籌龍虎榜情況

制表:張穎

對于近日震蕩整理的大盤,A股后市何去何從呢?各大機構各持己見,觀點不一。

中金公司:前期召開的中央經濟工作會議釋放較為積極的政策態度,近期央行LPR下調等舉措也傳遞了較為明確的寬松信號,結合上述環境,我們認為市場近期表現雖略顯低迷,但不必過于悲觀。從歷史經驗來看,市場往往會在較為明確的政策落地或者前瞻指標明顯改善時期,表現逐漸轉向積極。我們認為未來短期“穩增長”政策有望逐步落地,中期來看,2022年中外增長與政策的周期再度反向、估值和流動性支持,產業升級等結構性趨勢都有望支撐市場表現。

華西證券:從短期看,A股正蓄勢待新年,準備迎接年初躁動行情。12月以來,以美國為首的西方國家貨幣政策走向收緊,疊加變異毒株的擴散,全球市場出現一定波動;同時年底機構資金博弈升溫下,A股板塊輪動加劇。國內外政策走向不同,在“穩增長”政策的偏暖期,下階段貨幣政策會更加主動有為,市場流動性維持充裕,年初信貸投放有望加快,同時MLF降息的概率也在提升。在市場震蕩的大環境下,可逢低布局春季躁動方向,偏向消費成長。

私募排排網基金經理助理劉寸心:近期公布的經濟數據,整體偏弱,可喜的是增速下降沒有提升,目前還是處于滯漲中。供給方面由于煤炭和汽車芯片的緩解有所修復,但需求端依舊偏弱。消費受到了疫情的影響,必選品和汽車消費尚可,但是服務消費偏弱。基建目前尚未見明顯發力。房地產企業資金來源有所改善,但也只是沒有繼續惡化。在這種情況下,盡管有少量的降準和降息,但短期來看,上證指數向上突破仍有一定難度,但不用過于悲觀,相信此次的少量降準降息只是個良好的開始,未來在“穩”的前提下,有機會有更多刺激性的政策落地。海外方面,需關注的是各央行加息帶來的流動性縮減的問題,可以看到歷史上每次美聯儲加息都會對A股和H股造成一定的下行壓力,不同的是,相比之前H股已經有大幅調整,而A股則有良好的政策預期,此外,港股的優質標的已處于價值凸顯區域。

建泓時代投資總監趙媛媛:兩周shibor持續上行表明市場短期流動性并不充裕。從圣誕至元旦小長假,市場交易相對清淡并呈現出顯著的避險情緒。以中藥為代表的低位股票獲得避險資金的青睞。中藥作為制藥行業中政策風險最小的子行業,又有部分中藥漲價和《中藥傳承創新發展意見》發布等利好,節前暫時受到資金關注。但在未來利率下行、財政刺激也開始發力的市場環境下,周期和成長才是未來半年的主基調。依然建議大資金逢低布局智能汽車、元宇宙、能源基建等領域。

華輝創富投資總經理袁華明:整體看,市場還在延續近期的震蕩筑底格局。這種走勢主要是因為市場上方受到了國內經濟增速下行、一些行業信用風險發酵、疫情不確定性增加以及海外市場波動等不利因素的較大壓制。同時,市場底部也有中國經濟韌性、資本市場改革紅利以及不斷釋放的穩增長政策信號等有利因素的較強支持。年前兩股力量的博弈無法確立方向,帶動了近期的盤整格局。考慮到年后市場流動性和情緒通常較為友善,短期市場下行動能會逐步減弱,而隨著更多穩增長政策出臺,春季躁動行情出現可能性仍然存在。未來一段時間,市場應該還是以結構性機會為主,由于政策環境正在向穩增長方向轉變,所以市場方向和風格或許會有調整。

(編輯 崔漫 白寶玉)

中央農村工作會議提及“鄉村振興”高達10次 兩大領域蘊藏投資良...2021-12-27 20:03

2021最后一周!解禁市值超千億元,北向資金逆市買“寧王”,博弈...2021-12-26 18:13

月內5家食品飲料類公司宣布提價 機構建議三條主線掘金2021-12-26 18:10

打嗎?下周1只新股上市,7只新股申購,快來看看!2021-12-26 17:46

寧德時代市值縮水超千億元 機構建議加大核心賽道跟蹤力度2021-12-25 01:22

中央農村工作會議提及“鄉村振興”高達10次 兩大領域蘊藏投資良...2021-12-27 20:03

2021最后一周!解禁市值超千億元,北向資金逆市買“寧王”,博弈...2021-12-26 18:13

月內5家食品飲料類公司宣布提價 機構建議三條主線掘金2021-12-26 18:10

打嗎?下周1只新股上市,7只新股申購,快來看看!2021-12-26 17:46

寧德時代市值縮水超千億元 機構建議加大核心賽道跟蹤力度2021-12-25 01:22

| 20:15 | 金天鈦業持續推進“一體兩翼”戰略... |

| 20:10 | 網翎衛星上網機保障神十九返回艙高... |

| 20:09 | 持續深耕晶體設備領域 晶升股份2... |

| 20:01 | 5月1日上市公司重要公告集錦:ST新... |

| 19:36 | 合肥市電子商務協會秘書長、市青聯... |

| 19:17 | 英集芯:累計回購公司股份107000股 |

| 19:17 | 風范股份:累計回購公司股份131790... |

| 19:15 | 揚電科技:電力設備制造行業整體需... |

| 19:15 | 經緯輝開:公司將子公司新輝開原有... |

| 19:15 | 巨星科技:本次對等關稅對行業格局... |

| 19:15 | 天娛數科:公司跟宇數科技沒有合作... |

| 19:15 | 道氏技術:單壁碳納米管因其卓越的... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注