本報記者 趙子強

3450點,本周以來的4個交易日中,滬指每天均沖破這一點位,周三以3465.73點刷新了年內高點。

不過,滬指在這一位置反復震蕩也引發了投資者的擔憂,股吧里常常出現滬指會在某某點反身向下的聲音,畢竟今年滬指在這一點位附近出現調整次數較多,中小投資者的擔憂可以理解。

與中小投資者的態度不同,記者采訪的眾多業內人士則普遍認為市場后期走勢樂觀。

巨澤投資董事長馬澄表示,堅定看多后期市場,主要邏輯有三:一是A股整體估值水平在全球范圍來看并不高,截至12月3日,上證綜指平均市盈率水平在17.76倍,市凈率1.61倍,相對于歐美市場為低,同時,人民幣不斷升值,所以A股對全球資本有相當的吸引力;二是從技術上來看,上證指數自7月份以來一直處于橫向箱體區間內震蕩,近期在銀行、保險、券商的上攻下,上證50指數、滬深300指數已經完全突破這一箱體,技術上已經打開向上空間;三是目前全球疫苗研發進展較快,疫情防控常態化后經濟復蘇預期強勁,且從最近公布財新PMI數據來看,中國11月份財新制造業PMI升至54.9,為2010年12月份以來最高值,預期為53.5,前值為53.6,這進一步表明實體經濟正在快速修復。所以,短期來看,市場脫離盤整區間向上拓展概率較高。而中期來看,股市短期震蕩走高的態勢不會改變。

“突破3500點只是時間問題,個股行情仍將以結構性行情為主。”浩坤昇發投資董事長張門發對《證券日報》記者表示。張門發認為,海外不確定性趨于穩定,疫苗極有可能在12月份上市,全球疫情得到控制可以預期,中國經濟2021年將重回增長軌道基本確定,中國資產是很好的配置標的,這些都是A股向好的動力。

接受《證券日報》記者采訪的私募排排網資深研究員劉有華認為,量能不足是主要問題。劉有華表示,“目前市場在滬指突破年內新高之后,市場多頭趨勢明顯,但是3500點附近壓力也比較大。目前市場最主要的問題是成交額不足,8000多億元的成交規模目前尚無法支撐指數直接突破3500點,因此形成了板塊的輪動,預期后市以慢牛為主,指數搭臺,個股輪動為主。”

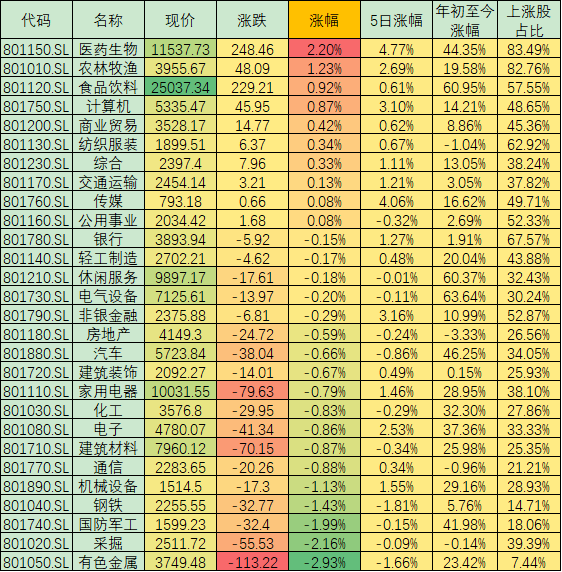

周四的行業板塊確實出現明顯輪動,周三漲幅居前的家用電器、電子、采掘、機械設備等行業周四均出現了下跌,而周四則以醫藥生物、農林牧漁、食品飲料等漲幅居前。

對于如何在輪動中把握投資機會,泊通投資董事長盧洋對《證券日報》記者表示,目前看A股市場走出了確定性很強的順周期邏輯,估值差距極端為前提,PPI拐點、不同板塊間業績增速差拐點、流動性拐點為催化劑,最終形成了風格切換的大趨勢。目前看這個趨勢短期可以持續,因為估值差距依然大,宏觀經濟數據有利于順周期邏輯兌現,國際上發達國家也出現了順周期邏輯短期兌現的走勢,形成了共振。短期泊通投資會堅持超配大金融板塊為代表的順周期邏輯,同時逆向布局調整充分的科技主線里中長期的成長賽道和個股。

西南證券表示,整體而言,當前市場雖有回調,但要珍惜“牛回頭”的機會,順周期與成長皆有機會。順周期行業:看好航運、有色、汽車、家電、金融的領軍企業。建議關注中遠海控、中遠海特、紫金礦業、西部礦業、上汽集團、美的集團、格力電器、中國平安等。成長股行業:建議開始布局當前受到負面因素壓制的錯殺板塊,包括醫藥、電子、計算機等行業。看好消費電子領域龍頭(領益智造、立訊精密)、半導體板塊(兆易創新、聞泰科技)、信創領域(中科曙光、中國軟件等)、創新藥(恒瑞醫藥、君實生物、冠昊生物、華北制藥等)、疫苗(智飛生物、康泰生物、長春高新等)。此外,還可以適當關注復蘇邏輯漲幅較小的旅游(中國中免、眾信旅游、錦江酒店等)、航空(春秋航空等)等板塊。

表:12月3日申萬一級行業市場表現一覽

制表:趙子強

(編輯 上官夢露 策劃 吳珊)

兩融余額逼近1.6萬億再創5年新高 融資客左手捧金融右手抓科技2020-12-03 20:37

每日復盤:醫藥生物等三大行業獲大單資金搶籌 北上資金“返身”...2020-12-03 20:33

5只銀行股月內漲幅超13% 超八成個股獲機構評級看好2020-12-03 20:22

富時中國A400指數納入22只個股,12月18日收盤后生效!近10億元大...2020-12-03 17:54

12月3日兩市機構大單搶籌40股(名單)2020-12-03 15:13

兩融余額逼近1.6萬億再創5年新高 融資客左手捧金融右手抓科技2020-12-03 20:37

每日復盤:醫藥生物等三大行業獲大單資金搶籌 北上資金“返身”...2020-12-03 20:33

5只銀行股月內漲幅超13% 超八成個股獲機構評級看好2020-12-03 20:22

富時中國A400指數納入22只個股,12月18日收盤后生效!近10億元大...2020-12-03 17:54

12月3日兩市機構大單搶籌40股(名單)2020-12-03 15:13

| 01:54 | 17家A股白酒公司交出2024年成績單... |

| 01:54 | 貴州茅臺一季度凈利潤同比增長11.5... |

| 01:54 | 上市車企去年業績“冰火兩重天” ... |

| 01:54 | 隆基綠能去年研發投入約50億元 加... |

| 01:54 | 旅游上市公司年報掃描 入境游有望... |

| 01:53 | 從幕后到臺前 供應鏈企業以技術創... |

| 01:53 | 技術競賽再升級 動力電池進入“多... |

| 01:53 | 道恩股份重大并購接連落子 化工新... |

| 01:53 | 零售行業供應鏈 從效率競爭發展到... |

| 01:53 | 藍科高新一季度訂單量回升 多舉措... |

| 01:53 | 期貨公司首季合計實現凈利潤近25億... |

| 01:53 | 券商“選股”清單揭曉:一季度新晉... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注