中指研究院 中國(guó)房地產(chǎn)TOP10研究組

一、管理規(guī)模

(一)百?gòu)?qiáng)企業(yè)管理面積增長(zhǎng)14.02%,TOP10管理面積增長(zhǎng)27.57%

圖:2017年-2020年百?gòu)?qiáng)企業(yè)合約管理面積、管理面積及市場(chǎng)份額變化情況

擴(kuò)規(guī)模是物業(yè)服務(wù)企業(yè)現(xiàn)階段發(fā)展的核心戰(zhàn)略。2020年,百?gòu)?qiáng)企業(yè)管理規(guī)模實(shí)現(xiàn)穩(wěn)步提升:管理項(xiàng)目數(shù)量均值為244個(gè),同比增長(zhǎng)15.09%;管理面積均值達(dá)4878.72萬平方米,同比增速達(dá)14.02%。百?gòu)?qiáng)企業(yè)市場(chǎng)份額上升至49.71%,較上年增加6.10個(gè)百分點(diǎn),市場(chǎng)集中度繼續(xù)提高。TOP10企業(yè)管理面積均值2.64億平方米,同比增長(zhǎng)27.57%,強(qiáng)者恒強(qiáng)態(tài)勢(shì)顯著。

(二)依托兄弟公司項(xiàng)目,以點(diǎn)擴(kuò)面輻射周邊,實(shí)現(xiàn)規(guī)模高速高效增長(zhǎng)

在激烈的市場(chǎng)競(jìng)爭(zhēng)環(huán)境中,百?gòu)?qiáng)企業(yè)積極把兄弟開發(fā)企業(yè)的資源用好用足,駛?cè)胍?guī)模擴(kuò)張的高速通道。首先,百?gòu)?qiáng)企業(yè)積極承接兄弟企業(yè)獨(dú)立開發(fā)或合作開發(fā)的項(xiàng)目,使得管理面積的增長(zhǎng)得到有效保障。2020年,百?gòu)?qiáng)企業(yè)中有開發(fā)商背景的企業(yè)數(shù)量占比超七成,這些企業(yè)的管理面積中五成以上來自兄弟開發(fā)公司。其次,百?gòu)?qiáng)企業(yè)進(jìn)駐兄弟企業(yè)開發(fā)項(xiàng)目后,借助優(yōu)質(zhì)服務(wù)、專業(yè)管理及高效運(yùn)營(yíng),不斷累積良好的品牌口碑,通過標(biāo)桿項(xiàng)目“以點(diǎn)擴(kuò)面”,為挖掘本土存量市場(chǎng)奠定良好基礎(chǔ)。百?gòu)?qiáng)企業(yè)跟隨兄弟公司擴(kuò)張步伐有利于快速拓寬物業(yè)服務(wù)半徑,提升物業(yè)管理密度,充分發(fā)揮規(guī)模效應(yīng)。此外,百?gòu)?qiáng)企業(yè)利用兄弟公司與政府、國(guó)企之間的緊密聯(lián)系,成立合資合作平臺(tái)或項(xiàng)目層面的合資公司,協(xié)助獲取政府類、公建類的項(xiàng)目、城市服務(wù)項(xiàng)目,同時(shí)也有助于規(guī)避并購(gòu)整合的高對(duì)價(jià)問題。

(三)五成以上新增面積來自外拓,并購(gòu)和競(jìng)標(biāo)貢獻(xiàn)各半,市場(chǎng)化拓展成效顯著

市場(chǎng)化拓展也成為百?gòu)?qiáng)企業(yè)新的增長(zhǎng)極。伴隨整個(gè)行業(yè)的快速整合與增量擴(kuò)張,部分早期不注重市場(chǎng)化的企業(yè)開始積極入市搶“地”。2020年,百?gòu)?qiáng)企業(yè)新增管理面積中超過五成來源于市場(chǎng)化拓展,其中,并購(gòu)和通過項(xiàng)目競(jìng)標(biāo)的貢獻(xiàn)各半,可見外拓成效明顯。并購(gòu)優(yōu)質(zhì)標(biāo)的已成為百?gòu)?qiáng)企業(yè)擴(kuò)張突圍的有效手段,不僅能快速、有效提升管理規(guī)模,還能豐富管理業(yè)態(tài)、補(bǔ)足區(qū)域競(jìng)爭(zhēng)短板,多維度優(yōu)化戰(zhàn)略布局,推動(dòng)高質(zhì)量規(guī)模化發(fā)展。除收并購(gòu)手段外,百?gòu)?qiáng)企業(yè)還通過及時(shí)掌握市場(chǎng)公開信息,尋求合作機(jī)會(huì)等方式,以優(yōu)質(zhì)的服務(wù)及專業(yè)高效的管理模式,贏得招標(biāo)方青睞,全面提升外拓比例。

(四)注重核心優(yōu)勢(shì)區(qū)域深耕,單城市管理面積均值超140萬平方米

洞察城市發(fā)展風(fēng)向,橫向快速拓展市場(chǎng),縱向深挖本土需求,是突破管理規(guī)模瓶頸的重要手段。百?gòu)?qiáng)企業(yè)把握城市群一體化發(fā)展機(jī)遇,從當(dāng)?shù)貙?shí)際需求出發(fā),融合區(qū)域經(jīng)濟(jì)及產(chǎn)業(yè)特點(diǎn),配置優(yōu)勢(shì)資源,形成良好服務(wù)口碑,提速規(guī)模化發(fā)展。2020年,百?gòu)?qiáng)企業(yè)58.93%的管理面積位于五大城市群,較2019年上升2.77個(gè)百分點(diǎn),其中,長(zhǎng)三角城市群管理面積占比最高達(dá)19.35%;粵港澳、長(zhǎng)江中游城市群面積比例分別為11.31%、9.98%,較2019年分別增長(zhǎng)1.06個(gè)百分點(diǎn)、0.7個(gè)百分點(diǎn),增速較快。

二、經(jīng)營(yíng)績(jī)效

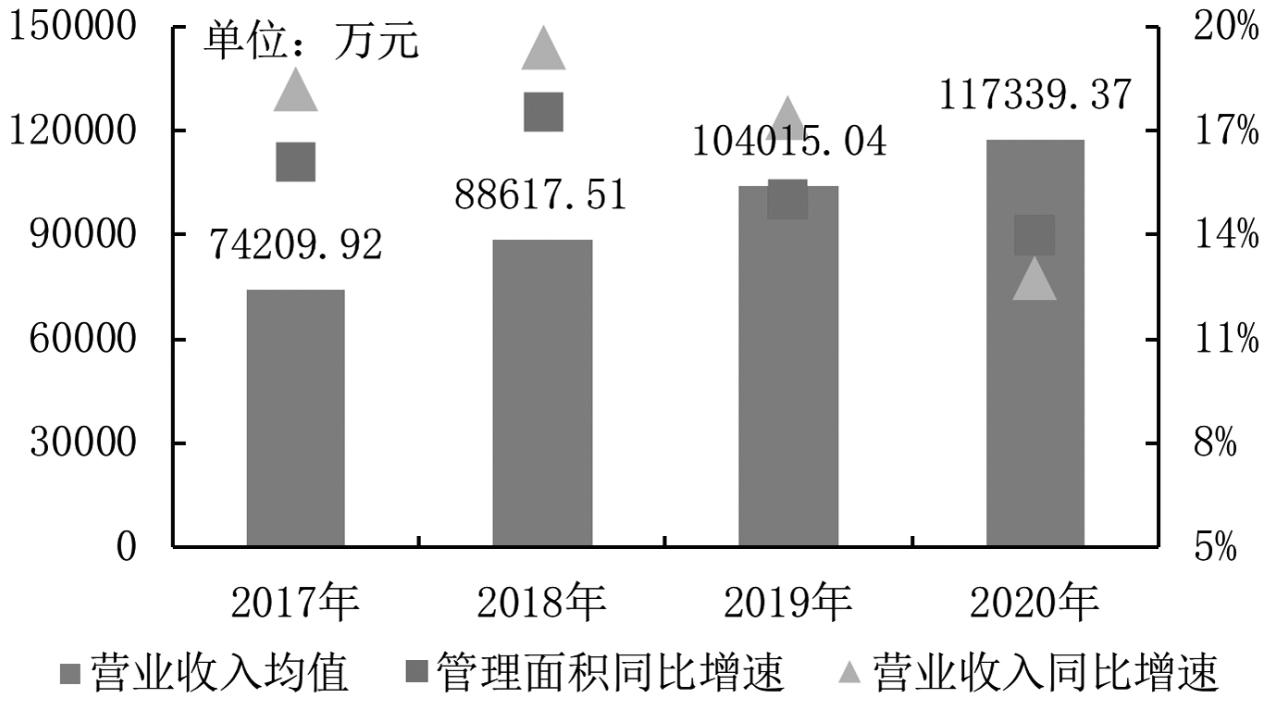

(一)營(yíng)收增長(zhǎng)12.81%,低于在管面積增速,規(guī)模先行,收入可期

圖:2017年-2020年百?gòu)?qiáng)企業(yè)營(yíng)業(yè)收入均值與增速及管理面積增速情況

2020年,百?gòu)?qiáng)企業(yè)營(yíng)業(yè)收入均值實(shí)現(xiàn)11.73億元,同比增長(zhǎng)12.81%,首次低于在管面積增速1.21個(gè)百分點(diǎn)。

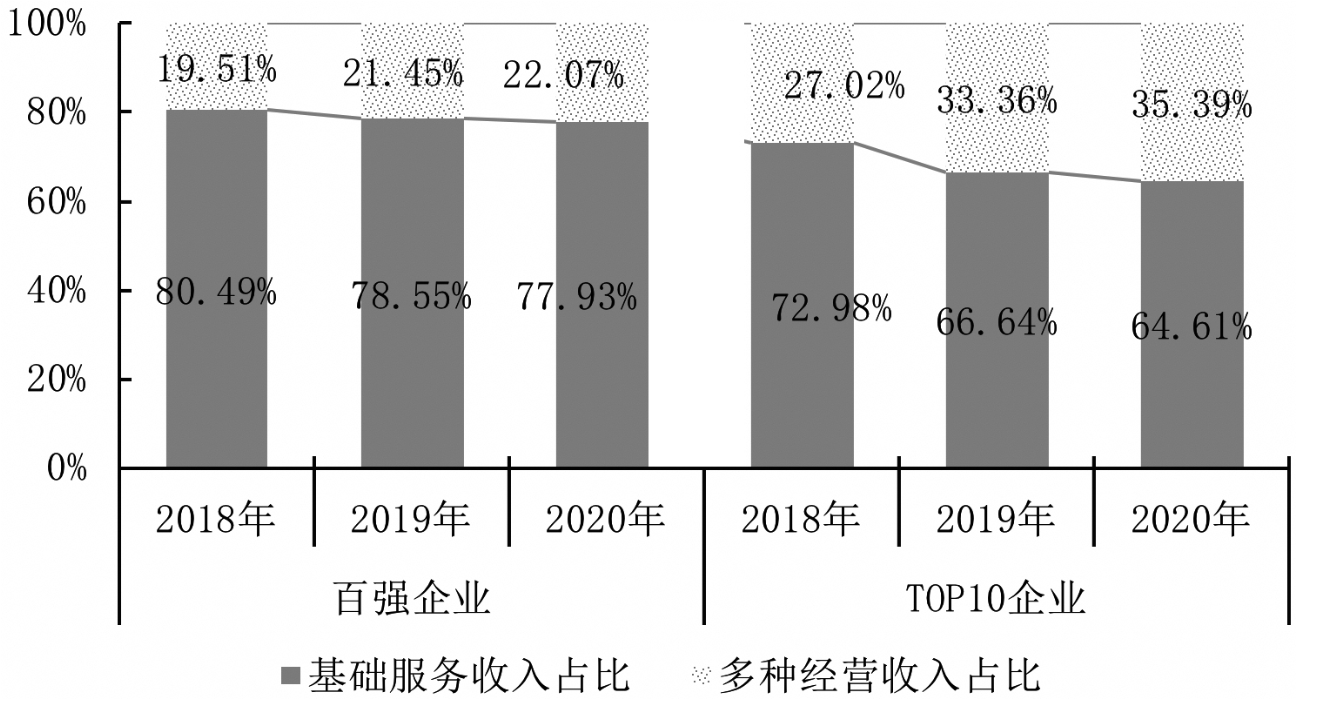

(二)增值服務(wù)收入占比呈現(xiàn)分化趨勢(shì),TOP10企業(yè)運(yùn)營(yíng)能力明顯優(yōu)于百?gòu)?qiáng)企業(yè)

1.鞏固基本盤,基礎(chǔ)收入占比微降至78%,TOP10企業(yè)基礎(chǔ)服務(wù)收入貢獻(xiàn)64.61%。2020年,百?gòu)?qiáng)企業(yè)積極穩(wěn)固基本盤,基礎(chǔ)物業(yè)服務(wù)收入繼續(xù)增高,達(dá)到9.14億元,同比增長(zhǎng)11.92%,業(yè)績(jī)貢獻(xiàn)度為77.93%;多種經(jīng)營(yíng)收入均值2.59億元,同比增幅達(dá)16.08%,增長(zhǎng)彈性更高。2.非業(yè)主增值服務(wù)仍是多種經(jīng)營(yíng)收入主要貢獻(xiàn)力量,案場(chǎng)服務(wù)、前介服務(wù)占比最高。2020年,百?gòu)?qiáng)企業(yè)非業(yè)主增值服務(wù)收入實(shí)現(xiàn)1.42億元,占多種經(jīng)營(yíng)收入的比重為54.91%。3.社區(qū)增值服務(wù)收入同比增長(zhǎng)15.49%,社區(qū)零售、家政類生活服務(wù)收入增長(zhǎng)最快。

圖:2018年-2020年百?gòu)?qiáng)企業(yè)與TOP10企業(yè)收入構(gòu)成變化

(三)發(fā)揮規(guī)模效應(yīng)降成本,拓展高價(jià)值項(xiàng)目增收益,凈利潤(rùn)均值突破1億元

在利好政策、資本市場(chǎng)的推動(dòng)下,百?gòu)?qiáng)企業(yè)積極拓展和布局多元化的增值服務(wù),探索和打磨高利潤(rùn)率的盈利模式,盈利能力持續(xù)增強(qiáng)。2020年,百?gòu)?qiáng)企業(yè)毛利潤(rùn)和凈利潤(rùn)均值分別為2.88億元和1.05億元,同比分別增長(zhǎng)15.15%和14.73%。

增值服務(wù)的發(fā)展有日漸成為利潤(rùn)中心之勢(shì),2017年-2020年,百?gòu)?qiáng)企業(yè)多種經(jīng)營(yíng)收入貢獻(xiàn)從18.20%提升至22.07%,凈利潤(rùn)貢獻(xiàn)從41.68%提升至48.30%,都呈現(xiàn)逐年上升的態(tài)勢(shì),且利潤(rùn)貢獻(xiàn)的提高要顯著快于收入貢獻(xiàn)。2020年,百?gòu)?qiáng)企業(yè)營(yíng)業(yè)成本均值為8.86億元,同比增加12.07%,其中,人力成本占比達(dá)58.32%,較2019年下降0.77個(gè)百分點(diǎn)。百?gòu)?qiáng)企業(yè)不再對(duì)基礎(chǔ)物業(yè)服務(wù)成本進(jìn)行強(qiáng)行壓縮,而是轉(zhuǎn)變成本控制思維。一方面通過不斷擴(kuò)充在管面積、加強(qiáng)區(qū)域項(xiàng)目布局密度等,進(jìn)行有效協(xié)同管理,使得規(guī)模化效應(yīng)凸顯;另一方面,繼續(xù)通過靈活、科學(xué)的用工模式,接軌市場(chǎng)合理外包,同時(shí),不斷對(duì)員工結(jié)構(gòu)進(jìn)行優(yōu)化,通過各種考核機(jī)制,對(duì)員工進(jìn)行優(yōu)勝劣汰,向高質(zhì)量人才結(jié)構(gòu)轉(zhuǎn)型。

三、服務(wù)質(zhì)量

(一)疫情加速標(biāo)準(zhǔn)化體系構(gòu)建,推動(dòng)服務(wù)品質(zhì)不斷進(jìn)階

2020年,突如其來的新冠肺炎疫情給廣大人民的工作和生活帶來了不小的困擾,物業(yè)服務(wù)企業(yè)不懼風(fēng)險(xiǎn),堅(jiān)守工作崗位,全面推進(jìn)疫情防控工作,以專業(yè)、精細(xì)的服務(wù),從多方面為業(yè)主及住戶守護(hù)安全。疫情突發(fā)后,物業(yè)服務(wù)企業(yè)提升疫情防控戰(zhàn)略高度,紛紛成立總部及各區(qū)域防疫小組,每日匯報(bào)、溝通疫情防控情況,并針對(duì)不同區(qū)域項(xiàng)目制定相應(yīng)的疫情防控措施;眾多物業(yè)服務(wù)企業(yè)總結(jié)防疫經(jīng)驗(yàn)、完善防疫措施,形成有效、可執(zhí)行的安全社區(qū)服務(wù)標(biāo)準(zhǔn);主動(dòng)聯(lián)系衛(wèi)生主管部門,建立應(yīng)急溝通機(jī)制和信息報(bào)送機(jī)制。

(二)主動(dòng)服務(wù)贏得業(yè)主認(rèn)可,收繳周期縮短,收繳率與續(xù)約率維持高位

2020年,百?gòu)?qiáng)企業(yè)物業(yè)服務(wù)費(fèi)收繳率均值為93.57%,續(xù)約率均值為98.39%。自2020年1月份以來,百?gòu)?qiáng)企業(yè)始終奮戰(zhàn)在抗疫一線,配合醫(yī)療工作者,采取一系列防控措施,在“救治一線在醫(yī)院、防護(hù)一線在社區(qū)”的大背景下,為我國(guó)疫情防護(hù)貢獻(xiàn)了巨大力量,獲得國(guó)家、社會(huì)和百姓的高度認(rèn)可。同時(shí),百?gòu)?qiáng)企業(yè)主動(dòng)提高自身服務(wù)意識(shí),以服務(wù)客戶為己任,充分發(fā)揮社區(qū)優(yōu)勢(shì),進(jìn)一步提升服務(wù)品質(zhì)。以上兩點(diǎn)促使百?gòu)?qiáng)企業(yè)物業(yè)費(fèi)的收繳效率進(jìn)一步提升。住宅物業(yè)和商業(yè)物業(yè)的收繳率均值分別為91.71%及93.12%,低于百?gòu)?qiáng)企業(yè)物業(yè)服務(wù)費(fèi)收繳率均值,存在一定提升空間;辦公物業(yè)、公眾物業(yè)、產(chǎn)業(yè)園區(qū)物業(yè)、學(xué)校物業(yè)及醫(yī)院物業(yè)的收繳率繼續(xù)保持高水平,分別為97.39%、98.43%、97.03%、98.26%和98.75%,均高于百?gòu)?qiáng)企業(yè)物業(yè)服務(wù)費(fèi)收繳率均值。

(三)吸引各路英才,人才結(jié)構(gòu)優(yōu)化助力行業(yè)生產(chǎn)力水平提升

人力資源也是物業(yè)服務(wù)企業(yè)的核心所在,決定企業(yè)的未來。百?gòu)?qiáng)企業(yè)積極聚集一批敢擔(dān)當(dāng)、有作為的優(yōu)秀人才,成為行業(yè)的中堅(jiān)力量,以謹(jǐn)慎和腳踏實(shí)地的作風(fēng),推動(dòng)行業(yè)快速成長(zhǎng)。百?gòu)?qiáng)企業(yè)從業(yè)人員本科及以上人員占比11.23%,增長(zhǎng)0.25個(gè)百分點(diǎn);大專學(xué)歷人員占比22.77%,增長(zhǎng)1.35個(gè)百分點(diǎn),高中學(xué)歷人員22.68%,降低0.17個(gè)百分點(diǎn);中專及以下人員占比43.32%,降低1.43個(gè)百分點(diǎn)。整體來看,百?gòu)?qiáng)企業(yè)從業(yè)人員平均學(xué)歷程度增長(zhǎng)明顯,人才結(jié)構(gòu)持續(xù)優(yōu)化。

四、發(fā)展?jié)摿Γ毫⒆悻F(xiàn)有儲(chǔ)備,緊抓資本機(jī)遇,延伸服務(wù)邊界,深挖增值服務(wù)

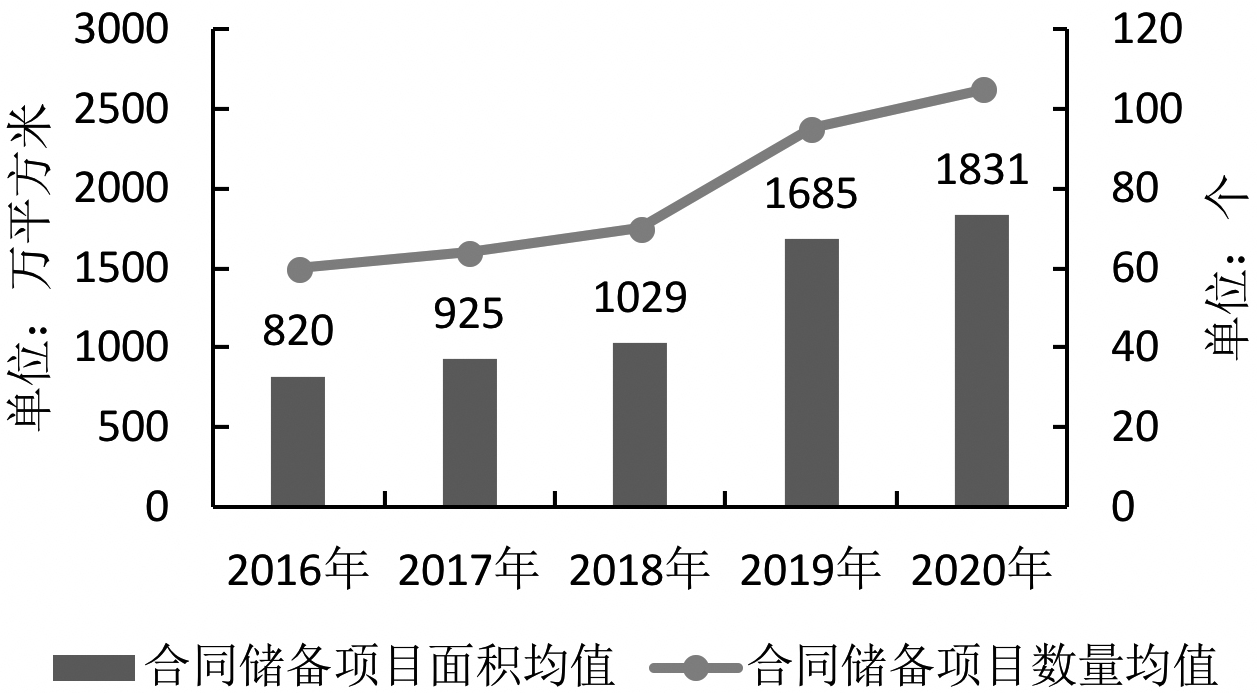

(一)TOP10企業(yè)平均儲(chǔ)備量高達(dá)1.71億平方米,頭部效應(yīng)顯著

經(jīng)過近年來的高速發(fā)展,百?gòu)?qiáng)企業(yè)基本實(shí)現(xiàn)了企業(yè)化經(jīng)營(yíng)、專業(yè)化管理、社會(huì)化服務(wù)和市場(chǎng)化運(yùn)作的運(yùn)行機(jī)制,已逐漸從探索期的單一運(yùn)營(yíng)模式轉(zhuǎn)向多元化經(jīng)營(yíng);百?gòu)?qiáng)企業(yè)的規(guī)模也在不斷增長(zhǎng)。同時(shí),關(guān)聯(lián)地產(chǎn)企業(yè)項(xiàng)目的資源優(yōu)勢(shì),也為百?gòu)?qiáng)企業(yè)的規(guī)模擴(kuò)張帶來確定性。

圖:2016年-2020年百?gòu)?qiáng)企業(yè)合同儲(chǔ)備面積均值及儲(chǔ)備項(xiàng)目數(shù)量均值

在房地產(chǎn)市場(chǎng)保持平穩(wěn)發(fā)展的背景下,物業(yè)百?gòu)?qiáng)企業(yè)緊抓規(guī)模為王的硬道理,依托新的發(fā)展機(jī)遇,不斷加大項(xiàng)目拓展力度,積極增加項(xiàng)目?jī)?chǔ)備,為企業(yè)搶占市場(chǎng)份額積蓄能量。2020年,百?gòu)?qiáng)企業(yè)的合同儲(chǔ)備項(xiàng)目數(shù)量均值為105個(gè),合同儲(chǔ)備項(xiàng)目面積均值為1830.51萬平方米,同比增長(zhǎng)分別為10.53%和8.63%。

(二)非住宅市場(chǎng)容量大、專業(yè)門檻高,百?gòu)?qiáng)企業(yè)逐鹿各細(xì)分賽道

2020年,八成以上的百?gòu)?qiáng)企業(yè)進(jìn)入商業(yè)物業(yè)領(lǐng)域,七成以上的企業(yè)進(jìn)入辦公物業(yè)領(lǐng)域,五成左右企業(yè)服務(wù)產(chǎn)業(yè)園區(qū)物業(yè)、公眾物業(yè)、學(xué)校物業(yè)等。百?gòu)?qiáng)企業(yè)憑借豐富的管理經(jīng)驗(yàn)及專業(yè)化服務(wù),逐漸贏得市場(chǎng)認(rèn)可,非住宅業(yè)態(tài)管理面積呈現(xiàn)逐年上升態(tài)勢(shì)。

首先,非住宅領(lǐng)域市場(chǎng)前景廣闊,布局非住宅領(lǐng)域是百?gòu)?qiáng)企業(yè)快速壯大的重要手段,存量市場(chǎng)空間較大,2000年-2020年,全國(guó)廠房及倉(cāng)庫用房、商業(yè)營(yíng)業(yè)用房、科研及教育用房、文化與體育等用房、醫(yī)療用房、辦公樓的累計(jì)竣工面積分別為32.40億平方米、24.40億平方米、19.08億平方米、5.30億平方米、5.08億平方米及4.63億平方米;其次,非住宅業(yè)態(tài)項(xiàng)目收取的物業(yè)費(fèi)較高,可以進(jìn)一步充盈營(yíng)業(yè)收入;再次,非住宅項(xiàng)目競(jìng)標(biāo)時(shí)對(duì)經(jīng)驗(yàn)、專業(yè)性要求較高,企業(yè)成功進(jìn)入后可通過沉淀管理經(jīng)驗(yàn),迅速拓展相似領(lǐng)域項(xiàng)目,或可成為“一方霸主”;最后,百?gòu)?qiáng)企業(yè)積極挖掘全新服務(wù)市場(chǎng),緊抓“城市精細(xì)化管理”的機(jī)遇,以多年積累的服務(wù)經(jīng)驗(yàn),開始涉足城市服務(wù)藍(lán)海市場(chǎng)。

(三)利用“人+場(chǎng)”優(yōu)勢(shì),響應(yīng)政策號(hào)召,深度布局增值服務(wù)

百?gòu)?qiáng)企業(yè)增值服務(wù)類別更加豐富多元。百?gòu)?qiáng)企業(yè)在穩(wěn)固傳統(tǒng)服務(wù)的基礎(chǔ)上,跟隨多元化需求,借助自身優(yōu)質(zhì)資源,及時(shí)推出豐富的服務(wù),打通上下游產(chǎn)業(yè),進(jìn)一步擴(kuò)充盈利渠道。增值服務(wù)代表未來物業(yè)服務(wù)企業(yè)的發(fā)展方向,但目前增值服務(wù)營(yíng)收占比仍然較低。百?gòu)?qiáng)企業(yè)開展增值服務(wù)具有先天優(yōu)勢(shì)。此外政策方面,國(guó)家對(duì)社區(qū)養(yǎng)老、智慧化服務(wù)等方面的支持達(dá)到空前力度。2020年11月份出臺(tái)的《關(guān)于推動(dòng)物業(yè)服務(wù)企業(yè)發(fā)展居家社區(qū)養(yǎng)老服務(wù)的意見》,提出“物業(yè)服務(wù)+養(yǎng)老服務(wù)”居家社區(qū)養(yǎng)老模式。《國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》中明確提出“完善社區(qū)居家養(yǎng)老服務(wù)網(wǎng)絡(luò)”、“推動(dòng)專業(yè)機(jī)構(gòu)服務(wù)向社區(qū)延伸,整合利用存量資源發(fā)展社區(qū)嵌入式養(yǎng)老”。

(四)資本賦能,上市企業(yè)融資凈額累計(jì)近千億,擴(kuò)規(guī)模、智慧化建設(shè)“彈藥”充足

2020年物業(yè)服務(wù)企業(yè)進(jìn)入加速上市階段,目前已有40家物業(yè)服務(wù)企業(yè)登陸香港資本市場(chǎng)。港股物業(yè)板塊的總市值從2020年初的1500億元增加至2021年3月31日的9778.8億元,超5倍規(guī)模增長(zhǎng);港股物業(yè)板塊平均市盈率達(dá)到32.4,遠(yuǎn)高于港股主板的市盈率9.68,充分體現(xiàn)了資本市場(chǎng)對(duì)物業(yè)管理行業(yè)的高度認(rèn)可。除此之外,還有13家企業(yè)已交表,等待敲鐘時(shí)刻。預(yù)計(jì)未來一段時(shí)間,仍會(huì)有更多物業(yè)服務(wù)企業(yè)進(jìn)入資本市場(chǎng);同時(shí),已上市物業(yè)服務(wù)企業(yè)利用資本優(yōu)勢(shì),明確發(fā)展規(guī)劃,擴(kuò)大管理規(guī)模,升級(jí)設(shè)施設(shè)備,保障企業(yè)良性成長(zhǎng),不斷提升行業(yè)地位。

五、社會(huì)責(zé)任

(一)疫情大考下,以專業(yè)力量守護(hù)安全、保障生活,彰顯企業(yè)擔(dān)當(dāng)和家國(guó)情懷

2020年,國(guó)內(nèi)新冠肺炎疫情給人民生命安全及社會(huì)經(jīng)濟(jì)發(fā)展帶來了嚴(yán)峻的考驗(yàn),全體物業(yè)人積極踐行保國(guó)利民的企業(yè)責(zé)任,高效協(xié)同各級(jí)政府構(gòu)建網(wǎng)格化防疫陣線,守護(hù)社區(qū)家園,以專業(yè)力量保障企業(yè)正常運(yùn)營(yíng)生產(chǎn),眾志成城構(gòu)筑起層層防護(hù)屏障,書寫了歷史上不平凡的一筆。

疫情期間,物業(yè)服務(wù)企業(yè)一方面積極配合政府進(jìn)行疫情防控,做好消殺、宣傳、封閉管理等全方位部署,嚴(yán)把社區(qū)進(jìn)出口,構(gòu)筑群防群治的嚴(yán)密防線;另一方面,通過社區(qū)服務(wù)平臺(tái),為業(yè)主提供蔬菜生鮮配送、口罩等防疫物資團(tuán)購(gòu)服務(wù),解決業(yè)主生活實(shí)際困難。

(二)主動(dòng)融入基層社會(huì)治理,共建共治共享美好生活

在國(guó)家號(hào)召打造“共建共治共享”社會(huì)治理格局的背景下,百?gòu)?qiáng)企業(yè)響應(yīng)國(guó)家方針政策,積極參與基層社會(huì)治理,通過與屬地街道社區(qū)建立協(xié)同聯(lián)動(dòng)機(jī)制,堅(jiān)持黨建引領(lǐng),與居委會(huì)、業(yè)主等多方主體聯(lián)動(dòng),共建共享社區(qū)和諧氛圍,助力社區(qū)治理活力和效率提升,履行社會(huì)擔(dān)當(dāng),實(shí)現(xiàn)政企民共贏。特別是在2020年新冠肺炎疫情期間,物業(yè)管理工作的價(jià)值讓社會(huì)、政府重新認(rèn)知,行業(yè)參與基層社會(huì)治理的巨大價(jià)值也被重新認(rèn)識(shí),成為創(chuàng)新社會(huì)治理、推進(jìn)和諧宜居城市建設(shè)、提升城市發(fā)展質(zhì)量、維護(hù)社會(huì)穩(wěn)定的重要力量。

部分百?gòu)?qiáng)企業(yè)積極參與紅色物業(yè)建設(shè),將黨組織的政治引領(lǐng)、整合資源以及凝聚人心作用,與自身專業(yè)服務(wù)社區(qū)居民的職能有效結(jié)合起來,形成多方聯(lián)動(dòng)機(jī)制,打造“紅色物業(yè)”管理服務(wù)新模式,破解社區(qū)治理難題,充分為業(yè)主排憂解難。

(三)提供就業(yè)崗位148萬個(gè),熱心公益活動(dòng),積極踐行社會(huì)責(zé)任

2020年,我國(guó)就業(yè)市場(chǎng)形勢(shì)嚴(yán)峻,百?gòu)?qiáng)企業(yè)積極承擔(dān)起社會(huì)責(zé)任,全面強(qiáng)化穩(wěn)就業(yè)舉措,部分優(yōu)秀企業(yè)在年初就提前啟動(dòng)招聘,創(chuàng)造更多就業(yè)崗位。2020年,百?gòu)?qiáng)企業(yè)提供就業(yè)崗位148.3萬個(gè),同比增長(zhǎng)16.24%,提供外包崗位59.02萬個(gè),同比增長(zhǎng)7.01%,其中多數(shù)為秩序維護(hù)、保潔、綠化等基礎(chǔ)服務(wù)崗位,在解決基層就業(yè),在促進(jìn)社會(huì)和諧穩(wěn)定方面發(fā)揮了重要作用。

結(jié)語

多年來,物業(yè)管理行業(yè)承載著為社區(qū)居民創(chuàng)造美好生活的使命,踏準(zhǔn)時(shí)代節(jié)拍,一路高歌猛進(jìn)。2020年,行業(yè)的發(fā)展得到了資本市場(chǎng)的認(rèn)可和社會(huì)各界的贊揚(yáng)。2021年是國(guó)家“十四五”規(guī)劃開局之年,物業(yè)管理行業(yè)在國(guó)家戰(zhàn)略層面受到空前的重視,鼓勵(lì)和指導(dǎo)性政策文件紛紛出臺(tái),物業(yè)管理行業(yè)正邁入發(fā)展的黃金時(shí)代。一方面,物業(yè)服務(wù)企業(yè)形成進(jìn)一步融入國(guó)家與社會(huì)治理的趨勢(shì),服務(wù)、業(yè)態(tài)類型更趨多樣化,另一方面,業(yè)主和社會(huì)對(duì)管理服務(wù)的品質(zhì)和規(guī)范形成了更高的要求。未來,對(duì)物業(yè)服務(wù)企業(yè)而言,要通過持續(xù)完善標(biāo)準(zhǔn)、擴(kuò)展服務(wù)內(nèi)容、更新管理手段、推進(jìn)技術(shù)升級(jí)、創(chuàng)新品牌、賦能系統(tǒng)管理、提升從業(yè)人員素質(zhì)等,實(shí)現(xiàn)行業(yè)轉(zhuǎn)型升級(jí)、高質(zhì)量發(fā)展的目標(biāo)。征程萬里風(fēng)正勁,篤力奮楫開新篇!

張?jiān)R詰?zhàn)略組合拳謀變 中國(guó)葡萄酒的春天將要來臨?2021-04-16 21:19

張?jiān)R詰?zhàn)略組合拳謀變 中國(guó)葡萄酒的春天將要來臨?2021-04-16 21:19

多地召開“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國(guó)多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注