六大重點產(chǎn)業(yè)研究診斷

一、新一代信息技術產(chǎn)業(yè):科創(chuàng)信息板塊彰顯科技硬實力

(1)研發(fā)投入持續(xù)快速提高,科創(chuàng)屬性突出

根據(jù)Wind顯示,截至2021年7月22日,科創(chuàng)板新一代信息技術產(chǎn)業(yè)板塊中已上市公司共有110家,合計占科創(chuàng)板上市公司總量的34.9%。

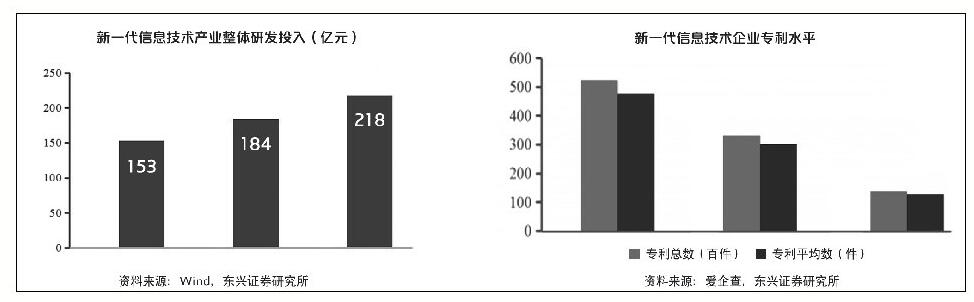

相比于非科創(chuàng)企業(yè),科創(chuàng)板新一代信息技術上市公司研發(fā)投入占總營收比重更高,平均值為16.67%,遠高于傳統(tǒng)行業(yè)的上市公司。科創(chuàng)板新一代信息技術上市公司研發(fā)投入總額2018年為153億元,2019年為184億元,2020年為218億元,連續(xù)兩年的研發(fā)投入增長率保持在15%以上。研發(fā)投入持續(xù)高增長意味著科創(chuàng)板新一代信息技術上市公司能夠堅持創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,在科技創(chuàng)新道路上不斷前行,進一步增加了科創(chuàng)板的硬核科技底色。

(2)核心技術專利門檻“硬”,注重技術研發(fā)與產(chǎn)業(yè)融合

在科創(chuàng)板企業(yè)高強度的研發(fā)投入背景下,根據(jù)愛企查顯示,科創(chuàng)板新一代信息技術產(chǎn)業(yè)110家上市公司中,專利總申請量為5.28萬件,有效專利量3.35萬件,授權發(fā)明專利量1.42萬件。平均每家上市公司專利申請量為481件,有效專利量為305件,授權發(fā)明專利量為130件。新一代信息技術產(chǎn)業(yè)在高市值科創(chuàng)板公司中科創(chuàng)力表現(xiàn)突出,市場潛力較大。

(3)募資規(guī)模勇冠全場,聚焦研發(fā)與項目建設

根據(jù)Wind顯示,截至2021年7月22日,科創(chuàng)板新一代信息技術產(chǎn)業(yè)110家注冊公司中,募資總規(guī)模為2005億元,科創(chuàng)板合計募資3943億元,新一代信息技術產(chǎn)業(yè)募資規(guī)模占比達50.85%,遠大于其他板塊。其中,超募成為新一代信息產(chǎn)業(yè)企業(yè)上市的常見現(xiàn)象,新一代信息產(chǎn)業(yè)中超募企業(yè)達73家,超募企業(yè)占比達到66.36%,平均超募比例為88.81%。

在資金用途方面,新一代信息產(chǎn)業(yè)企業(yè)所募資金的80.7%用于項目建設、科技研發(fā)以及發(fā)展與科技儲備金,20%用于補充營運資金。上市企業(yè)大手筆加大研發(fā)投入、加強新產(chǎn)品的開發(fā)使得公司業(yè)績穩(wěn)步增長。

(4)鎖定核心人才,股權激勵計劃井噴

根據(jù)Wind顯示,在科創(chuàng)板新一代信息技術產(chǎn)業(yè)110家上市公司中,每家上市企業(yè)平均擁有研發(fā)人員409人,研發(fā)人員平均占比為37.43%,平均每家上市企業(yè)具有博士學位的人數(shù)為21人,平均具有博士學位的人數(shù)占比為1.83%。

科創(chuàng)板新一代信息技術產(chǎn)業(yè)110家上市公司中,進行股權激勵的公司共有62家,占新一代信息技術產(chǎn)業(yè)企業(yè)數(shù)量的56.36%。其中62家企業(yè)共進行了83次股權激勵,個別企業(yè)甚至進行了4次股權激勵。

(5)產(chǎn)業(yè)鏈集群效應明顯,“卡脖子”產(chǎn)業(yè)突破形成有效支撐

科創(chuàng)板內(nèi)新一代信息技術上市公司在科創(chuàng)屬性、融資能力、成長性以及業(yè)績等方面表現(xiàn)突出,并取得了高速發(fā)展。尤其是芯片半導體產(chǎn)業(yè)板塊,集成電路占A股集成電路上市公司的半壁江山,形成了聚集效應明顯、產(chǎn)業(yè)鏈上下游完備的產(chǎn)業(yè)集群,為芯片半導體等關鍵技術和產(chǎn)業(yè)的突破形成了有效支撐,資本市場服務科技創(chuàng)新短板逐漸補齊。

二、高端裝備制造產(chǎn)業(yè):好風憑借力,揚帆正當時

截至2021年7月22日,共有313家公司上市交易,其中高端裝備制造產(chǎn)業(yè)53家,占比達到16.93%。

(1)研發(fā)驅(qū)動效應明顯,投入水平顯著高于傳統(tǒng)行業(yè)

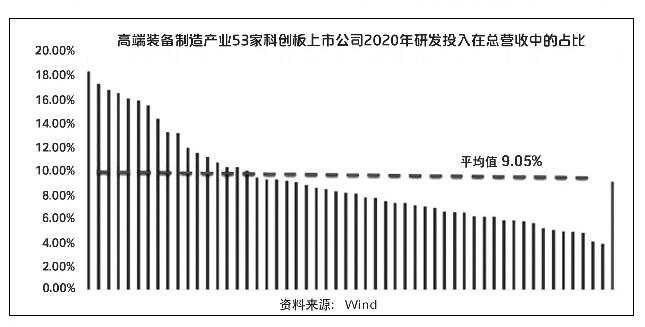

在研發(fā)投入方面,科創(chuàng)板高端裝備制造產(chǎn)業(yè)53家上市公司2020年共計研發(fā)投入44.17億元,占所有公司總營收的8.61%。其中,研發(fā)投入絕對值分布在0.13億元-5.53億元,研發(fā)投入平均數(shù)0.83億元,中位數(shù)0.47億元。從比例角度看,研發(fā)投入占總營收比重分布在3.83%-18.29%,平均值9.05%,中位數(shù)8.11%。

(2)核心專利構筑高端裝備技術護城河

專利方面,截至目前(部分公司采用2020年年報數(shù)據(jù)),53家高端裝備制造產(chǎn)業(yè)科創(chuàng)板上市公司授權專利數(shù)量共計1.85萬件。53家企業(yè)中,獲得專利數(shù)量最多的有3339件,最少的有6件,平均每家企業(yè)獲得授權專利350件。

(3)募投資金主要投向研發(fā)及擴產(chǎn)

IPO募資方面,53家高端裝備制造科創(chuàng)板上市公司合計募資凈額為371.39億元,平均每家企業(yè)募資7.01億元。其中募資凈額最大值為43.68億元,最小值為1.87億元。募資投向方面,53家企業(yè)大多將募集資金用于產(chǎn)品研發(fā)及產(chǎn)業(yè)化、產(chǎn)能建設、渠道等項目建設,多數(shù)企業(yè)將較大比例資金用于產(chǎn)能方面,同時將部分資金用于研發(fā)中心建設。

(4)股權激勵調(diào)動核心員工積極性

股權激勵方面,53家高端裝備制造產(chǎn)業(yè)科創(chuàng)板上市公司中共有8家公司在上市后推出了股權激勵計劃。股權激勵數(shù)量累計值(截至2021年7月22日)合計2993.35萬股,占6家公司總股本的1.98%。其中,股權激勵力度最大的企業(yè)股權激勵數(shù)量達到總股本數(shù)的2.77%,最少的為當時股本的0.86%。

(5)高端裝備聚集,產(chǎn)業(yè)升級效應顯現(xiàn)

由于高端裝備制造產(chǎn)業(yè)具備涉及范圍廣、細分行業(yè)多的特性,目前53家已上市企業(yè)行業(yè)分布也較為廣泛。從一級行業(yè)來看,有36家上市公司屬于機械設備行業(yè),6家屬于國防軍工行業(yè),6家屬于電氣設備行業(yè)。

從細分行業(yè)來看,儀器儀表、鐵路裝備、航空裝備、機床工具、機器人、智能裝備等產(chǎn)業(yè)已經(jīng)形成明顯的產(chǎn)業(yè)聚集,未來高端裝備產(chǎn)業(yè)鏈上市公司有望持續(xù)擴張,科創(chuàng)板將進一步助力優(yōu)質(zhì)上市公司推進高端裝備行業(yè)產(chǎn)業(yè)升級。

三、生物產(chǎn)業(yè):科創(chuàng)板上市助力研發(fā),加速產(chǎn)業(yè)升級

(1)科創(chuàng)板醫(yī)藥公司的研發(fā)支出占比大幅高于醫(yī)藥制造平均水平

研發(fā)和創(chuàng)新是拓寬生物醫(yī)藥企業(yè)產(chǎn)品線、驅(qū)動生物醫(yī)藥企業(yè)增長的重要推手。由于科創(chuàng)板的特殊性,部分公司仍未實現(xiàn)盈利,該類公司營收較低而研發(fā)支出較大,我們選擇以2020年是否實現(xiàn)盈利為標準,將科創(chuàng)板生物醫(yī)藥公司分為兩類進行分析。

對于2020年實現(xiàn)盈利的62家公司,統(tǒng)計得到2018年至2020年科創(chuàng)板醫(yī)藥公司研發(fā)支出占營收比例平均值分別為12.47%、12.28%、11.93%。科創(chuàng)板生物醫(yī)藥企業(yè)研發(fā)支出比例大幅高于A股醫(yī)藥制造業(yè)平均水平。此外,科創(chuàng)板醫(yī)藥公司研發(fā)支出的營收占比呈緩慢下降的趨勢,和部分公司產(chǎn)品在2019年和2020年實現(xiàn)上市并快速上量有關。

科創(chuàng)板給了暫未盈利的公司上市融資的機會。隨著科創(chuàng)板不斷成熟,更多有潛力但尚未實現(xiàn)盈利的公司有望在科創(chuàng)板上市獲得社會資金支持。

(2)科創(chuàng)板醫(yī)藥上市公司中以器械類持有專利數(shù)量最多

據(jù)最新統(tǒng)計數(shù)據(jù),科創(chuàng)板生物醫(yī)藥上市公司總計申請專利11659件,已獲得授權專利7224件,授權發(fā)明專利量3205件。平均每家公司申請專利208件,獲得授權專利102件,授權發(fā)明專利量45件。

科創(chuàng)板生物醫(yī)藥上市公司在專利申請數(shù)量、獲得授權專利數(shù)量以及獲得發(fā)明專利數(shù)量方面,略低于科創(chuàng)板整體水平,這主要是因為創(chuàng)新藥的專利主要圍繞前期化合物發(fā)現(xiàn)階段,而后期臨床研發(fā)投入雖然較多,但申請的專利較少。

(3)募集資金主要投向研發(fā)

生物醫(yī)藥類企業(yè)投資周期長,處于創(chuàng)新研發(fā)階段的企業(yè)對資金需求較大,但又無產(chǎn)品上市,因此往往需要借助資本市場的力量來幫助其成長。截至2021年7月25日,71家科創(chuàng)板上市的醫(yī)藥生物公司共計募資規(guī)模為783.73億元;其中,募資規(guī)模超過20億元的企業(yè)為9家;募資規(guī)模在10億元-20億元之間的企業(yè)為24家;募資規(guī)模小于10億元的企業(yè)為38家。從重點分析技術轉化生產(chǎn)力情況來,71家企業(yè)自上市以來,研發(fā)費用總計為240.65億元。整體情況來看,累計研發(fā)費用占比募集資金水平的平均線為30.7%。研發(fā)高投入符合目前世界頂級生物醫(yī)藥公司的發(fā)展方向。

(4)核心技術人員是發(fā)展的核心,超過1/3的企業(yè)推出股權激勵

醫(yī)藥生物公司屬于高科技行業(yè),依賴人才。醫(yī)藥生物公司留住人才采取的方式之一是股權激勵。截至2021年7月25日,71家上市的生物醫(yī)藥公司中,共有26家公司擬實施股權激勵32件,其中30件已經(jīng)實施,1件股東大會通過未實施,1件停止實施;從實施方式上來看,大多數(shù)都以股票為激勵標的物,其中有1件為股票增值權、1件為期權;從股票激勵額占當時的總股本比例來看,2%以下的有24件;2%-5%的有7件,5%以上有1件。

(5)上游裝備與填料的國產(chǎn)化是突破生物藥生產(chǎn)的重要瓶頸

龍頭公司對產(chǎn)業(yè)鏈的帶動效應明顯,各細分行業(yè)領先的龍頭企業(yè)帶動一眾上游公司發(fā)展壯大。近些年我國科創(chuàng)板上市的生物醫(yī)藥龍頭企業(yè)拉動了相關產(chǎn)業(yè)鏈公司的發(fā)展。隨著我國高端生物藥逐步實現(xiàn)國產(chǎn)化,生物制藥廠家面臨巨大成本與安全供應壓力,上游設備和耗材國產(chǎn)化的問題亟待解決。科創(chuàng)板的創(chuàng)立給這些高技術型公司打開了快速發(fā)展的通道。

四、新材料產(chǎn)業(yè):乘風破浪攀高峰

截至2021年7月22日,在科創(chuàng)板上市的新材料產(chǎn)業(yè)公司共計40家,分為高性能纖維制品和復合材料(2家)、前沿新材料(8家)、先進無機非金屬材料(3家)、先進石化化工新材料(16家)、先進有色金屬材料和先進鋼鐵材料(9家)、先進鋼鐵材料(2家)。

(1)研發(fā)投入占總營收比重高低差異大,均值和創(chuàng)業(yè)板相當

在研發(fā)投入方面,40家新材料公司2020年共計研發(fā)投入15.58億元,占所有公司總營收的5.09%。

研發(fā)投入占總營收比重大于10%的有4家,這些企業(yè)主要是處于發(fā)展初期,營收規(guī)模均在4.5億元以下,分別是3D打印、電子、汽車以及生物醫(yī)藥領域材料;5%-10%之間的有16家,其中營業(yè)收入超過10億元的有6家企業(yè),分別為硅片、高溫和超導合金、生物基材料、鋰電池材料、液晶顯示反射膜和油墨涂料光引發(fā)劑;0%-5%之間的有20家;研發(fā)占比高于平均水平5.96%的有13家,占比32.5%,大多數(shù)企業(yè)的研發(fā)投入占比是低于平均水平的。

(2)核心技術專利申請及授權旱澇不均、差異大

專利方面,截至2020年末(2021年上市的公司取用截至招股說明書簽署日數(shù)據(jù)),40家上市公司共計申請專利數(shù)量7662件,授權專利數(shù)量4548件。40家企業(yè)中,申請專利最多的有785件,最少的有16件,授權專利方面,最多的有458件,最少的有12件。平均每家企業(yè)申請專利212.83件,平均每家企業(yè)獲得授權專利195件。

(3)募資資金投向擴產(chǎn)升級為主、研發(fā)和經(jīng)營均有涉及

IPO募資方面,40家企業(yè)合計募資凈額為343.28億元,平均每家企業(yè)募資8.58億元。募資投向方面,40家企業(yè)均將募集資金主要用于新產(chǎn)能建設或產(chǎn)能升級,同時有部分資金用于研發(fā)中心建設和補充流動資金。

(4)創(chuàng)始人持股和股權激勵結構佳

股權激勵方面,40家公司中共有16家公司在上市后推出了股權激勵計劃,占比40%。股權激勵數(shù)量累計值(截至2021年7月22日)合計5524.6萬股,占16家公司總股本的1.95%。其中,股權激勵力度最大的企業(yè)股權激勵數(shù)量達到了總股本數(shù)的7.80%,最少的有0.12%。新材料科創(chuàng)板的公司相對于A股的上市公司比較注重股權激勵。

從高管持股角度看,40家企業(yè)中共有33家企業(yè)高管持有限售股票,占比82.5%。33家企業(yè)高管持有的限售股合計11.67億股,占33家企業(yè)總股本數(shù)的21.67%。其中,高管持有限售股比例最高達到68.88%,持股比例比較高的原因是高管為公司的創(chuàng)始人,同時,也有一部分來自股權激勵。

五、節(jié)能環(huán)保產(chǎn)業(yè):市場空間遠大,模式尚待完善

(1)研發(fā)投入在總營收占比近5%,一半左右企業(yè)超過均值

科創(chuàng)板共13家節(jié)能環(huán)保產(chǎn)業(yè)注冊企業(yè)(截至2021年7月22日),2020年總研發(fā)支出為19.98億元,2020年總營業(yè)收入為367.93億元。每家節(jié)能環(huán)保產(chǎn)業(yè)科創(chuàng)板上市公司平均研發(fā)支出為1.54億元,節(jié)能環(huán)保產(chǎn)業(yè)科創(chuàng)板上市公司研發(fā)支出中位數(shù)為2546.87萬元。

統(tǒng)計科創(chuàng)板節(jié)能環(huán)保企業(yè)2020年研發(fā)支出占總營收的比重,13家上市企業(yè)算術平均數(shù)為5.4%,中位數(shù)為4.9%。科創(chuàng)板節(jié)能環(huán)保企業(yè)研發(fā)投入占總營收比重,平均要高于滬深兩市A股整體環(huán)保企業(yè)的研發(fā)投入水平,“科創(chuàng)底色”濃厚彰顯。

(2)企業(yè)平均專利數(shù)量超100,研發(fā)能力為企業(yè)競爭力集中顯現(xiàn)

科創(chuàng)板共13家節(jié)能環(huán)保產(chǎn)業(yè)注冊企業(yè),截至2020年12月31日,共獲得授權專利量1811件,其中發(fā)明專利量592件,實用新型專利量1146件,外觀設計專利量73件,軟件著作權116件。

從截至2020年12月31日的累計授權專利數(shù)據(jù)看,平均每家上市公司獲得授權專利量193.3件,授權專利量中位數(shù)為84件。平均每家上市公司發(fā)明專利量45.5件,發(fā)明專利量中位數(shù)為16件。可見,科創(chuàng)板節(jié)能環(huán)保領域核心技術專利門檻“高”。

(3)募資投向?qū)W⒂诋a(chǎn)能建設與研發(fā)

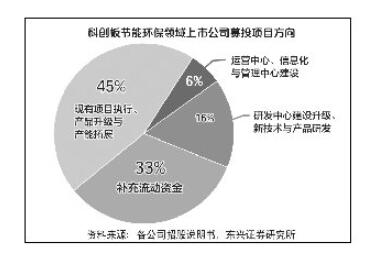

統(tǒng)計科創(chuàng)板共13家節(jié)能環(huán)保產(chǎn)業(yè)注冊企業(yè),首發(fā)募集資金總額為114.95億元,募集資金凈額為105.00億元。科創(chuàng)板節(jié)能環(huán)保領域上市公司募投項目一般有以下幾個方向:一是現(xiàn)有項目執(zhí)行、產(chǎn)品升級與產(chǎn)能拓展,投向占比為44.7%;二是研發(fā)中心建設升級、新技術與產(chǎn)品研發(fā),投向占比為16.2%;三是運營中心、信息化與管理中心建設,投向占比為6.0%;四是補充流動資金,投向占比為33.1%。

(4)一半企業(yè)實行股權激勵,股權激勵仍有提升空間

科創(chuàng)板共有13家節(jié)能環(huán)保產(chǎn)業(yè)注冊企業(yè),截至2021年6月30日,其中5家公司公告了股權激勵計劃。激勵對象主要包括董事、高級管理人員、核心技術人員、中層管理人員和業(yè)務骨干等。

六、新能源汽車:具備全球競爭力,擁抱高速發(fā)展的成長期

截至2021年7月22日,在科創(chuàng)板上市的新能源汽車與新能源產(chǎn)業(yè)公司共計24家,與新能源汽車產(chǎn)業(yè)相關的有6家,多數(shù)主營新能源汽車用電池及電池材料。

(1)研發(fā)投入在總營收占比近5%,多數(shù)企業(yè)超過均值

在研發(fā)投入方面,24家公司2020年共計研發(fā)投入54.21億元,占所有公司總營收的4.78%。其中,研發(fā)投入絕對值分布在0.28億元-16.28億元,與公司所處階段、總營收數(shù)量級有關,研發(fā)投入平均數(shù)2.26億元,中位數(shù)0.71億元。比例角度看,研發(fā)投入占總營收比重分布在2.71%-33.21%,平均值7.41%,中位數(shù)5.63%。

(2)企業(yè)平均專利申請數(shù)量超500,研發(fā)投入轉換成效顯著

截至2020年末(2021年上市的公司取用截至招股說明書簽署日數(shù)據(jù)),24家上市公司共計申請專利數(shù)量1.29萬件,授權專利數(shù)量0.70萬件。24家企業(yè)中,申請專利最多的有4279件,最少的有53件,授權專利方面,最多的有2178件。平均每家企業(yè)申請專利560件,平均每家企業(yè)獲得授權專利386件。

(3)募資投向?qū)W⒂诋a(chǎn)能建設與研發(fā)

IPO募資方面,24家企業(yè)合計募資凈額為312.20億元,平均每家企業(yè)募資13.01億元。其中募資凈額最大值為47.30億元,最小值為1.96億元。募資投向方面,24家企業(yè)均將募集資金用于新產(chǎn)能建設或舊產(chǎn)能改造,多數(shù)企業(yè)將較大比例資金用于產(chǎn)能方面,同時將部分資金用于研發(fā)中心建設。各公司在募集資金投向上保持較高的一致性,與新能源及新能源汽車行業(yè)制造屬性、處于高速發(fā)展階段有關。

(4)股權激勵與高管持股雙管齊下,核心人員動力十足

股權激勵方面,24家公司中共有6家公司在上市后推出了股權激勵計劃。股權激勵數(shù)量累計(截至2021年7月22日)合計為9353.51萬股,占6家公司總股本的2.39%。其中,股權激勵力度最大的企業(yè)股權激勵數(shù)量達到了總股本數(shù)的4%,最少的也有0.78%。

從高管持股角度看,24家企業(yè)中共有5家企業(yè)高管持有限售股票,合計0.87億股,占5家企業(yè)總股本數(shù)的13.59%。其中,高管持有限售股比例最高達到24.88%。

(5)產(chǎn)業(yè)鏈集群效應顯著,各環(huán)節(jié)供應能力強

已經(jīng)上市的24家企業(yè)具備明顯的產(chǎn)業(yè)鏈集群效應,與新能源產(chǎn)業(yè)相關的公司分布在產(chǎn)業(yè)鏈的各個環(huán)節(jié),如光伏發(fā)電的中游組件制造、下游光伏電站配套設施、發(fā)電上網(wǎng)設備、電力存儲等;與新能源汽車相關的公司多在電池及電池材料領域。

展望未來,新能源及新能源汽車產(chǎn)業(yè)仍有不少需要突破的瓶頸。在新能源領域,光伏發(fā)電的轉換效率進一步提升、拉晶技術的改進等問題是產(chǎn)業(yè)下一步發(fā)力的方向;風力發(fā)電領域,海上風電的降成本仍需共同努力;新能源汽車領域,動力電池安全性能改進、材料體系革新、新能源汽車的智能化等是產(chǎn)業(yè)發(fā)展趨勢,也是產(chǎn)業(yè)的技術高點。

北交所緊鑼密鼓籌備開市 將與創(chuàng)新層、基礎層一體發(fā)展協(xié)同聯(lián)動2021-09-27 06:14

北交所首次全網(wǎng)測試 行情更新向滬深看齊2021-09-27 06:05

起底“葉飛式”偽市值管理:上市公司重要股東參與 隱秘“馬甲”...2021-09-27 06:04

深交所發(fā)布碳科技指數(shù) 助力更好服務雙碳目標2021-09-27 06:02

滬深京三大證券交易所齊發(fā)聲:推動科創(chuàng)企業(yè)做大做強 全力支持北...2021-09-27 06:01

北交所緊鑼密鼓籌備開市 將與創(chuàng)新層、基礎層一體發(fā)展協(xié)同聯(lián)動2021-09-27 06:14

北交所首次全網(wǎng)測試 行情更新向滬深看齊2021-09-27 06:05

起底“葉飛式”偽市值管理:上市公司重要股東參與 隱秘“馬甲”...2021-09-27 06:04

深交所發(fā)布碳科技指數(shù) 助力更好服務雙碳目標2021-09-27 06:02

滬深京三大證券交易所齊發(fā)聲:推動科創(chuàng)企業(yè)做大做強 全力支持北...2021-09-27 06:01

多地召開“新春第一會” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結束,全國多地在蛇年首個工作……[詳情]

| 18:11 | 小茅百科|i茅臺溯源功能知多少? |

| 16:31 | 公積金最高可貸231萬元,這一城市... |

| 16:29 | 母公司去年兩度申請赴港上市的“重... |

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數(shù)據(jù)“殺熟”何... |

| 12:14 | 三大核心主業(yè)收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數(shù)據(jù) 國... |

| 11:52 | 多元業(yè)務協(xié)同賦能 華發(fā)股份財務穩(wěn)... |

| 11:41 | 湖南裕能2024年實現(xiàn)扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規(guī)! |

| 11:30 | 中國外貿(mào)信托多項創(chuàng)新舉措助力人民... |

| 10:43 | 主營產(chǎn)品收入下滑 中信重工2024年... |

版權所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務許可證 10120180014增值電信業(yè)務經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注