它來了,它來了,市場期待已久的新三板轉板上市細則(征求意見稿)帶著“禮物”走來了。

11月27日起,上海證券交易所、深圳證券交易所分別就《全國中小企業股份轉讓系統掛牌公司向上海證券交易所科創板轉板上市辦法(征求意見稿)》《深圳證券交易所關于全國中小企業股份轉讓系統掛牌公司向創業板轉板上市辦法》(以下合稱《轉板上市辦法》)公開征求意見。

(圖片來源:上交所官網)

(圖片來源:深交所官網)

問:科創板和創業板提出的轉板門檻有何異同點?

不同點:新三板子沐研究工作室創始人劉子沐分析道,主要在于科創板和創業板兩者本身對于首次公開發行上市條件的不同以及兩者定位的不同,轉板上市企業需要根據自身情況自我定奪。比如,對于科創板來說,企業需要滿足上交所發布的《科創屬性評價指引》。

相同點:華財新三板研究院副院長、首席行業分析師謝彩表示,一是對于符合條件的新三板企業申請轉板至科創板或創業板時,均需要滿足轉板上市板塊的首次公開發行上市條件和轉板上市辦法的合規性要求。同時,根據轉板上市制度銜接需要,對IPO部分指標進行對應的轉換,如將“首次公開發行比例”調整為“公眾股東持股比例”。

二是轉板上市企業的范圍均為在精選層掛牌滿一年的企業,且一年內不存在調出精選層的情形。

三是科創板和創業板對于新三板轉板上市企業在股本總額、股東人數、公眾持股比例、成交量、市值界定等方面具有一致性。兩者均要求轉板上市企業股本總額不低于3000萬元;股東人數不少于1000人;社會公眾持有的公司股份達到公司股份總數的25%以上;公司股本總額超過4億元的,社會公眾持股的比例達到10%以上;董事會審議通過轉板上市相關事宜決議公告日前60個交易日(不包括股票停牌日)的股票累計成交量不低于1000萬股;轉板公司所選的上市標準涉及市值指標的,以提交轉板上市申請日前20個、60個和120個交易日(不包括股票停牌日)收盤市值算術平均值的孰低值為準。

問:哪些企業指標已達轉板上市條件?

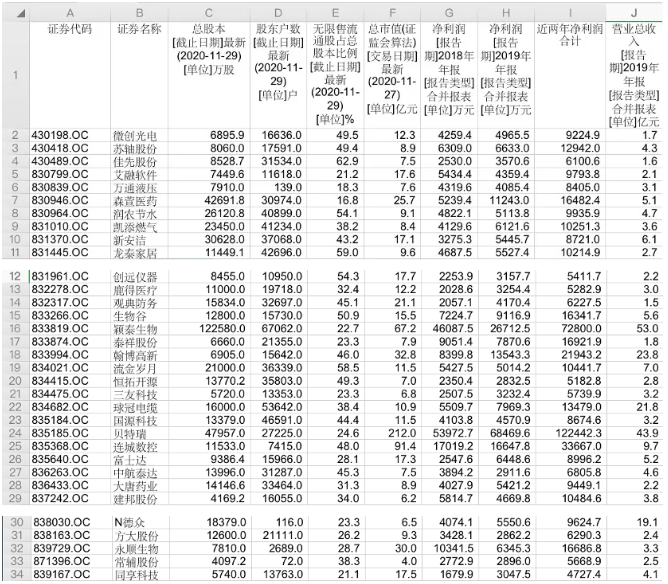

謝彩分析道,根據東方財富Choice數據統計得出,部分新三板精選層企業財務、市值指標已達到轉板上市條件。

截至11月29日,在精選層掛牌交易的36家企業中,有18家企業達到科創板上市財務、市值指標條件,占比50%。具體來看,精選層上市條件以市值為核心,市值條件從10億元到40億元不等;而36家精選層企業市值超過10億元的企業有19家,19家企業中有18家企業滿足科創板IPO上市條件一。

(制圖:謝彩)

此外,36家在精選層掛牌交易的企業中,有33家企業達到創業板上市財務、市值指標條件,占比92%。其中,有32家企業滿足創業板IPO上市條件一,另外不滿足條件一的4家企業中,有1家滿足創業板IPO上市條件二(不過該企業剛剛完成公開發行并在精選層掛牌,股東人數暫不足1000人,但隨著精選層掛牌時間延長和交易,預計股東人數超過1000人可能性提升)。僅有3家企業暫未能達到創業板財務、市值指標條件。

(制圖:謝彩)

問:預測相關企業會有哪些動作?

劉子沐認為,首先,有轉板意圖的企業會開始著手制定轉板工作計劃。一方面要選擇轉板的目標板塊,另一方面要自檢自查還有哪些指標沒有達到轉板的要求,盡快調整。

其次,企業要協調實際控制人、董、監、高、一致行動人、核心技術人員的限售及減持的問題。

最后,如何達到轉板上市中的非量化條件,預計企業會直接按目標板塊的要求提高公司治理的水平和信息披露要求。尤其是選擇創業板為目標板塊的企業,要充分披露可以滿足投資者需要的信息。

另外,《轉板上市辦法》沒有規定保薦機構必須是主辦券商,因此在上述計劃執行前,選擇保薦機構也是競賽,不過,預計大部分企業還是會選擇主辦券商來做保薦。

從轉板上市辦法的規定來看,市場變化會從2021年1月底開始,因為如果企業想按市值標準轉板的話,根據符合上市條件的市值以精選層最后20、60、120日交易期間市值孰低為準原則,需要提前6個月做準備,如果要趕首批的話,那么就要在2021年1月份以前想辦法達到市值標準。

問:轉板制度的開啟對暢通多層次資本市場、各板塊之間的聯系有何重要性?

謝彩表示,轉板制度的開啟,有利于我國多層次資本市場形成互聯互通的有機整體,為我國企業建立一條暢通的資本市場成長通路。有利于滿足不斷成長發展的各階段企業不同規模的融資需求,有助于擴大我國直接融資比重,發揮資本市場對實體經濟的支持作用,尤其是發揮資本市場對研發投入高、研發周期長的科創類企業的支持作用,滿足其長期資金需求,從而有助于改善我國經濟增長結構,促進我國經濟向高質量增長轉變。

轉板制度的開啟,讓新三板市場成為我國多層次資本市場的“樞紐”,充分發揮其內聯外通的內部多層次、外部多板塊的“連接器”作用。新三板市場內部基礎層—創新層—精選層多層次市場板塊,讓新三板企業“能進能出”;未來,新三板市場還將與四板市場連接,實現上聯滬深交易所,下接區域股權交易市場。

劉子沐分析道,轉板制度的開啟對暢通多層次資本市場而言有兩方面的重要性,一是賦予企業更多選擇權,企業進入科創板或創業板的通道更多了;二是充分保障投資者合法權益,二級市場投資者有充分的時間判斷如何交易,降低投資風險。

全市場推行注冊制條件逐步具備 專家建議主板改革關注四方面2020-11-30 00:39

中國證監會副主席閻慶民表示:通過三個“增強”進一步提高上市公...2020-11-30 00:39

證監會:通過三個“增強”進一步提高上市公司質量2020-11-29 21:07

廈門證監局:緊抓“關鍵少數”持續提升上市公司質量2020-11-29 16:57

證監會:五個方面提高上市公司質量2020-11-28 06:34

全市場推行注冊制條件逐步具備 專家建議主板改革關注四方面2020-11-30 00:39

中國證監會副主席閻慶民表示:通過三個“增強”進一步提高上市公...2020-11-30 00:39

證監會:通過三個“增強”進一步提高上市公司質量2020-11-29 21:07

廈門證監局:緊抓“關鍵少數”持續提升上市公司質量2020-11-29 16:57

證監會:五個方面提高上市公司質量2020-11-28 06:34

| 01:54 | 17家A股白酒公司交出2024年成績單... |

| 01:54 | 貴州茅臺一季度凈利潤同比增長11.5... |

| 01:54 | 上市車企去年業績“冰火兩重天” ... |

| 01:54 | 隆基綠能去年研發投入約50億元 加... |

| 01:54 | 旅游上市公司年報掃描 入境游有望... |

| 01:53 | 從幕后到臺前 供應鏈企業以技術創... |

| 01:53 | 技術競賽再升級 動力電池進入“多... |

| 01:53 | 道恩股份重大并購接連落子 化工新... |

| 01:53 | 零售行業供應鏈 從效率競爭發展到... |

| 01:53 | 藍科高新一季度訂單量回升 多舉措... |

| 01:53 | 期貨公司首季合計實現凈利潤近25億... |

| 01:53 | 券商“選股”清單揭曉:一季度新晉... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注