本報記者 張穎

2月10日,A股市場震蕩回落。從本周的交易來看,三大股指均出現下跌,創業板指累計周跌幅超1%。本周,北向資金凈買入額近30億元。業內人士普遍認為,震蕩向好仍是市場的主旋律,經濟已有復蘇回暖的跡象,成長股的機會可能更大。

本周北向資金凈買入額近30億元

周五(2月10日),A股三大指數震蕩下行。截至收盤,上證指數跌0.30%報3260.67點,深證成指跌0.59%報11976.85點,創業板指跌0.96%報2545.16點;兩市合計成交8928億元,北向資金凈賣出33.74億元。總體上看,兩市個股跌多漲少。其中,漲停個股達28只,跌停個股9只。

回顧本周三大指數的走勢來看,上證指數期間累計跌0.08%,深證成指期間累計跌0.64%,創業板指期間累計跌1.35%。本周北向資金凈買入額達29.33億元。

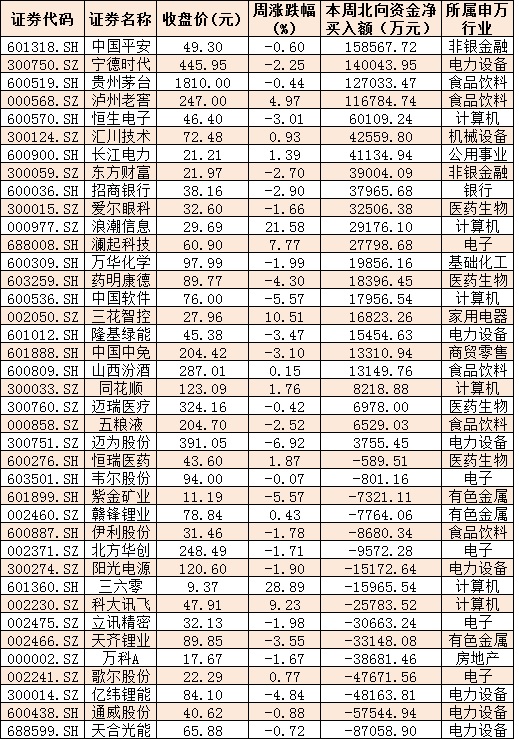

表:本周滬、深股通前十大成交活躍股交易情況:

制表:張穎

對于近日的市場走勢,壁虎資本研究員楊奕潔告訴《證券日報》記者,今年以來外資大幅流入A股和H股市場,進入2月份后外資流入節奏放緩。市場風格上,由大盤藍籌股轉向中小盤成長股。雖然短期資金流入放緩,但是今年我國經濟復蘇和政策刺激力度仍然值得期待,市場上漲趨勢還沒結束。目前,信創、新能源、半導體等自主可控行業持續受到相關政策催化,將是后續市場重點投資方向。

融智投資基金經理夏風光在接受《證券日報》記者采訪時也表示,對后市仍持有樂觀的態度,中期上升行情并沒有結束。從市場核心驅動因素看,包括積極的政策面、上市公司盈利的恢復和增長,甚至包括情緒面和資金面,都支持行情進一步的縱深拓展。

青島安值投資董事長兼投資總監于超表示,當前,市場前期積累了一定程度的漲幅,有調整的內生需求,導致本周市場整體走弱。短期來看,經濟處在弱復蘇的階段,市場回調幅度有限,波動會加劇。

龍贏富澤資產基金經理王存迎認為,本周市場橫盤震蕩,由于海外人工智能的突破性應用,A股相關板塊也呈現結構性上漲行情,而權重股和賽道股,近兩周出現小幅回落。從后市來看,在政策面持續積極的背景下,震蕩向好仍將是今年市場的主旋律,看好經濟復蘇下的消費板塊,以及政策支持下代表長期科技方向的數字經濟。

復蘇主線崛起

2月10日,在市場震蕩整理中,熱點繼續輪動。從申萬一級行業看,今日有13個行業實現上漲,社會服務和輕工制造等兩行業漲幅居前均超1%,分別為1.59%和1.15%。另外,有色金屬、電力設備、煤炭、汽車和計算機等行業跌幅均超1%。

談到市場熱點的變化,金百臨咨詢分析師秦洪向《證券日報》記者說,周五A股在午市后的回升牽引力量更可能來源于市場參與者對中國經濟強勁復蘇的預期。體現在盤面中,如體外診斷試劑業務鏈個股、第三方檢測業務鏈個股,白酒股為代表的食品飲料股,航空運輸、酒店等出行產業鏈個股,在周五均出現逆市飄紅的態勢。這說明當前存量資金開始交易中國經濟復蘇的相關行業龍頭公司。此外,眾多券商研究所對白酒、啤酒等調研的相關數據也顯示經濟活力開始提振,從而提振著中長線資金投資預期,尤其是對經濟復蘇主線的預期。

對于后市的投資策略,方正證券分析認為,從歷史經驗上看,2月份指數上漲的概率極高,2000年至2022年的23年間,萬得全A在2月份上漲的概率高達78%,遠高于其他月份;從基本面上看,本輪企業盈利周期的下行已經結束,最新公布的經濟數據也顯示經濟已有復蘇回暖的跡象。預計2023年全年經濟呈“L”型溫和復蘇,風格上成長股的機會可能更大。

(編輯 白寶玉)

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注