本報記者 趙子強

本周,A股市場三大指數持續回升,滬指收復3100點并成功站上120日線,北向資金凈買入200.19億元,申萬一級行業指數普遍表現強勢。

對于未來A股的走勢,中金公司表示,12月底至今A股市場持續反彈,主要寬基指數均有所回升,市場繼續交易疫后經濟修復預期。近期市場由弱轉強主要受高頻經濟數據修復、政策支持加力、市場交投恢復、中外增長預期差異等因素影響。向前看,考慮到反彈后A股整體估值仍不高,尚處于歷史低位,當前A股仍處于較好的布局期,隨著疫情影響消退、中國增長走向實質性復蘇,市場有望在今年迎來趨勢性投資機會。配置方面,繼續建議短期緊跟政策邊際變化節奏來配置,如地產鏈條、受疫情影響的消費板塊。中期根據景氣程度以及產業政策支持方向來把握產業升級與消費升級的主線。

中信證券研報指出,元旦后全國各地疫情快速“過峰”,政策頻出推動經濟加速修復,全年關鍵做多窗口已經開啟,增量資金“搶跑”入場,市場流動性快速改善,風險偏好逐步回暖,資金不斷積極尋找“洼地”推動行情輪動擴散,從政策博弈驅動的第一階段正在轉向業績驅動的第二階段,配置上逐步由均衡轉向業績彈性。首先,從經濟基本盤來看,疫情擾動持續時間比預期更短,各類穩增長政策持續加碼,經濟加速修復的趨勢更加明確。其次,從市場流動性環境來看,外資回流中國資產速度加快,活躍資金倉位迅速抬升,此前被主題交易虹吸的資金快速釋放,成長股流動性環境明顯好轉。最后,從行情特征來看,國內疫情和美國加息預期均度過頂點,一季度全球風險偏好同步上升,行情輪動的接力效應明顯強于替代效應,預計三類“洼地”板塊將受益于市場流動性持續好轉和擴散的過程。

1.股票市場

A股市場:

本周(1月2日-1月6日,下同),A股三大股指持續上漲。上證指數周漲幅達2.21%,報3157.64點;深證成指周漲幅達3.19%,報11367.73點;創業板指周漲幅達3.21%,報2422.14點。

從31類申萬一級行業周漲幅來看,本周28類上漲,3類下跌,其中,計算機行業周漲幅居首達5.15%,緊隨其后的是建筑材料和通信,周漲幅均超5%。跌幅最深的是農林牧漁,周跌幅達1.22%。

資金方面,北向資金本周累計凈買入金額達200.19億元,其中,滬股通凈買入83.34億元,深股通凈買入116.85億元。

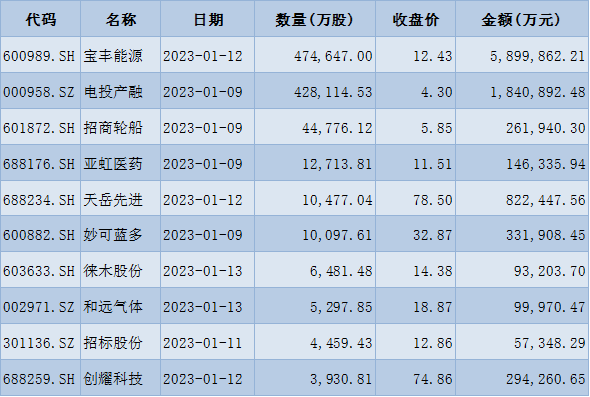

從解禁看,下周將有67只股票面臨限售股解禁,合計解禁量為103.24億股;按最新收盤價計算,合計解禁市值為1070.29億元。

表:下周解禁市值前十位(本周收盤價計算)

制表:趙子強

新股方面,根據發行安排,A股市場下周將有6只新股申購。

港股市場:

本周港股指數走勢強勁。截至周五收盤,恒生指數周累計漲6.12%,報收20991.64點;恒生科技指數同期累計漲7.32%,報收4431.12點;恒生中國企業指數同期累計漲6.54%,報收7143.64點。

中金公司認為,整體來看,預計港股市場最為艱難的時刻或已經結束,未來雖然可能出現波動,但轉機有望逐步顯現。在近期反彈后,MSCI中國指數(剔除A股)動態市盈率已經修復至9.5倍,與去年11月初的7.7倍相比回升幅度達到23%。預期MSCI中國指數2023年或存在14%至18%的修復空間,基于6%至10%的盈利增長和5%至8%的估值修復。不過,在風險溢價和估值修復之后,二季度之后市場的前景將取決于中國經濟增長前景和基本面的修復狀況。如果后續政策加碼推動基本面持續向好則有望迎來更大級別行情,類似2017年。否則可能轉為類似于2019年的成長風格主導的結構性行情。因此,在配置策略上,除了高股息外,我們建議投資者短期依然可以繼續聚焦政策敏感的消費和地產板塊,而預期修復的互聯網和部分醫療保健依然值得關注。

海外市場:

華西證券表示,由于之前美股大盤出現連續數周的下跌,疊加本周公布的2022年12月新增非農就業人口數據的影響,本周美股大盤出現反彈走勢。但另一方面,美國經濟衰退趨勢在進一步上升。本周公布的2022年12月美國ISM非制造業指數明顯下降,自2020年5月以來首次跌破50榮枯線,3個月和10年期美債倒掛幅度超過100個基點,美國經濟的下行壓力在不斷加大。目前標普500席勒市盈率為28.48倍,仍明顯高于歷史平均數和中位數。考慮到美股估值壓力未消化充分,疊加美國衰退趨勢在進一步加強,美國企業盈利下行的壓力仍在,預計未來一段時間美股大盤將延續下半場回調。未來一段時間美股成長股、價值股和原材料周期股還將出現下半場回調。本周歐洲多數市場出現反彈。考慮到歐洲經濟進一步疲軟以及流動性偏緊的影響,預計在開啟新一輪右側行情之前,歐洲多數重要市場指數還將進一步延續后半場的震蕩。此外,加拿大S&P/TSX綜合指數、澳洲標普200、日經225等發達市場還將出現進一步回調。考慮到經濟仍存在一定下行壓力,馬尼拉綜指、印尼綜指等新興市場還將出現進一步回調。

2.債券市場

中信證券表示,短期來看長債利率不具備下破2.8%的驅動,套息策略仍是階段性的最優解。下周預計12月金融數據將公布,但12月基本面數據偏弱預期已在全年最低的PMI中被市場充分消化,而債市對于基本面利多的鈍化尚未明顯解除。票據利率走高指向信貸需求回暖,廣義流動性市場供需缺口或逐步向狹義流動性市場傳導,資金利率或短期延續低位運行,但長期上可能存在抬升的風險。就下周而言,顯著利好缺位下長債利率可能延續在2.85%附近震蕩,可適當參與杠桿套息。

3.外匯

中金公司表示,本周市場重點關注美國CPI數據,在其他數據均顯示美國經濟需求下行背景下,市場的一致預期是美國的通脹同比將進一步走低至6.5%。通脹進一步的下行或將令市場確認美聯儲在2月份進一步將加息幅度退坡至25基點,從而令美元指數進一步下探。包括鮑威爾在內的美聯儲官員本周的講話也將給市場對美聯儲未來的加息路徑提供更詳細的線索。從中期看,維持美元將在一季度反彈的觀點,上周五的數據并沒有改變美歐經濟邁向衰退的趨勢,在主要央行仍在繼續加息縮表的環境下,風險偏好很難長期維持在現有水平。美元指數也終將受益于避險邏輯。

4.期貨

貴金屬方面,中信建投期貨表示,整體來看,美國經濟活躍度的下降引發了市場對經濟衰退的擔憂,整體避險情緒上升,但美聯儲12月貨幣政策會議紀要整體基調偏鷹;美國整體就業市場增長強勁,但時薪顯著下降緩解了市場對于薪資-通脹螺旋的擔憂。市場對美聯儲再次放鷹且維持限制性利率的預期再次增強,但是短期內美國經濟的顯著下滑以及遠期通脹預期的下降依然拖累美元走勢,側面助推了貴金屬的反彈。此外,近期俄烏局勢顯示年初地緣形式并不樂觀,地緣政治的不確定因素也推動貴金屬持續走強。

財通證券表示,工業金屬方面,國內銅鋁節后庫存激增,受國外通脹壓力和國內市場氛圍冷清影響,預計價格持續走弱。能源金屬方面,市場需求持續疲軟,價格缺乏回彈潛力。

原油方面,和合期貨表示,以目前的形勢來看,俄羅斯原油及成品油產量及出口是供應端最大變數,而需求方面,市場雖預期美聯儲加息節奏將放緩,但在全球經濟衰退的預期下,需求增速相對有限。整體來看全年油價波動仍然會很大,維持寬幅震蕩走勢。

(編輯 孫倩)

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注