本報記者 趙子強

本周,A股市場三大指數震蕩回落,滬指失守3100點并向下擊穿60日均線支持,北向資金凈買入43.53億元,申萬一級行業全線回落。A股后市趨勢如何?投資機會在哪里?

對于未來A股的走勢,中信證券表示,當前是接近市場底部的最后觀察期,全國疫情正處于快速流行期,疫情擾動帶來經濟增速預期下修,存量資金年末加速調倉趨向均衡配置,成交低迷程度接近9月末水平,預計情緒影響在1月份逐步明朗,預計1月份主要城市疫情達峰后市場底部將確認,迎來明年最佳配置時點,當前繼續圍繞醫藥醫療、地產鏈和疫后復蘇三條內需主線均衡配置。

山西證券表示,A股整體估值仍處于顯著低估區間,國內經濟呈現企穩回暖跡象,有望帶動市場預期的修復。短期看,市場受管控放松后的疫情擴散沖擊影響出現了震蕩調整,但市場情緒已經降至冰點附近,隨時有望反彈,中長期看,國內流動性和企業盈利均有望逐步好轉,近期的調整已經較充分反映悲觀預期,配置中建議緊扣經濟結構轉型主線,看好具有中長期強成長邏輯、下游需求剛性、短期季節性強提振的標的,如繼續延續高景氣邏輯的賽道(新能源、軍工和信創等)+基本面修復彈性較大的行業(房地產、養殖、高端制造和醫藥醫療等)持續有望收獲較優表現。

1.股票市場

A股市場:

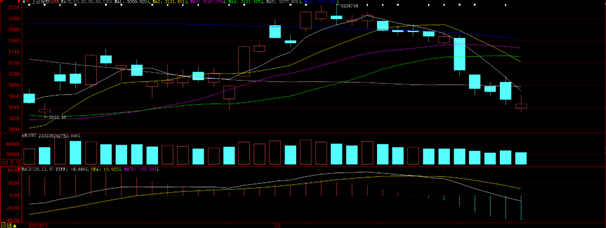

本周(12月19日-12月23日,下同),A股三大股指震蕩回落。上證指數周跌幅達3.85%,報3045.87點;深證成指周跌幅達3.94%,報10849.64點;創業板指周跌幅達3.69%,報2286.19點。

從31類申萬一級行業周漲幅來看,本周全線回落,其中,美容護理行業周跌幅最小為0.20%,緊隨其后的是傳媒和社會服務,周跌幅均小于1%。跌幅最深的是電力設備,周跌幅達6.03%。

資金方面,北向資金本周累計凈買入金額達43.53億元,其中,滬股通凈買入49.20億元,深股通凈買入-5.66億元。從大單資金流向看,申萬一級行業中本周全線凈賣出,其中,凈流出額最高的行業是醫藥生物,凈流出額達274億元,此外,電力設備和電子行業凈流出額也均超130億元。

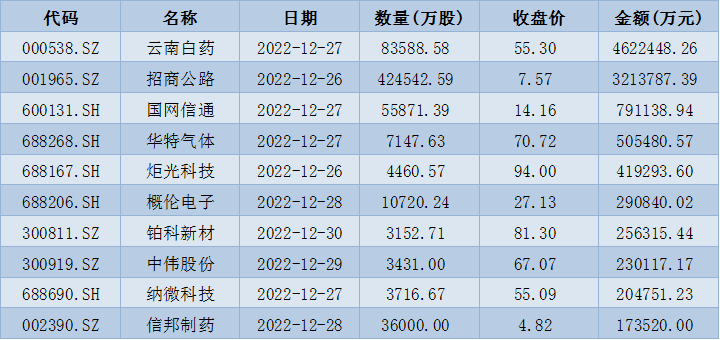

從解禁看,下周將有93只股票面臨限售股解禁,合計解禁量為78.54億股;按最新收盤價計算,合計解禁市值為1286.92億元。

表:下周解禁市值前十位(本周收盤價計算)

制表:趙子強

新股方面,根據發行安排,A股市場下周將有2只新股申購。

港股市場:

本周港股指數走勢震蕩分化。截至周五收盤,恒生指數周累計漲0.73%,報收19593.06點;恒生科技指數同期累計跌0.60%,報收4124.33點;恒生中國企業指數同期累計漲0.12%,報收6642.90點。

海外市場:

華西證券表示,本周全球多數市場出現進一步波動,受經濟增速下行預期等因素影響,全球多數市場已進入下半場回調初期階段,預計未來一段時間全球多數市場將會出現進一步回調。本周美股大盤延續明顯震蕩的走勢,美股市場的“衰退交易”進一步加劇。考慮到美股估值壓力仍然存在,市場對美國衰退預期處于進一步上升狀態,疊加不少公司開始處于回購禁售期,預計未來一段時間美股大盤將延續下半場震蕩。未來一段時間美股成長股、價值股和原材料周期股還將出現下半場回調。

2.債券市場

平安證券表示,央行加碼護航,中短端配置價值凸顯。從勝率來看,本周央行召開會議傳達學習中央經濟工作會議精神,特別強調“要高度重視做好歲末年初各項工作”,預計跨年資金面將延續平穩寬松態勢。此外,疫情的集中暴發短期對生產和需求兩端形成擾動,而中央經濟工作會議定調明年經濟目標為高質量發展,預計宏觀政策積極但不會冒進,因此短期內經濟修復的幅度和持續性面臨考驗,仍需貨幣政策保駕護航。賠率方面,目前10Y-1Y國債期限利差位于2019年以來的32%分位數水平,收益率曲線平坦,中短端品種的性價比相對較高,可適時調整倉位。品種選擇方面,國開-國債利差位于歷史較低水平,國債優于國開;期限方面,則以1年期及3年期相對賠率空間較大。

3.外匯

中信期貨認為,對短期走勢影響來看,美聯儲加息幅度放緩代表實際政策利率無法有效抬升,對資本回流的吸引力下降,對美元指數的抬升作用減弱,美元將階段性承壓。

4.大宗商品

原油方面,華安期貨表示,隨著能源價格的快速回調,市場對于高通脹的擔憂逐漸消退,考慮到“工資-通脹”螺旋風險,各國央行2023年或將繼續維持高利率政策。國際油市供給偏緊格局趨緩,俄油產量預期正常恢復,同時中國常態化疫情管控帶來較強的需求預期,供需皆回歸的背景下,2023年國際油價不宜過度悲觀,預計價格中樞運行區間在70元-90美元/桶。

貴金屬方面,華安期貨表示,2023年黃金交易節奏可能呈現欲揚先抑走勢,交易過程中的兩座大山:一是加息的節奏和終點,謹防服務通脹的韌性導向更高的退出終點;二是明年衰退前期,通脹預期的下行速度快于政策利率的下行幅度。

民生證券表示,工業金屬:美聯儲加息預期升溫,同時受疫情沖擊、年末淡季影響,需求較弱,金屬價格或震蕩運行。能源金屬:新能源汽車銷量增速或將放緩,正極廠商采購意愿不高,價格或偏弱運行。

(編輯 喬川川)

三大指數階段性整固 A股長期配置機會或已來臨2022-12-24 06:31

三大股指本周跌幅均超3%,機構:A股支撐漸趨強勁2022-12-23 19:51

中金基金:2023年權益市場表現或較樂觀 把握復蘇與成長兩大主線2022-12-23 12:26

A股三大指數高開低走 部分大消費概念強勢 機構:弱勢中隱藏四個...2022-12-22 19:07

上證指數跌超1%失守3100點!機構稱A股估值較為便宜,當前機會遠...2022-12-20 19:24

三大指數階段性整固 A股長期配置機會或已來臨2022-12-24 06:31

三大股指本周跌幅均超3%,機構:A股支撐漸趨強勁2022-12-23 19:51

中金基金:2023年權益市場表現或較樂觀 把握復蘇與成長兩大主線2022-12-23 12:26

A股三大指數高開低走 部分大消費概念強勢 機構:弱勢中隱藏四個...2022-12-22 19:07

上證指數跌超1%失守3100點!機構稱A股估值較為便宜,當前機會遠...2022-12-20 19:24

| 18:11 | 小茅百科|i茅臺溯源功能知多少? |

| 16:31 | 公積金最高可貸231萬元,這一城市... |

| 16:29 | 母公司去年兩度申請赴港上市的“重... |

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注