本報記者 張穎

周一(11月7日),A股三大指數震蕩攀升,全線飄紅。截至上午收盤,上證指數漲幅達0.46%,報3084.87點;深證成指和創業板指漲幅分別為0.54%和0.33%;滬深兩市合計成交額6548.9億元,總體來看,兩市個股漲多跌少。

從資金面來看,11月7日上午,北向資金凈賣出金額達16.85億元。另外,截至11月4日,滬深兩市兩融余額為15611.31億元,較前一交易日增加20.18億元。其中,融資余額為14531.4億元,較前一交易日增加9.95億元;融券余額為1079.91億元,較前一交易日增加10.23億元。

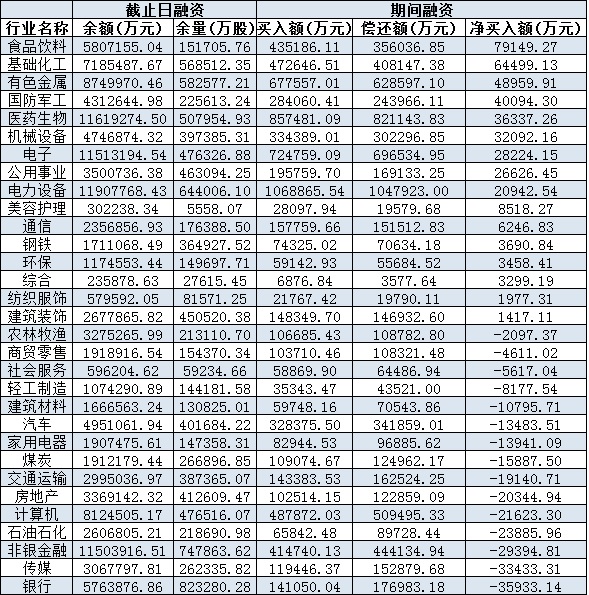

表:11月4日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,A股全面修復行情的右側買點已確認,年內第二波行情有望展開。

海通證券分析認為,目前,估值和基本面指標指向市場處在歷史大底,情緒面正好轉,年內第二波行情有望展開。十月中旬以來股市結構分化,科創50表現更優,數字經濟、安全、消費服務板塊亮眼,跟政策及預期有關。結合估值、基本面、政策,新行情主線重視高景氣成長,如數字經濟、新能源鏈。

中信證券表示,上周以來,政策、經濟、匯率和地緣環境預期全面迅速改善,市場從情緒性恐慌交易,轉向基于政策預期的博弈性交易,全面修復行情的右側買點已經確認,節奏上穩步持續,配置上繼續側重彈性。操作上,建議關注:①成長制造領域重點關注此前持續調整、明年有估值切換空間的半導體和軍工當中白馬龍頭,在外部科技領域制裁不斷加劇的環境下自主可控領域的信創,以及標簽屬性較弱、估值性價比仍較高的化工新材料。②醫藥行業重點關注具備較高性價比的中藥,受益醫療新基建的醫療設備,受益于貼息貸款政策的科研儀器,以及充分消化估值和對政策擔憂的醫療器械和服務。③民生和就業優先政策推動下的職業教育板塊。

中金公司認為,當前,投資者短線情緒有所修復,內外部階段性因素擾動下不排除市場短期走勢可能有所反復,投資者的預期持續改善可能需要更多積極催化因素支持,如前期政策發力向實體經濟傳導能否更加順暢,尤其是國內房地產和消費等政策支持的成效體現、海外緊縮和地緣風險的影響能否明顯緩解。中期來看,中國內需潛力大、政策約束相對少、改革與挖潛空間足,只要政策適度發力,從6個月-12個月的角度市場機遇大于風險。

熱點板塊方面,截至11月7日上午收盤,開采輔助、文體傳媒、黑色金屬等板塊漲幅居前。另外,運輸設備和銀行等板塊跌幅居前。

具體看,截至11月7日上午收盤,開采輔助板塊異軍突起,漲幅居首達3.55%。其中,仁智股份、金誠信等2只概念股均沖至漲停。

對于開采輔助板塊的投資機會,開源證券分析認為,當前已經臨近布局時點,調整即是加配機會,主要原因包括:一是當前煤炭股票的PE估值多數為4倍-5倍,屬于超跌;二是煤炭股票的股息率多家在10%以上,甚至達到17%,明顯高于銀行長存利率;三是穩經濟穩增長預期在逐步恢復;四是供暖季臨近,需求有望觸底反彈,而供給因疫情影響難言寬松,煤價易漲難跌;五是三季報已全部發布,業績低于預期的利空因素已出盡;六是北上資金雖大幅流出,但卻大舉買入煤炭板塊。當前煤炭基本面利多,市場調整將帶來更好的加配煤炭股的機會,仍舊堅定推薦。

民生證券表示,進入11月后,北方地區供暖季逐步開啟,民用取暖需求支撐煤耗,疊加水電進入枯水期,以及天然氣進口下降引發的火電替代,預計火電需求持續良好。建議關注四類標的,1)11月長協價格上漲,利好高長協占比公司,建議關注中國神華、中煤能源,2)四季度煤價回升背景下高彈性標的同樣值得關注,建議關注陜西煤業、山煤國際、晉控煤業、兗礦能源。3)傳統能源企業向新能源轉型拉開序幕,推薦華陽股份、電投能源。4)焦煤需求邊際改善,推薦山西焦煤、淮北礦業。

(編輯 上官夢露)

| 11:53 | 一季度全國規模以上文化及相關產業... |

| 11:50 | 高附加值產品銷售占比提升 格力博... |

| 11:49 | 潤澤科技一季度凈利潤4.3億元 擬5... |

| 11:47 | ST春天2024年營收2.7億元 同比增長... |

| 11:44 | 中金公司一季度服務企業完成股票回... |

| 11:41 | *ST銀江2024年年報標準無保留 申請... |

| 11:40 | 中國證券投資基金業協會 北京證監... |

| 11:39 | TCL科技業績炸裂!第一季度歸母凈... |

| 10:30 | 掌趣科技發布2024年年報:加快SLG... |

| 10:28 | 新智認知:新興業務快速成長 經營... |

| 10:28 | 開盤僅3分鐘申科股份直掛漲停板 或... |

| 10:28 | 眾信旅游去年實現營業收入64.55億... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注