本報記者 張穎

周一(10月24日),三大股指震蕩回落,全線收陰。截至上午收盤,上證指數跌幅達0.89%,報3011.74點;深證成指和創業板指跌幅分別為0.73%和1.23%;滬深兩市合計成交額5377.6億元,總體來看,兩市個股漲多跌少。

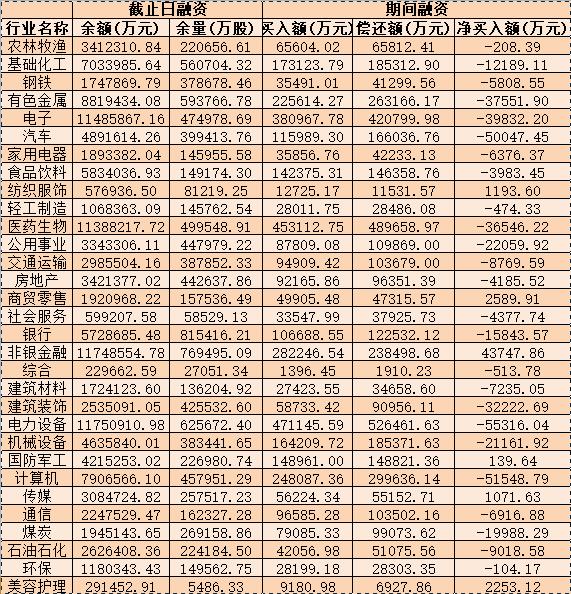

從資金面來看,10月24日上午,北向資金凈賣出金額達92.62億元。另外,截至10月21日,滬深兩市兩融余額為15516.09億元,較前一交易日減少41.36億元。其中,融資余額為14467.18億元,較前一交易日減少42.01億元;融券余額為1048.91億元,較前一交易日增加0.65億元。

表:10月21日申萬一級行業兩融交易情況:

制表:張穎

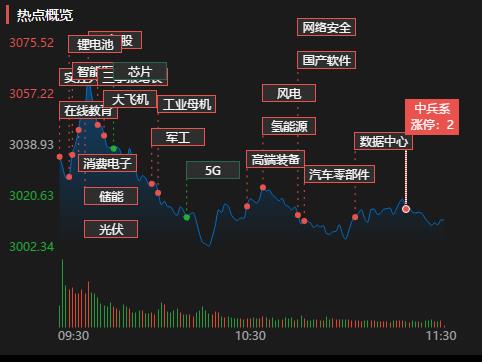

熱點方面,截至10月24日上午收盤,大飛機、航母產業等行業漲幅居前。另外,民用航空、遠洋運輸等板塊跌幅居前均超2%。

具體看,截至10月24日上午收盤,大飛機板塊起飛逆市飆升,漲幅居首達3.99%。其中,輝煌科技、中航重機和潤貝航科等3只概念股集體漲停。

對此,天風證券分析認為,國產大飛機已邁入商業運營時代,揭開了國產民機事業的新篇章。隨著未來中國民航客機制造業和產業鏈逐漸成型,中國商飛和其旗下的各系列客機有望背靠我國完善的工業體系與較大的航空需求市場迅速崛起并拓展至全球市場。投資方面,重點關注產業鏈配套企業民機業務放量及國產化產品配套參與進程。機體結構加工及裝配端企業或將直接受益于國產大飛機的排產放量:機體結構件鍛造——中航重機,三角防務;部件加工及裝配——中航沈飛,中航西飛,洪都航空。

對于后市,業內機構普遍表示,當前市場整體估值較低,短期A股仍處于“找機會”大于“防風險”的時期。

中金公司認為,近期指數表現雖有所反復,但成交逐步恢復,部分指標顯示市場已經顯現偏底部特征。中期來看,中國內需潛力大、改革與挖潛空間足,市場機遇或大于風險。結構上,以穩為主,低估值或具備政策支持的偏低估值的板塊是配置的重點,成長板塊經歷前期調整后關注結構性機會。

海通證券稱,以披露預告、快報的公司為樣本,2022年第三季度科創板業績表現亮眼,盈利增速繼續提升。結構上制造業強者恒強,消費板塊小幅改善,低碳經濟行業景氣度維持高增,數字經濟領域業績增速依然較高。穩增長、保交樓政策落地有望催化四季度的第二波機會,新能源和數字經濟等成長板塊彈性或更大。

國泰君安證券認為,考慮到投資者對悲觀的預期計價相對充分,風險預期逐步落地,以及交易的回暖(兩融開始修復),短期A股仍處于“找機會”大于“防風險”的時期。A股仍處于底部震蕩的階段,短期需要規避與外資重倉以及外需強相關的個股。

(編輯 才山丹)

| 11:53 | 一季度全國規模以上文化及相關產業... |

| 11:50 | 高附加值產品銷售占比提升 格力博... |

| 11:49 | 潤澤科技一季度凈利潤4.3億元 擬5... |

| 11:47 | ST春天2024年營收2.7億元 同比增長... |

| 11:44 | 中金公司一季度服務企業完成股票回... |

| 11:41 | *ST銀江2024年年報標準無保留 申請... |

| 11:40 | 中國證券投資基金業協會 北京證監... |

| 11:39 | TCL科技業績炸裂!第一季度歸母凈... |

| 10:30 | 掌趣科技發布2024年年報:加快SLG... |

| 10:28 | 新智認知:新興業務快速成長 經營... |

| 10:28 | 開盤僅3分鐘申科股份直掛漲停板 或... |

| 10:28 | 眾信旅游去年實現營業收入64.55億... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注