本報記者 張穎

周二(10月11日),三大股指低開后震蕩走強,全線飄紅。截至上午收盤,上證指數上漲0.40%,報2986.11點;深證成指和創業板指漲幅分別為0.88%和1.65%;滬深兩市合計成交額3554.6億元,總體來看,兩市個股漲多跌少。

從資金面來看,10月11日上午,北向資金凈買入金額達4.94億元。另外,截至10月10日,滬深兩市兩融余額為15366.63億元,較前一交易日減少15.73億元。其中,融資余額為14442.49億元,較前一交易日增加6.86億元,融資客中止連續7日凈賣出;融券余額為924.14億元,較前一交易日減少22.59億元。

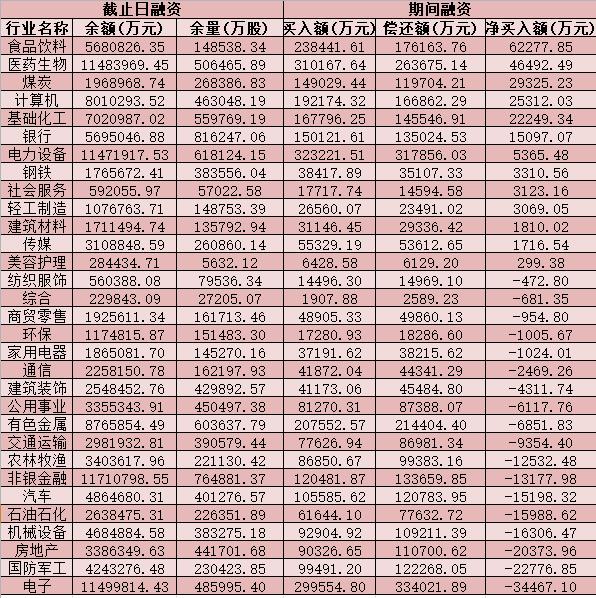

表:10月10日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,市場已經來到底部區域,預計將維持震蕩格局。

東吳證券認為,目前市場依舊表現萎靡,市場信心較弱。操作上看投資者可繼續保持較低的倉位進行短線熱點的交易,等待市場企穩后再擇機加大倉位,現階段仍以觀望為主。

中原證券表示,當前上證綜指與創業板指數的平均市盈率分別為12.45倍、35.96倍,處于近三年中位數以下水平;兩市周一成交量6280億元,處于近三年日均成交量中位數區域。未來股指總體預計將維持震蕩格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注采掘、房地產以及航天軍工等行業的投資機會。

興業證券認為,盡管海外仍在動蕩,但國內的風險已在逐步化解,悲觀預期已反映至當前的估值、倉位中,市場已經來到底部區域。底部區域“價格比時間更重要”,結構上建議重點關注、提前布局三季報乃至明年景氣有望持續的方向:1)“新半軍”(即新能源、半導體和軍工行業)10月下旬有望開啟新一輪上行:一方面,“新半軍”多個子行業當前估值和擁擠度已回落至歷史較低水平。另一方面,10月下旬也是海內外不確定性逐漸消退的節點。此外,領先指標同樣指向“新半軍”10月下旬開啟新一輪上行。重點關注軍工(航空發動機)、儲能、新能源車(零部件、鋰電池)、智能駕駛、半導體(材料)等細分方向。2)邊際改善的消費:國慶期間雖然各地疫情擾動仍存,但以旅游、酒店、家電為代表的消費領域復蘇趨勢明顯。往后看,在需求釋放和政策刺激的兩輪驅動下,消費有望逐步迎來復蘇。建議關注白酒、航空、酒店、免稅等方向。

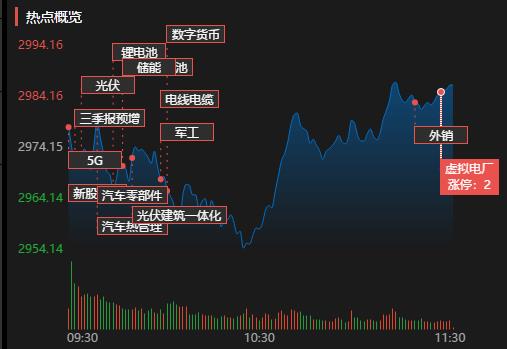

熱點方面,截至10月11日上午收盤,電力設備、公用事業等行業漲幅居前,均超2%。另外,房地產、醫藥生物等行業跌幅居前均超1%。

具體看,截至10月11日上午收盤,電力設備行業異動,漲幅居首達3.19%。其中,遠東股份、金龍羽、維科技術等9只概念股集體漲停。

消息方面,日前,國家能源局印發《能源碳達峰碳中和標準化提升行動計劃》,計劃將建立完善以光伏、風電為主的可再生能源標準體系,研究建立支撐新型電力系統建設的標準體系,加快完善新型儲能標準體系,有力支撐大型風電光伏基地、分布式能源等開發建設、并網運行和消納利用。制定一批新興技術和產業鏈碳減排相關技術標準,健全相關標準組織體系,實現能源領域碳達峰產業鏈相關環節標準全覆蓋。修訂一批常規能源生產轉化和輸送利用能效相關標準,提升標準要求和水平,助推和規范資源綜合利用、能效提升。

對此,川財證券分析認為,第四季度是傳統能源旺季,天氣逐漸轉涼,供熱及電力需求將保持旺盛。三季度電力緊缺主要受制于長江流域干旱導致水電出力不足,在常態化的保供措施下,火電用煤得到較好保障。四季度電力高需求預期下,火電行業盈利有望持續改善。今年國家已核準10臺核電機組,核電作為低碳高效的基荷電源,度電成本低,有望迎來高速發展。風光大基地項目穩步推進,第三批基地項目也正在組織謀劃,未來新能源發電建設仍有增量空間,建議關注優質的新能源發電運營企業。

(編輯 上官夢露)

| 20:15 | 金天鈦業持續推進“一體兩翼”戰略... |

| 20:10 | 網翎衛星上網機保障神十九返回艙高... |

| 20:09 | 持續深耕晶體設備領域 晶升股份2... |

| 20:01 | 5月1日上市公司重要公告集錦:ST新... |

| 19:36 | 合肥市電子商務協會秘書長、市青聯... |

| 19:17 | 英集芯:累計回購公司股份107000股 |

| 19:17 | 風范股份:累計回購公司股份131790... |

| 19:15 | 揚電科技:電力設備制造行業整體需... |

| 19:15 | 經緯輝開:公司將子公司新輝開原有... |

| 19:15 | 巨星科技:本次對等關稅對行業格局... |

| 19:15 | 天娛數科:公司跟宇數科技沒有合作... |

| 19:15 | 道氏技術:單壁碳納米管因其卓越的... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注