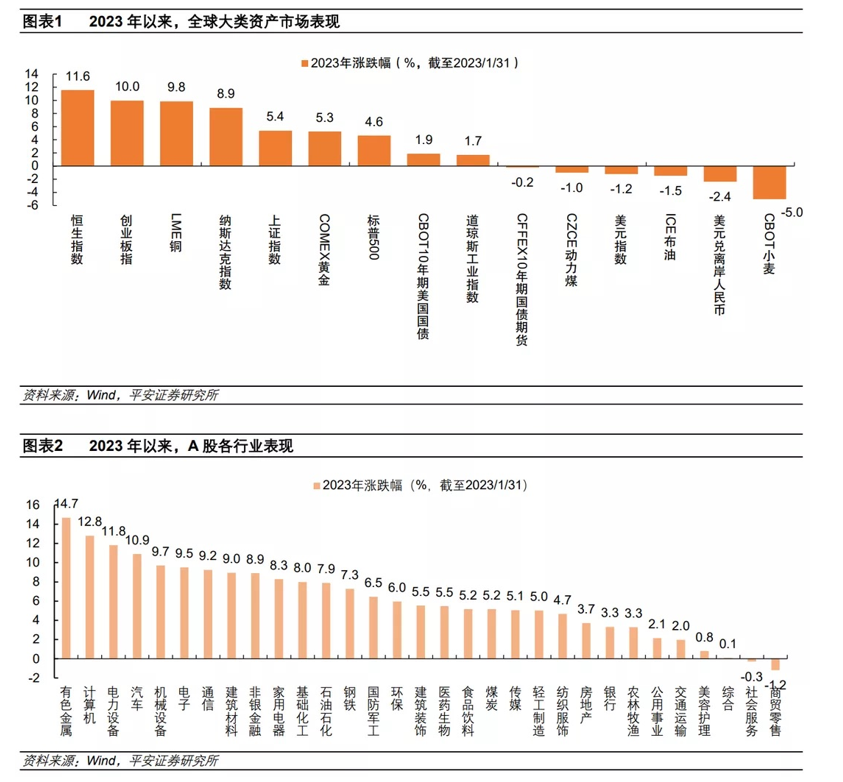

日前,平安證券研究所策略組發布最新首席策評指出,2023年年初至今,研究所觀察市場主要指數已經經歷了5%-8%的反彈,春節之后市場仍在延續這個勢頭。從指數風格上來看,2023年1月份的市場成長略好于價值。

市場的短期邏輯得到了較好的印證和兌現。具體分析來看,第一,長期以來制約市場和經濟的疫情因素大幅緩解。2023年疫情將不再成為市場的核心要素,相反疫情之后經濟發展的動能何在,政府、企業、個人對于經濟發展的訴求將逐漸成為市場的主要關注點;第二,經濟在復蘇期有利于權益資產的格局不變。在確認了2022年四季度(受疫情影響)較低的增速之后(投資、消費、進出口全方位的滑落),2023年一季度中國經濟正式進入修復及復蘇階段,這不僅僅是預期先行,也是海內外的共識(關系到海外資金的持續流入);第三,結構上出行消費、服務消費先行,投資、制造等領域也將加快投入力度。1月份及春節期間市場關注的高頻數據,包括旅游、影視、出行等方面數據給予了市場一定的信心,平安證券判斷后續在制造業、投資等數據上也會出現好的變化。

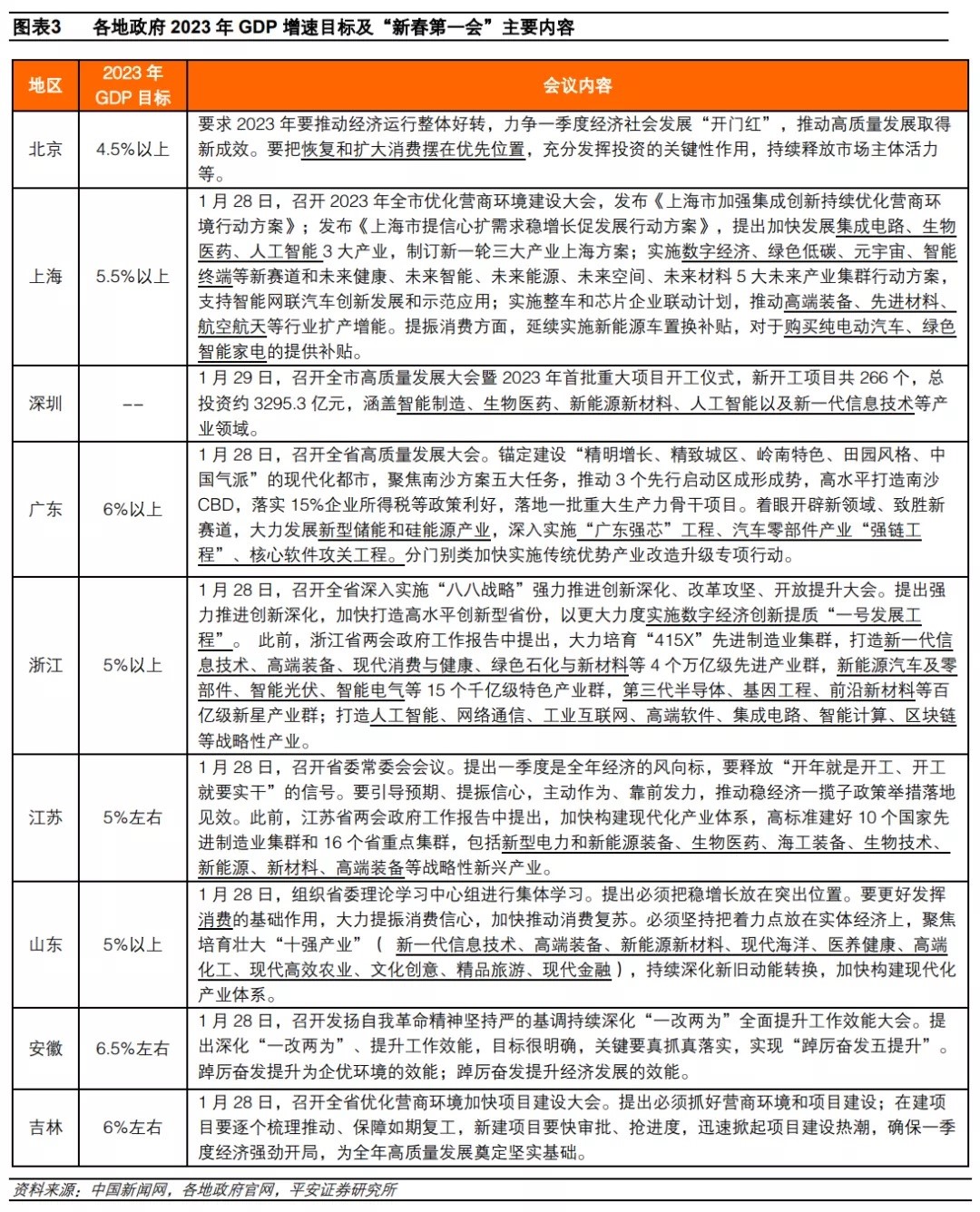

此外,平安證券關注到春節之后各地政府發展經濟搶跑的跡象,廣東、浙江、安徽、吉林、上海等地都召開了省級層面的“新春第一會”及新一輪優化營商環境行動方案,從部署內容來看,高質量發展、優化營商環境、重點項目建設等主題是關注的重點。當結合推動高質量發展、發展現代產業體系、統籌發展和安全、全面深化改革開放、大力提振市場信心、把實施擴大內需戰略同深化供給側結構性改革有機結合起來等關鍵詞看,新一輪政府發力經濟建設,不僅符合中國中長期的發展規劃,也符合疫情之后企業和個人對于美好生活的向往。而行業層面則看到了諸多政策的優化和調整,比如房地產、互聯網、教育、醫療、游戲等。中國資本市場在此過程中將推動凝聚中長期預期,2022年提風物長宜放眼量,2023年則是長風破浪會有時,中國經濟的韌性、中國企業的調整能力都會逐步地體現出來。

資本市場在交易層面,平安證券觀察到了北上資金的持續流入,觀察到了交易量開始逐漸放大。但市場權益風險偏好的抬升在年初才剛剛開始,資本市場也不會輕易放過難得出現的“戴維斯雙擊”的機會,市場的估值水平當前本就不高,盈利增長在2022年幾乎降到谷底。2023年站在當前的時間點,市場的機會明顯大于風險。

2023年市場結構總體偏均衡,從2022年底以消費為主,2023年年初成長板塊也開始回升,金融板塊也有受到資金青睞的跡象。分行業來看,汽車及汽車零部件、機械、軍工、計算機、電子、電力設備等行業短期占優,全年來看,有色、化工、食品飲料、生物醫藥、金融和非銀金融等行業仍不乏投資機會。

最后平安證券做出相關的風險提示:一是經濟復蘇不及預期;二是貨幣環境超預期收緊;三是政策推進節奏不及預期;四是地緣政治環境波動加劇。

(CIS)

| 01:54 | 17家A股白酒公司交出2024年成績單... |

| 01:54 | 貴州茅臺一季度凈利潤同比增長11.5... |

| 01:54 | 上市車企去年業績“冰火兩重天” ... |

| 01:54 | 隆基綠能去年研發投入約50億元 加... |

| 01:54 | 旅游上市公司年報掃描 入境游有望... |

| 01:53 | 從幕后到臺前 供應鏈企業以技術創... |

| 01:53 | 技術競賽再升級 動力電池進入“多... |

| 01:53 | 道恩股份重大并購接連落子 化工新... |

| 01:53 | 零售行業供應鏈 從效率競爭發展到... |

| 01:53 | 藍科高新一季度訂單量回升 多舉措... |

| 01:53 | 期貨公司首季合計實現凈利潤近25億... |

| 01:53 | 券商“選股”清單揭曉:一季度新晉... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注