本報記者 周尚伃

2021年收官在即,冬至已過,券商2022年的策略會已進入收尾階段。目前,十家頭部券商的A股策略密集釋出,專業研判新鮮出爐,備受投資者及機構關注。

“如何擇時、如何選股”,券商們在2022年研判中有分歧。不過在配置方面,消費、新能源是重點推薦的板塊。

制圖:周尚伃

2022年,如何擇時?

對于明年的投資時機,各大頭部券商有同更存異,主要分為“先抑后揚”or“先揚后抑”or“震蕩分化”。

“先揚后抑派”

代表券商:中信、光大

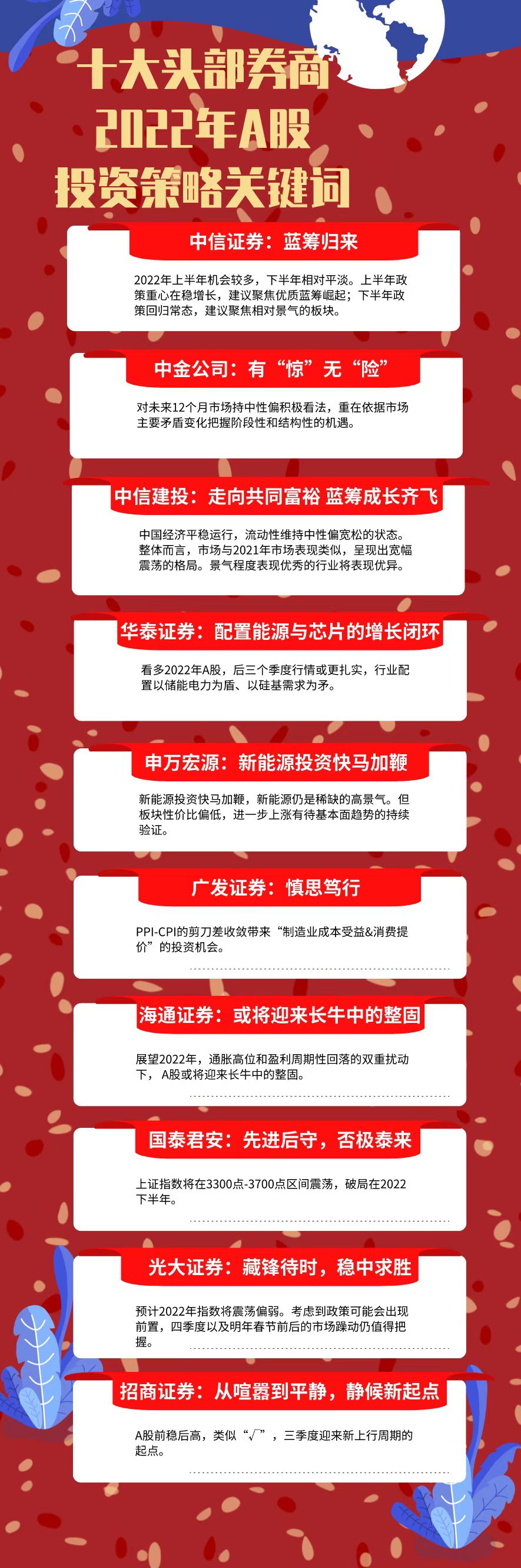

中信證券:2022年A股運行可劃分為兩個階段:上半年機會較多,下半年相對平淡。上半年跨周期政策推動經濟回歸疫情前常態,宏觀流動性合理充裕,A股整體向好,機會較多;下半年貨幣政策在內外約束下轉向穩健中性,以及高基數下非金融板塊盈利承壓,市場表現平淡。

光大證券:2015年之后,市場中缺乏盈利支持的牛市已經較為罕見,預計2022年指數將震蕩偏弱。節奏上市場可能會跟隨政策波動,預計將前高后低。考慮到政策可能會出現前置,今年四季度以及明年春節前后的市場躁動仍值得把握。

“先抑后揚派”

代表券商:華泰、招商、國泰君安

華泰證券:結合盈利正增長+估值中樞平穩的判斷,預計A股市場年度收益為正,且第二季度/第三季度或分現估值/盈利拐點,對后三個季度行情更為樂觀。

招商證券:A股前穩后高,類似“√”,三季度迎來新上行周期的起點。如果按照三年半40個月左右的信貸周期,2022年6月份-7月份附近新增社融可能會再度轉正,則三季度前后A股將會迎來新一輪盈利增速上行周期。

國泰君安:2022上半年,中央經濟工作會議前后政策不確定性階段性下降,疊加寬松預期加碼,看好春季躁動接棒跨年行情。但躁動后隨著經濟下行和盈利壓力的進一步凸顯,同時寬松政策預計將比過去具有更強的定力與克制,市場下行壓力加大。2022下半年,經濟緩步走出壓力區、經濟政策環境的不確定性下降,下半年市場將逐步回溫。國泰君安預測:上證指數將在3300點-3700點區間震蕩,破局在2022年下半年。

“震蕩分化派”

代表券商:中信建投、中金、海通

中信建投:整體而言,2022年市場與2021年市場表現類似,呈現出寬幅震蕩的格局。景氣程度表現優秀的行業將表現優異。

中金公司:展望2022年,中國的增長趨弱、政策趨松的環境,可能意味著宏觀流動性仍相對寬裕。海外發達市場的政策退出可能會干擾國內市場的風險偏好,但基準情形下預計市場流動性可能保持寬裕,市場利率有望震蕩下行。市場整體估值當前處在歷史區間中等偏低水平,未來隨著利率下行可能有一定的抬升空間,同時結構分化可能還會延續。2022年的全球及中國市場預計也將類似,表面上波詭云譎、不確定性較大,只要認清規律、轉危為機,其實也可能是機遇。

海通證券:展望2022年,通脹高位和盈利周期性回落的雙重擾動下,A股或將迎來長牛中的整固。這并不改變我國長期股權投資時代的大趨勢,短期的波折是積蓄長期上漲的動力。

2022年如何選股?

那么,2022年股票將如何配置?成長or藍籌or另有乾坤?市場風格方面,成長、藍籌是十大頭部券商的“團寵”;重點板塊方面,消費、新能源則被頭部券商們簇擁。申萬宏源就指出,2021年A股行情“含新能源量”極高,2022年新能源的方向和節奏對于A股總體而言也至關重要。

中信證券:隨著2022年經濟運行和貨幣政策回歸常態,A股盈利增速整體放緩,市場驅動力更多取決于業績:一方面,基本面相對估值的重要性提升;另一方面,以機構為主的“長錢”定價權提升。綜合考慮經濟運行,政策重心,盈利分化,資金結構后,2022年無論是在上半年穩增長還是下半年常態化的政策環境下,優質藍籌都值得重點配置,是貫穿全年的投資主線。行業屬性上,無論是上半年的優質藍籌崛起,還是下半年的相對景氣板塊,消費都將全年占優。

中信建投從經濟矛盾分析中指出:電網投資、儲能投資、光伏和風電等清潔能源是第一條主線;創新藥、家電家具、回歸制造業的地產等共同富裕方向是第二條主線;國防軍工、工業母機、新能源汽車產業鏈等高端裝備制造行業是2022年的第三條主線。從市場風格來看,2022年藍籌和成長股均會有優異表現。

中金公司:2022年的投資機遇可能是周期性波動疊加結構性趨勢的組合。建議A股投資者關注三條主線:一是,高景氣、中國有競爭力的制造成長賽道,包括新能源汽車產業鏈、新能源以及科技硬件半導體等;二是,中下游股價調整相對充分、中長期前景依然明朗的偏消費類的領域,如農林牧漁、醫藥、食品飲料、互聯網與娛樂、汽車及零部件、家電、輕工家居等;三是,當前到未來一到兩個季度,可能受中國穩增長政策預期支持的板塊。

招商證券:基于財報、景氣、估值和持倉等多個維度對于二級細分行業進行定量評分,可重點關注的細分行業集中在結構材料、消費電子、元器件、通信設備制造、計算機設備/軟件、食品、畜牧業、電氣設備、航空航天、銀行、地產、券商等。

國泰君安:于不確定中尋找確定,市場風格將從盈利彈性轉向更加強調確定性,而確定性來自消費和科技制造板塊。優選2022年盈利高確定性的消費和科技制造,關注景氣延續與景氣反轉兩條盈利主線。

華泰證券:結合全板塊的業績剪刀差、籌碼分布、供給側變化對比之下,預計明年高端制造板塊總體占優、大眾消費有困境反轉機會。行業配置以儲能電力為盾、以硅基需求為矛。

申萬宏源:2020年以來,已有1749家A股上市公司單家發布過8條以上“新能源”關鍵詞的公告。這批公司總市值(38萬億元)占全部A股的39%,2021前三季度利潤占比26%,而A股“含新能源”的股票池2021年的平均漲幅高達39%。可以認為,過去一年A股賺錢效應的擴散,小盤股的活躍,主要源于新能源。2022年在新能源投資快馬加鞭,新能源仍是稀缺的高景氣方向。但該板塊性價比偏低,進一步上漲有待基本面趨勢的持續驗證。2022年新能源板塊行情節奏,可能也是“兩頭高,中間低”。

廣發證券:展望2022年的行業配置主線,一是,PPI-CPI的剪刀差收斂帶來“制造業成本受益&消費提價”的投資機會;二是,“雙碳”信用新周期除了進一步夯實新能源分子和分母端的投資邏輯以外,也會進一步增加部分傳統產能“低碳轉型”的投資機會;三是,2022年將從“供需缺口”過渡到結構性的“供給過剩”,投資的關注點將從上游的“供需缺口”轉移到中下游細分行業潛在的“供需共振”以及部分產能“投產”相對滯后行業的結構性“供需缺口”延續。

光大證券:2022年行業配置關注三條主線。預計市場投資主線將出現方向性變化,整體風格將轉向偏穩健的板塊,三條主線值得關注:一是,重新回歸的消費行情,關注白酒、醫藥、航空、機場、酒店、家電、新能源汽車、食品等行業或方向。二是,穩增長的結構性行情,關注專用設備、水泥制造、基礎建設、化學原料、風電、光伏、5G、種業、農機農具等行業或方向。三是,北交所帶來的投資機會。

海通證券:歲末年初均衡配置金融地產、硬科技、消費,明年結構性亮點:部分漲價領域(銅、豬等)、困境反轉的消費服務。

(編輯 孫倩)

64家營業部被撤中小券商居多 頭部券商緣何淡定?2021-12-21 06:28

年內155家公司登陸科創板 券商跟投浮盈87.8億元2021-12-21 01:11

南京證券2022年投資策略:“成長+防御”風格或是更好選擇2021-12-20 17:35

國信證券:2022年A股將“穩健前行”2021-12-17 06:52

年內券商密集發債1.66萬億元“補血” 四家頭部券商發公司債均超6...2021-12-16 23:55

64家營業部被撤中小券商居多 頭部券商緣何淡定?2021-12-21 06:28

年內155家公司登陸科創板 券商跟投浮盈87.8億元2021-12-21 01:11

南京證券2022年投資策略:“成長+防御”風格或是更好選擇2021-12-20 17:35

國信證券:2022年A股將“穩健前行”2021-12-17 06:52

年內券商密集發債1.66萬億元“補血” 四家頭部券商發公司債均超6...2021-12-16 23:55

| 16:54 | 深市新能源車企憑頂尖技術敲開全球... |

| 13:17 | 315聚焦:OTA平臺大數據“殺熟”何... |

| 12:14 | 三大核心主業收入齊增長 旭光電子2... |

| 12:06 | 海航控股公布2月份主要運營數據 國... |

| 11:52 | 多元業務協同賦能 華發股份財務穩... |

| 11:41 | 湖南裕能2024年實現扣非后凈利潤5.... |

| 11:40 | 300775,涉多項違規! |

| 11:30 | 中國外貿信托多項創新舉措助力人民... |

| 10:43 | 主營產品收入下滑 中信重工2024年... |

| 10:28 | 亞鉀國際第一大股東擬變更為匯能集... |

| 10:27 | 博濟醫藥羥基紅花黃色素A制備方法... |

| 10:08 | 句象書店打造復合型公共閱讀空間創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注