自去年科創(chuàng)板落地,私募股權(quán)、創(chuàng)投基金退出渠道有所改善后,近日,證監(jiān)會(huì)再度修改創(chuàng)投機(jī)構(gòu)退出的反向掛鉤政策,進(jìn)一步完善了私募股權(quán)、創(chuàng)投基金的退出渠道。

反向掛鉤政策全稱“所投資企業(yè)上市解禁期與上市前投資期限長(zhǎng)短反向掛鉤政策”,即企業(yè)IPO前,創(chuàng)投基金越早投資,企業(yè)上市后的解禁期越短。

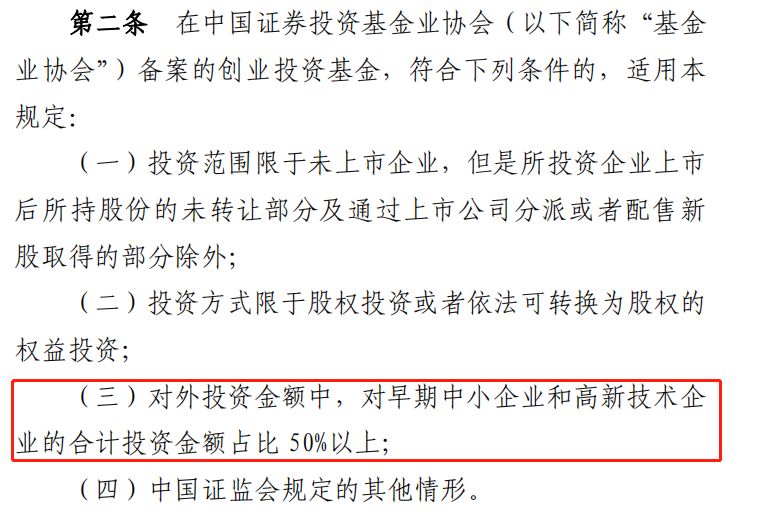

3月6日,證監(jiān)會(huì)修訂并發(fā)布《上市公司創(chuàng)業(yè)投資基金股東減持股份的特別規(guī)定(2020年修訂)》(以下簡(jiǎn)稱《特別規(guī)定(2020年修訂)》),是對(duì)2018年3月證監(jiān)會(huì)發(fā)布《特別規(guī)定》的修訂。

從適用范圍來(lái)看,《特別規(guī)定(2020年修訂)》主要有兩大亮點(diǎn):

第一,對(duì)創(chuàng)投基金的適用標(biāo)準(zhǔn)降低,即有更多創(chuàng)投基金可以享受“減持優(yōu)待”。

在2018年的版本中,適用反向掛鉤政策的創(chuàng)投基金,主要需滿足2個(gè)條件:項(xiàng)目投資時(shí)符合“早期中小企業(yè)”或者“高新技術(shù)企業(yè)”外,還要求該基金“對(duì)早期中小企業(yè)和高新技術(shù)企業(yè)的合計(jì)投資金額占比50%以上。

但是在《特別規(guī)定(2020年修訂)》中,刪除了第三條“對(duì)早期中小企業(yè)和高新技術(shù)企業(yè)的合計(jì)投資金額占比50%以上”的要求,僅要求申請(qǐng)反向掛鉤的項(xiàng)目在投資時(shí)滿足“投早”、“投中小”、“投高新”三者之一即可。

深圳某創(chuàng)投基金基金經(jīng)理告訴小編,為了更好的募集資金,基金管理人會(huì)做資產(chǎn)搭配,對(duì)早期中小企業(yè)和高新技術(shù)企業(yè)的投資比例可能不會(huì)很高,所以此前很多創(chuàng)投基金不能享受反向掛鉤政策。這次取消了基金“對(duì)早期中小企業(yè)和高新技術(shù)企業(yè)的合計(jì)投資金額占比50%以上”的要求,有更多創(chuàng)投基金可以適用減持新規(guī)。

第二,拓寬享受反向掛鉤政策的適用主體,在中國(guó)證券投資基金業(yè)協(xié)會(huì)依法備案的私募股權(quán)投資基金參照適用。

據(jù)中基協(xié)網(wǎng)站,截至1月底,私募股權(quán)投資基金規(guī)模8.63萬(wàn)億元,創(chuàng)投基金規(guī)模1.19萬(wàn)億元,合計(jì)9.82萬(wàn)億元,接近10萬(wàn)億元,在私募基金中占比約70%。

圖片來(lái)源:中國(guó)證券投資基金業(yè)協(xié)會(huì)網(wǎng)站

從二級(jí)市場(chǎng)的退出方式來(lái)看,具體又有哪些變化?

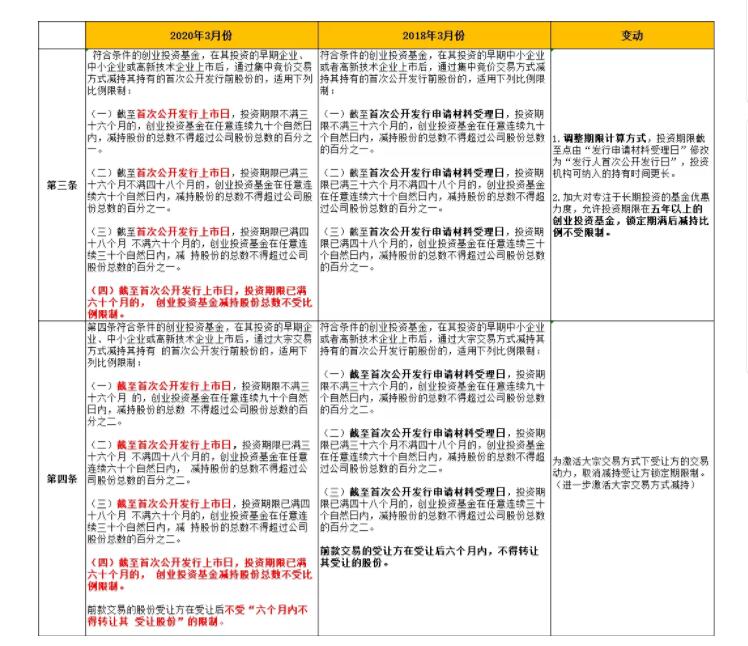

小編對(duì)比了交易所發(fā)布的2018版和2020年《上市公司創(chuàng)業(yè)投資基金股東減持股份實(shí)施細(xì)則》發(fā)現(xiàn),主要變動(dòng)集中在第三條和第四條(集中競(jìng)價(jià)減持和大宗交易減持環(huán)節(jié)),主要有3點(diǎn):

1.投資期限計(jì)算方式:截止日從“發(fā)行申請(qǐng)材料受理日”修改為“發(fā)行人首次公開發(fā)行日”,投資機(jī)構(gòu)可納入的持有時(shí)間更長(zhǎng),相應(yīng)享受的減持比例也會(huì)更大;

2.長(zhǎng)期投資減持不受限制。允許投資期限在五年以上的創(chuàng)業(yè)投資基金,鎖定期滿后,通過(guò)集中競(jìng)價(jià)和大宗交易的減持比例不受限制。

3.大宗交易環(huán)節(jié),取消減持受讓方鎖定期限制,激活大宗交易方式下受讓方的交易動(dòng)力。

私募股權(quán)、創(chuàng)投基金減持條件放寬之后,是否會(huì)對(duì)二級(jí)市場(chǎng)產(chǎn)生壓力?

對(duì)此,證監(jiān)會(huì)表示,符合反向掛鉤政策的私募股權(quán)投資基金和創(chuàng)業(yè)投資基金持股市值占比很小,且需根據(jù)限售要求分批解禁,不會(huì)顯著增加市場(chǎng)減持壓力。

而退出渠道的暢通,也將對(duì)募資環(huán)境也將會(huì)產(chǎn)生正向影響。暢通“投資-退出-再投資”良性循環(huán),促進(jìn)創(chuàng)業(yè)資本形成,更好發(fā)揮創(chuàng)業(yè)投資對(duì)于支持中小企業(yè)、科創(chuàng)企業(yè)創(chuàng)業(yè)創(chuàng)新的作用

新時(shí)代證券首席經(jīng)濟(jì)學(xué)家潘向東:

從資金供給端來(lái)看,創(chuàng)業(yè)投資基金企業(yè)市場(chǎng)化退出渠道暢通,進(jìn)而激發(fā)它們?cè)偻顿Y的積極性。從資金需求端來(lái)看,有利于中小科創(chuàng)企業(yè)融資、促進(jìn)資本形成。這對(duì)科創(chuàng)型中小企業(yè)發(fā)展具有重要意義,這些企業(yè)由于不確定性較高,很難從銀行獲得資金支持,創(chuàng)業(yè)投資基金是其融資的重要來(lái)源,此次修訂有利于緩解中小企業(yè)的融資困難。

盛世投資管理合伙人陳立志:

此次修訂版反向掛鉤政策明確引導(dǎo)資金投長(zhǎng)、投早、投中小、投科技,進(jìn)一步完善創(chuàng)業(yè)投資基金退出渠道。這極大鼓勵(lì)了投資機(jī)構(gòu)進(jìn)行長(zhǎng)期價(jià)值投資,扶持和陪伴被投企業(yè)走得更遠(yuǎn)。專注中早期的投資機(jī)構(gòu)占比或?qū)⑻嵘鄼C(jī)構(gòu)會(huì)更愿意往早期走。從長(zhǎng)遠(yuǎn)意義上來(lái)講,退出預(yù)期的增強(qiáng)對(duì)募資環(huán)境也將會(huì)產(chǎn)生正向影響。

據(jù)清科研究中心數(shù)據(jù)顯示,2019年,得益于科創(chuàng)板的設(shè)立,VC/PE機(jī)構(gòu)的退出渠道有所改善,全年退出案例總數(shù)2949筆,同比上漲19.0%,被投企業(yè)IPO案例數(shù)1573筆,同比上漲57.9%。

2020年,隨著減持新規(guī)的落地,以及創(chuàng)業(yè)板注冊(cè)制改革的推進(jìn),預(yù)計(jì)創(chuàng)投基金的退出渠道將進(jìn)一步暢通。

平安基金張俊生:科技行業(yè)需要長(zhǎng)...2020-03-05 17:20

天弘基金陳國(guó)光:科技行業(yè)景氣度...2020-03-05 17:18

清和泉資本:優(yōu)質(zhì)消費(fèi)股更具備投...2020-03-04 19:06

泰達(dá)宏利基金劉欣:消費(fèi)行業(yè)是全...2020-03-04 16:33

金鷹基金李海:以周期視野看行業(yè)...2020-03-03 11:30

平安基金張俊生:科技行業(yè)需要長(zhǎng)...2020-03-05 17:20

天弘基金陳國(guó)光:科技行業(yè)景氣度...2020-03-05 17:18

清和泉資本:優(yōu)質(zhì)消費(fèi)股更具備投...2020-03-04 19:06

泰達(dá)宏利基金劉欣:消費(fèi)行業(yè)是全...2020-03-04 16:33

金鷹基金李海:以周期視野看行業(yè)...2020-03-03 11:30

多地召開“新春第一會(huì)” 高質(zhì)量發(fā)展、改革創(chuàng)新等被“置頂”

隨著春節(jié)假期結(jié)束,全國(guó)多地在蛇年首個(gè)工作……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營(yíng)許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注