2019年5-6月我參與了首批科創主題基金的發行與管理工作,華夏科技創新作為首批科創主題基金,在發行當天募集資金接近200億元,最終配售后比例5%以內,可以說當時承載了無數投資人的殷切希望,這里面無疑是對科創板本身抱有了巨大期待。截至2022年6月2日,華夏科技創新混合A實現了94.62%的收益率,目前科創50指數在1079.85點,較推出以來上漲7.98%,同期創業板指數區間漲幅51.39%(2019.05.06-2022.06.02),滬深300指數上漲4.51%,上證指數上漲3.98%。從結果來看,華夏科技創新相較于指數創造出了明顯的超額收益,而這里面我相信很大程度上是歸功于科創板和創業板注冊制本身提供的大量優質供給高質量證券。總結起來,這些高質量證券本身背后的公司,是中國經濟的新動能,而注冊制之后的科創板創業板,也是廣大基金經理的新舞臺,更是廣大投資者的新機遇。

悄然回首:科創板三年給我們帶來了什么?新興企業獲得融資,開啟研發驅動之路

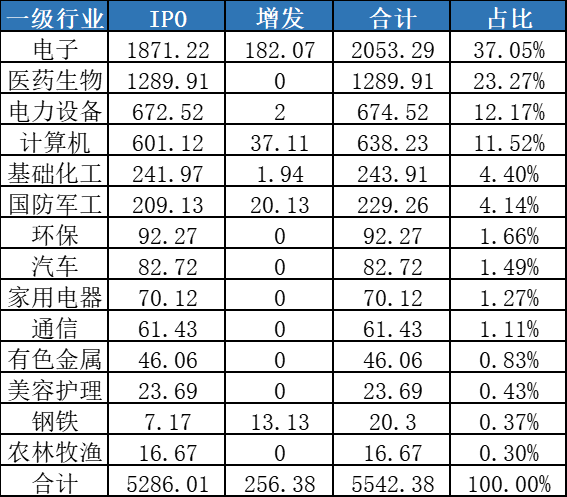

2022年6月2日,科創板共有上市公司424家,主要集中在電子、醫藥生物、電力設備新能源、計算機、國防軍工、基礎化工等行業,有非常明顯的行業分布特征。從募集資金角度,科創板目前累計實現募集資金5542.38億元,其中IPO5286.01億元,再融資256.38億元,非常有力地支持了實體經濟尤其是新興科創型企業的發展。

數據來源:Wind統計,華夏基金,興業證券,截至2022.6.2

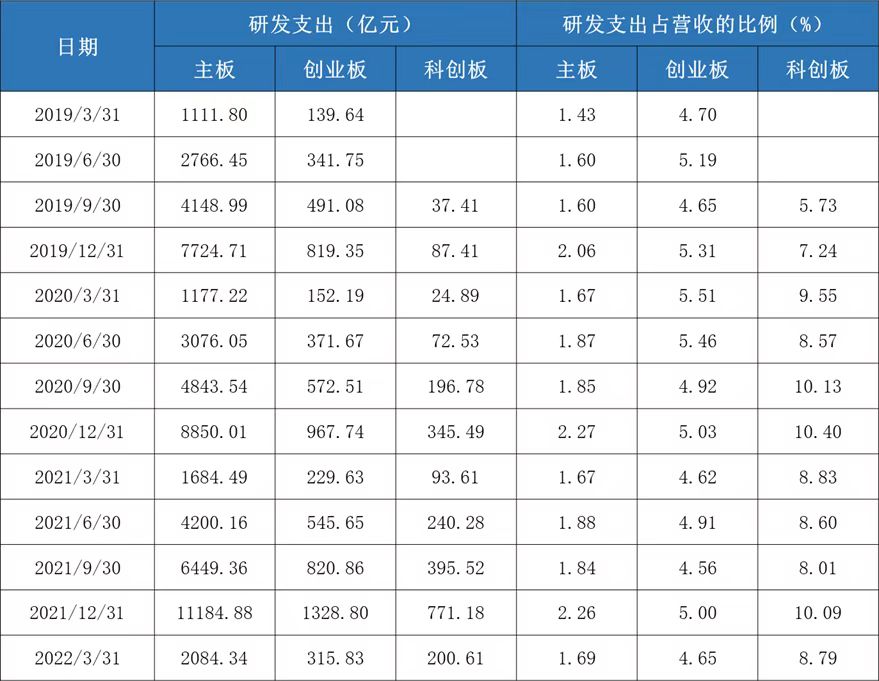

從投資者角度,科創板給我們提供了一大批高研發強度的公司,而我們都知道,在知識經濟時代,未來的收獲大都來自于今天的研發投入。

數據來源:Wind統計,華夏基金,興業證券

由于整體體量較小,從研發的絕對金額和人數上,科創板不如創業板和主板,但是從研發費用率和研發人員占比角度可以看到,科創板的“研發驅動”含量是目前所有板塊中最高的。

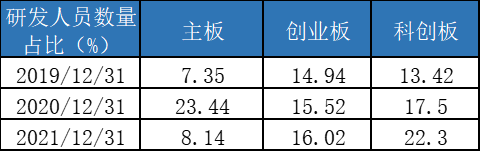

研發人員占比上可以看的更加明顯:

數據來源:Wind統計,華夏基金,興業證券

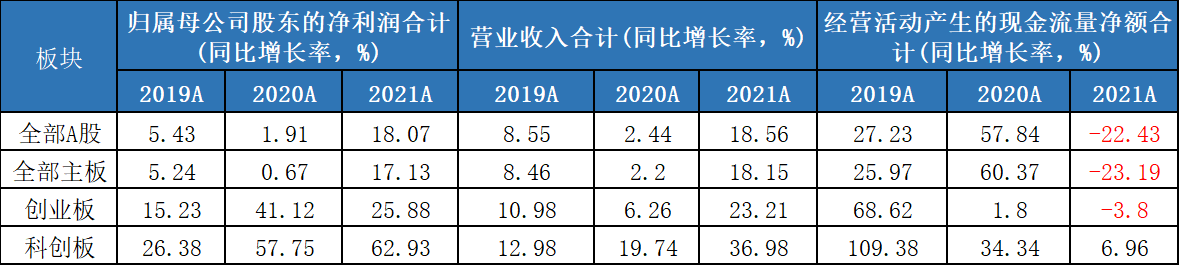

從結果上看,過去三年科創板公司的高研發投入,也較好地轉化為了財務上的經營成果:

數據來源:Wind,華夏基金,中金公司

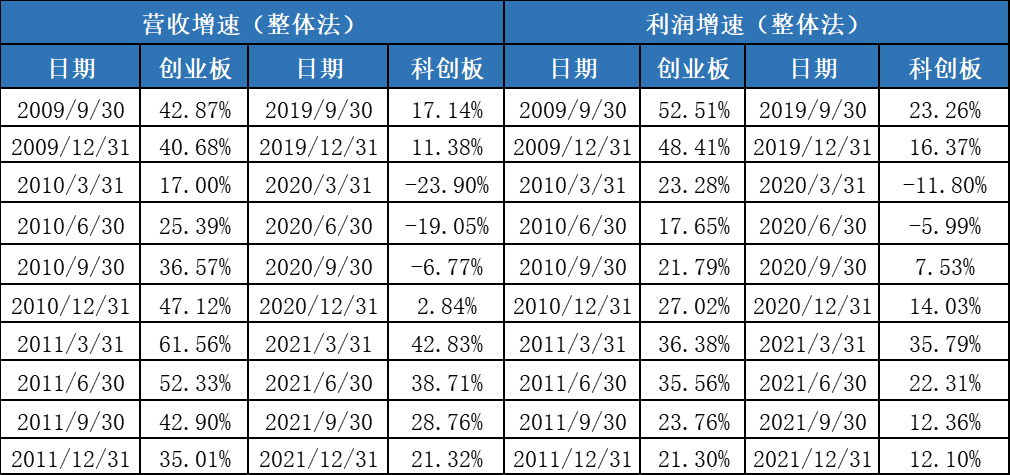

回顧2009-2012年創業板與2019-2022年科創板:

從整體上看,科創板前三年的表現與創業板前三年表現相當,創業板指數前三年接近腰斬(從1239.6點跌至最低585.44點),而科創50指數頂部回撤幅度也達到了50.58%(1726點跌到853.21點)。另一方面,從企業的經營成果來看,即使受到疫情影響,科創板的收入利潤增速也與當年的創業板類似,表現出了較高的成長性:

數據來源:Wind,華夏基金,興業證券

以史為鑒:回顧創業板首批28家公司,展望科創板公司可能未來

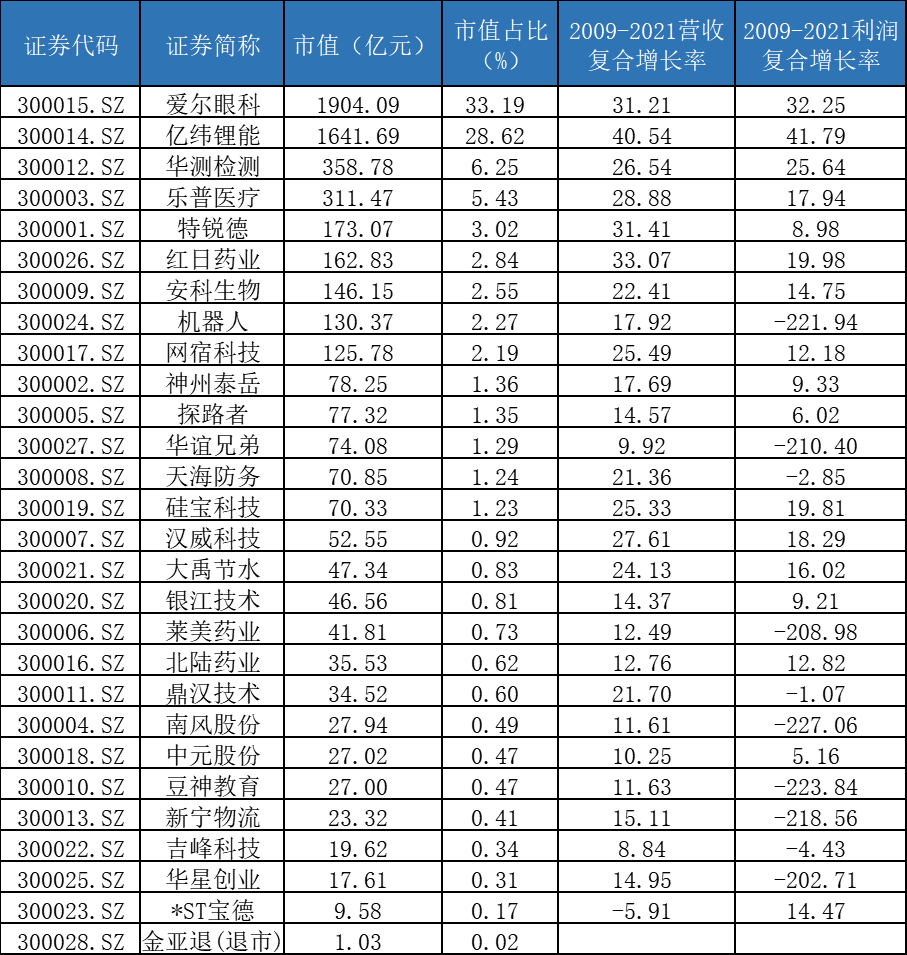

創業板首批28家公司在2009年10月底掛牌上市,十余年之后回首再看,其中多家公司已經被借殼或者并購重組改名,甚至還有一家公司目前處于*ST狀態,還有一家已經退市(金亞退),但是也不乏諸如愛爾眼科和億緯鋰能等如今創業板指數的權重股:

數據來源:Wind,華夏基金,截至2022年6月2日

事實上,我們可以看到創業板首批上市公司表現出了明顯的“二八效應”,也就是少數公司創造了絕大多數價值,我們看到前兩家公司貢獻了如今28家公司總市值的60%,而前6家公司貢獻了79.35%的市值占比。事實上我們也看到了愛爾眼科,億緯鋰能,華測檢測等股票在上市之后完成了10倍20倍甚至30倍以上的漲幅,背后來源是持續的業績成長,這三家公司也是唯三的在過去12年中做到了25%以上利潤復合增長的少數贏家。

今天我們看到科創板公司,雖然都還很年輕,但是他們代表的產業方向還有巨大的成長空間,而高強度的研發投入作為一個整體構成了一個持續成長的可能性,我們相信其中的少數投入有效的公司,會在未來脫穎而出,目前已經上市的424家科創板上市公司,如果我們按照5%的贏家率(20倍以上漲幅),就有可能貢獻20家公司,如果是放寬一點符合“二八定律”,按照20%的“成材率”,則在未來有可能貢獻接近上百家優秀公司獲得較大漲幅。

2019年,當我們做首批科創主題基金的路演時,很多人問我們會配置多少的科創板,我們的答案是先觀察,并不著急介入,主要是因為當時我們認為估值太貴。

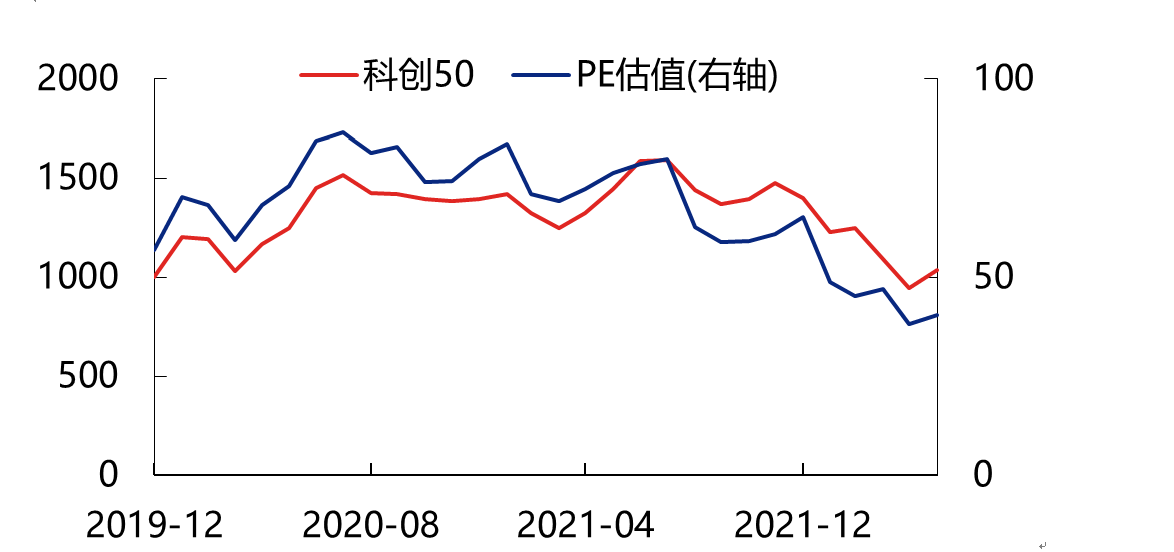

而今天,科創50指數從2021年8月初的1639點,一度跌至2022年4月的853點。即便5月至今有所反彈,但仍有接近4成的科創板個股股價低于發行價,大量公司都已經經歷了甚至50%以上的回撤幅度。從估值層面上看,同樣已是科創板開板以來最低水平,科創50指數40倍左右的PE估值,已低于創業板指49倍左右的水平。

數據來源:興業證券

在未來空間和成長性依然足夠的情況下,在估值大幅回落的今天,從華夏科技創新基金的公開運作記錄也可以看到,2019年其前十大重倉中幾乎看不到科創板公司的身影,而截至2022年一季度,其前十大重倉已經有兩只科創板股票,而科創板整體的配置比例也達到了歷史最高。

他山之石:崛起于70年代通脹周期之中的納斯達克和日經225

如今困擾市場的主要周期性宏觀因素是40年以來的最大通脹周期,市場的定價主導因素由之前的結構性因素讓位于周期性因素。回顧70年代通脹期,我們可以看到雖然通脹維持了較長時間,但是周期性因素本身對市場的影響時間并沒有太長,納斯達克綜合指數誕生于1971年2月5日,從100點開盤,至1973年1月見頂至136.84點,然后在1973-1974年的“滯脹”周期中,一路下跌至54.87點,頂部回撤達到約60%,并在1974年Q3筑底。而此時的通脹依然較高,在整個70年代的中后期,從1974年至1980年,股票市場的定價在此后重回了結構性因素,經歷了“滯脹”周期洗禮的納斯達克指數從最低點的54.87點一路上漲至1979年底的151.14點,并在后面的80年代更加大放異彩。

以下是1971-1980年納斯達克指數走勢:

數據來源:雅虎財經

類似的情況發生在日本,70年代日本處于經濟高速發展期,在經歷了50-60年代第一波以重化工為代表的制造業升級之后,日本在70-80年代開啟了第二波以汽車,電子,醫藥,材料為代表的第二波制造業升級,而日經225指數,在大通脹時代表現出了極高的韌性,并在74年之后開始了一波主升浪。日經225指數在1973年1月達到5359.94點,然后在73-74年的大調整中最低到過3355.13點,在1974年Q3筑底,調整幅度也達到35%-40%。此后在1970年代的中后期,隨著日本的制造業全面升級成功,周期性因素讓位于結構性因素,日經225指數便一路上漲,在1979年底一路攀升到6500點以上。

以下是日經225指數1970-1980年走勢圖:

數據來源:雅虎財經

面向未來:結構性因素有望替代周期性因素重回市場定價主導因素

回顧過去2年,從宏觀上,我們也面臨了70年代的通脹環境,從2020年7月以來整個周期性的宏觀因素成為替代了經濟發展的結構性因素成為了股票市場的主導定價因素,市場的調整最早是從2020年的7月份以醫藥和TMT見頂為標志,然后是2021年的3月份以滬深300指數見頂,以及2021年的11月份,創業板指數見頂,主要指數都完成了30%-50%的跌幅,大量公司頂部回撤幅度甚至超過50%,而這個持續時間也已經達到了1年甚至1年半以上(不同行業感官不同),我們認為這個時候宏觀的周期性因素已經在股票市場定價中得到了較為充分的反應。

面向未來,從結構性因素上看,中國的科創板和創業板注冊制,在過去3年為中國資本市場注入了大量的新鮮血液,提供了大量的優質供給和選擇,這一點無疑與當年的納斯達克的誕生有異曲同工之處。另一方面,今天在完成城鎮化快速滲透和重化工的第一輪工業化之后,中國在新能源汽車、電子半導體、航空航天、生物醫藥、云計算軟件、化工新材料等行業積累了大量的產業集群,并且在資本市場的助力下有望實現跨越式發展,這也與當年日經225指數的產業背景非常類似。

站在這個歷史關口,我們以長遠一點的眼光來看待,之前影響市場的地產下行,疫情反復,全球通脹等周期性因素,都已經演繹到了一個比較極端的位置,而中國經濟轉型升級的結構性力量依然生機勃勃,科創板本身便是最好的代表。

從我們歷史的經驗來看,不論是產業周期也好,估值水平也好,還是宏觀經濟的運行周期,都已經到了一個成長股的多重因素底部的區域。而這種區域會持續多久,我們其實并不知道,可能在一個到兩個季度之間,但是比較確信這里是底部區了。

所以這個位置我們也已經開始全面定投我們自己的基金,包括華夏科技創新在內的科創主題基金,我們認為在接下來的時間中,結構性因素將替代周期性因素重新成為股票市場主導定價因素。

風險提示:華夏科技創新混合基金A,成立于2019-05-06,周克平任職于2019-06-10,與張帆共同管理,張帆2021.4.27離任。成立以來完整會計年度業績(業績比較基準):2020年80.96%(46.55%),2021年7.53%(3.87%),成立以來收益(業績比較基準)為158.03%(67.82%),業績基準:中國戰略新興產業成份指數收益率*70%+上證國債指數收益率*30%。1.本基金為混合基金,其預期風險和預期收益低于股票基金,高于普通債券基金與貨幣市場基金,屬于中風險(R3)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果為準。2.本基金可投資于港股,會面臨港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險,包括港股市場股價波動較大的風險(港股市場實行T+0回轉交易,且對個股不設漲跌幅限制,港股股價可能表現出比A股更為劇烈的股價波動)、匯率風險(匯率波動可能對基金的投資收益造成損失)、港股通機制下交易日不連貫可能帶來的風險(在內地開市香港休市的情形下,港股通不能正常交易,港股不能及時賣出,可能帶來一定的流動性風險)等。3.本基金可根據投資策略需要或不同配置地市場環境的變化,選擇將部分基金資產投資于港股或選擇不將基金資產投資于港股,基金資產并非必然投資港股。4.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特征和產品特性,并根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷并謹慎做出投資決策,獨立承擔投資風險。5.基金管理人不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其凈值高低并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成對本基金業績表現的保證。6.本基金對每份基金份額設置一年持有期。在基金份額的持有期到期日前(不含當日),基金份額持有人面臨不能贖回的風險。7.基金管理人提醒投資者基金投資的“買者自負”原則,在投資者做出投資決策后,基金運營狀況、基金份額上市交易價格波動與基金凈值變化引致的投資風險,由投資者自行負責。8.中國證監會對本基金的注冊,并不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資于本基金沒有風險。9.本產品由華夏基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。10.投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。11.本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。

市場有風險,入市需謹慎。

(CIS)

| 10:04 | 以AI提效賦能 紅蜻蜓加速智能制造... |

| 10:01 | 分眾傳媒2024年穩健增長彰顯韌性 ... |

| 10:00 | 安迪蘇2025年第一季度實現凈利潤4.... |

| 09:58 | 引導會計師事務所重視審計質量 中... |

| 09:57 | 光啟技術產能釋放周期開啟 一季度... |

| 09:56 | 洪通燃氣第一季度凈利潤同比大增95... |

| 09:55 | 天融信推進智算云業務 一體機有望... |

| 09:55 | 稀土行業景氣度回升 多家公司一季... |

| 09:46 | 萬里揚一季度凈利潤同比增長19.15%... |

| 09:46 | 矽電股份2024年業績保持穩健 擬每1... |

| 09:45 | 寶馨科技2024年實現營業收入3.36億... |

| 09:44 | ?恒逸石化擬注銷約6370.38萬股回... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注