本報記者 蘇向杲 楊潔

2月11日,由銀保監會、人民銀行聯合制定的《商業銀行金融資產風險分類辦法》(以下簡稱《辦法》)正式發布,以進一步推動商業銀行準確識別、評估信用風險,真實反映資產質量。

《辦法》共六章48條,將風險分類對象由貸款擴展至承擔信用風險的全部金融資產,要求商業銀行遵循真實性、及時性、審慎性和獨立性原則,對承擔信用風險的全部表內外金融資產開展風險分類。

與2007年原銀監會發布的《貸款風險分類指引》相比,《辦法》拓展了風險分類的資產范圍,提出了新的風險分類定義,強調以債務人履約能力為中心的分類理念,進一步明確了風險分類的客觀指標與要求。同時,《辦法》針對商業銀行加強風險分類管理提出了系統化要求,并明確了監督管理的相關措施。

與2019年征求意見稿

相比進行四方面完善

2019年4月30日至5月31日,《辦法》曾向社會公開征求意見。據悉,金融機構、行業自律組織、專家學者和社會公眾對《辦法》給予了廣泛關注。監管部門對反饋意見逐條進行認真研究,并在進一步調研與測算的基礎上,充分吸收科學合理建議。

“《辦法》對不良資產認定標準的設置更加科學合理,在充分考慮不同條款影響和不同類型機構差異的基礎上進行了修改完善,更有利于商業銀行真實、準確反映資產質量情況,實現信用風險有效防控。”銀保監會、人民銀行有關部門負責人表示。

正式發布的《辦法》與征求意見稿相比,主要在以下幾方面進行了完善:一是進一步明確分類資產的范圍,將銀行交易賬簿下的金融資產以及衍生品交易形成的相關資產排除在辦法適用范圍外。二是進一步厘清金融資產五級分類與會計處理的關系,明確已發生信用減值的資產為不良資產。三是進一步優化部分分類標準,對交叉違約、重組資產等條款進行調整與完善。四是進一步細化實施時間與范圍,合理設置過渡期,提出差異化實施安排。

風險分類對象由貸款擴至

承擔信用風險的全部金融資產

《辦法》共六章48條,將風險分類對象由貸款擴展至承擔信用風險的全部金融資產。

《辦法》提到,商業銀行應對表內承擔信用風險的金融資產進行風險分類,包括但不限于貸款、債券和其他投資、同業資產、應收款項等。表外項目中承擔信用風險的,應按照表內資產相關要求開展風險分類。商業銀行交易賬簿下的金融資產以及衍生品交易形成的相關資產不包括在《辦法》之內。

《辦法》主要包括四方面內容:一是提出金融資產風險分類要求。明確金融資產五級分類定義,設定零售資產和非零售資產的分類標準,對債務逾期、資產減值、逃廢債務等特定情形,以及分類上調、企業并購、資管及證券化產品涉及的資產分類等問題提出具體要求。

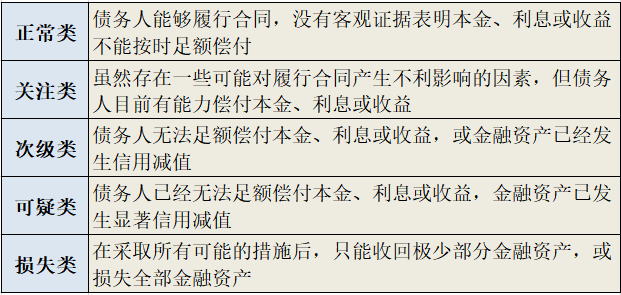

具體來看,金融資產按照風險程度分為五類,分別為正常類、關注類、次級類、可疑類、損失類,后三類合稱不良資產。(具體如下圖)

圖為記者根據《辦法》整理制作

二是提出重組資產的風險分類要求。細化重組資產定義、認定標準以及退出標準,明確不同情形下的重組資產分類要求,設定重組資產觀察期。

三是加強銀行風險分類管理。要求商業銀行健全風險分類治理架構,制定風險分類管理制度,明確分類方法、流程和頻率,開發完善信息系統,加強監測分析、信息披露和文檔管理。

四是明確監督管理要求。監管機構對商業銀行風險分類管理開展監督檢查和評估,對違反要求的銀行采取監管措施和行政處罰。

銀保監會、人民銀行有關部門負責人表示,商業銀行對金融資產開展風險分類時,應遵循真實性、及時性、審慎性和獨立性原則。準確分類是商業銀行做好信用風險管理的出發點,商業銀行應嚴格按照《辦法》要求開展風險分類,并根據債務人履約能力以及金融資產風險變化情況,及時、動態調整分類結果。對于暫時難以掌握風險狀況的金融資產,商業銀行應從嚴把握分類標準,從低確定分類等級。此外,商業銀行應在依法依規前提下,獨立判斷金融資產的風險程度,不受其他因素左右而影響分類結果,確保風險分類真實、準確反映金融資產的風險狀況。

逾期超過90天的債權應歸為不良

商業銀行開展風險分類的核心是準確判斷債務人償債能力。逾期天數和信用減值是資產質量惡化程度的重要指標,能有效反映債務人的償債能力。

“從逾期天數看,現行《貸款風險分類指引》對逾期天數與分類等級關系的規定不夠清晰,部分銀行以擔保充足為由,未將全部逾期超過90天的債權納入不良。”銀保監會、人民銀行有關部門負責人表示。

《辦法》明確規定,金融資產逾期后應至少歸為關注類,逾期超過90天、270天應至少歸為次級類、可疑類,逾期超過360天應歸為損失類。

《辦法》實施后,逾期超過90天的債權,即使抵押擔保充足,也應歸為不良。從信用減值看,新金融工具準則以預期信用損失為基礎,對相關資產進行減值會計處理并確認損失準備。《辦法》參考借鑒新會計準則要求,規定已發生信用減值的資產應進入不良,其中預期信用損失占賬面余額50%以上應至少歸為可疑,占賬面余額90%以上應歸為損失。

對重組資產設置重組觀察期

由至少6個月延長為至少1年

重組資產是指因債務人發生財務困難,為促使債務人償還債務,商業銀行對債務合同作出有利于債務人調整的金融資產,或對債務人現有債務提供再融資,包括借新還舊、新增債務融資等。

對于現有合同賦予債務人自主改變條款或再融資的權利,債務人因財務困難行使該權利的,相關資產也屬于重組資產。

《辦法》明確,商業銀行應對重組資產設置重組觀察期。觀察期自合同調整后約定的第一次還款日開始計算,應至少包含連續兩個還款期,并不得低于1年。

銀保監會、人民銀行有關部門負責人表示,現行《貸款風險分類指引》未充分明確重組貸款涉及的“債務人財務狀況惡化”以及“合同調整”兩個關鍵概念,且規定重組貸款均應分類為不良。

借鑒國際經驗,《辦法》進一步細化了重組的概念。一是明確重組資產定義,重點對“財務困難”和“合同調整”兩個概念作出詳細的規定,細化符合重組概念的各種情形,有利于銀行對照實施,堵塞監管套利空間。二是將重組觀察期由至少6個月延長為至少1年,在觀察期內采取相對緩和的措施,有利于推動債務重組順利進行。三是根據實質重于形式原則,不再統一要求重組資產必須分為不良,但應至少分為關注。對劃分為不良的重組資產,在觀察期內符合不良上調條件的,可以上調為關注類。四是對多次重組的分類作出明確規定,要求觀察期內未按照合同約定及時足額還款,或雖足額還款但財務狀況未有好轉,再次重組的資產至少歸為次級類,并重新計算觀察期。

2023年7月1日起正式施行

對存量業務設置兩年半過渡期

《辦法》實施充分考慮對機構和市場的影響,合理設置了過渡期,給予相關銀行充裕的時間做好《辦法》實施準備。《辦法》將于2023年7月1日起正式施行。

對于商業銀行自《辦法》正式施行后新發生的業務,即2023年7月1日起發生的業務,應按照《辦法》要求進行分類;對于《辦法》正式施行前已發生的業務,即2023年7月1日前發生的業務,商業銀行應制訂重新分類計劃,于2025年12月31日前按季度有計劃、分步驟對所有存量業務全部按照《辦法》要求重新分類。

商業銀行應按照《辦法》規定,在持續穩健經營前提下,制訂科學合理的工作計劃,全面排查金融資產風險分類管理中存在的問題,盡快整改到位。對于新發生業務,要嚴格按照《辦法》要求進行分類。對于存量資產,應在過渡期內重新分類,實現按時達標。同時,商業銀行要按照新的監管要求,建立健全風險分類治理架構,完善風險分類管理制度,優化信息系統功能,加強監測分析和信息披露,切實提升風險分類管理水平。

(編輯 才山丹)

4.9萬億元信貸投放重點流向解碼:國有大行精準賦能制造業 中小銀...2023-02-11 00:43

MSCI中國指數季調“納新” 多家外資表態看好中國資產2023-02-10 22:06

央行發布《金融控股公司關聯交易管理辦法》 有助于防范利益輸送...2023-02-09 17:01

多地出臺碳達峰“施工圖” 信貸、股債等金融工具齊發力2023-02-09 00:39

財政部:2022年農業保險提供風險保障逾5萬億元2023-02-07 15:19

4.9萬億元信貸投放重點流向解碼:國有大行精準賦能制造業 中小銀...2023-02-11 00:43

MSCI中國指數季調“納新” 多家外資表態看好中國資產2023-02-10 22:06

央行發布《金融控股公司關聯交易管理辦法》 有助于防范利益輸送...2023-02-09 17:01

多地出臺碳達峰“施工圖” 信貸、股債等金融工具齊發力2023-02-09 00:39

財政部:2022年農業保險提供風險保障逾5萬億元2023-02-07 15:19

| 14:24 | 白銀有色2024年實現扣非凈利潤2.5... |

| 14:20 | 淘寶閃購閃現外賣大戰 最大力度補... |

| 14:19 | 京東互聯網醫院守護民眾五一健康出... |

| 14:19 | 深高速2025年第一季度扣非凈利潤同... |

| 14:17 | 容百科技發布2025年一季報 多業務... |

| 14:15 | 首創環保第一季度歸母凈利潤增長9.... |

| 14:09 | 股權落定 先鋒基金開啟新旅程 |

| 14:05 | 招商銀行:董事會決議公告 |

| 14:05 | 恒順醋業:第九屆董事會第十次會議... |

| 14:05 | 金隅集團:第七屆監事會第四次會議... |

| 14:05 | 百龍創園:第三屆董事會第十五次會... |

| 14:05 | 空港股份:第八屆董事會第八次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注