今年,在投資者的目光都被A股吸引時,人民幣匯率也在持續發力。

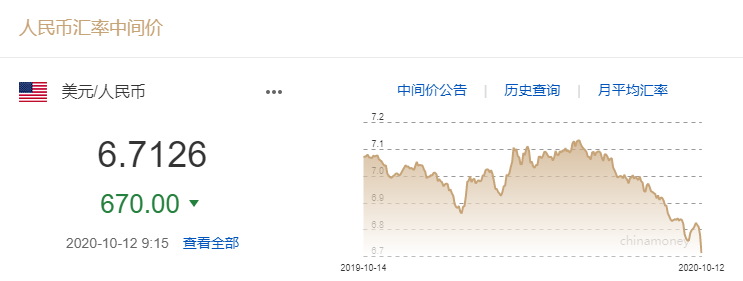

中國外匯交易中心的數據顯示,截至10月12日9點15分,人民幣對美元匯率中間價報6.7126,較前一交易日調升670個基點,中間價升值至2019年4月23日以來最高,升幅創2005年7月22日以來最大。

同時,在岸人民幣兌美元即期匯率17點30分收盤價報6.7480,離岸人民幣報6.7464。

中信證券固定收益首席分析師明明在接受“金融1號院”采訪時表示,在岸人民幣匯率大幅走強,從原因上來看,9月底美元指數漲勢暫歇轉為下行,人民幣匯率升值壓力有所增加,離岸人民幣率先反應,而在岸匯率方面由于適逢國內假期因素,由此出現節后大幅補漲。

在明明看來,人民幣匯率的變動或影響我國對外貿易情況,從升值的角度來看,人民幣匯率的走強在一定程度上有利于進口端,而對于出口端而言或形成一定的抑制。匯率對于出口端的影響短期或難以驗證,但人民幣走強對于我國外貿形勢的影響仍是值得關注的一點。另一個影響在于,當前我國處于強匯率加高利差的政策組合當中,在這樣的組合下境外資本持續流入,但在資本流入加大的同時,也存在加劇國內資本泡沫壓力的可能。

民生銀行首席研究員溫彬在接受“金融1號院”采訪時表示,近期人民幣兌美元升值比較強勁,主要由于中國經濟基本面相對強勁,國際收支狀況比較好,國際投資者看好中國資本市場以及貨幣政策空間比較大。所以,這些因素都是短期內繼續支撐人民幣保持強勢,中長期來看,人民幣兌美元將保持合理均衡的雙向波動,人民幣的彈性也將會進一步提高。

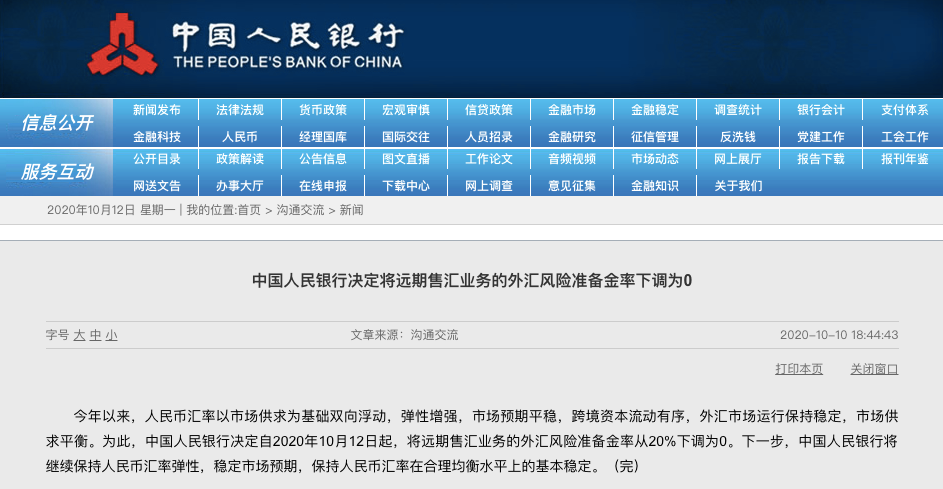

另外,中國人民銀行決定自2020年10月12日起,將遠期售匯業務的外匯風險準備金率從20%下調為0。

歷史上看,外匯風險準備金率已經經歷過3次調整。

外匯風險準備金制度首創于2015年10月,核心是銀行在向客戶進行遠期售匯時需要向央行繳納一筆準備金,其本質是通過增加銀行在遠期售匯時的交易成本,降低社會對外匯的需求,從而抑制人民幣匯率的貶值預期。

在2017年8月及9月初,人民幣快速升值。為抑制人民幣過度波動,2017年9月8日,人民銀行將外匯風險準備金率從20%下調至0。此后人民幣兌美元一度快速貶值,外匯風險準備金率的調整再次發揮了短期內平抑人民幣匯率波動的作用。

隨后,2018年隨著國內經濟下行壓力的再次加大和外部貿易摩擦風險的加劇,人民幣匯率再次出現快速貶值,在岸人民幣即期匯率一度從5月的6.3附近一路貶值至8月的6.9附近,央行再次出手,于8月3日宣布自8月6日開始將外匯風險準備金率調整為20%。此后人民幣匯率快速貶值的趨勢戛然而止,并一度小幅升值。

民生銀行首席研究員溫彬在接受“金融1號院”采訪時表示,外匯風險準備金率屬于逆周期調節工具,通過調整,影響人民幣遠期價格,引導人民幣即期匯率走勢,防止人民幣過度升值或貶值,實現人民幣兌美元匯率在合理均衡水平下的雙向波動。

“此次央行下調遠期售匯業務風險準備金率或也從側面表明央行并不追求趨勢升值,人民幣匯率合理均衡仍然是主要目標。”明明在接受“金融1號院”采訪時表示,上一次央行針對遠期售匯業務外匯風險準備金率的調整是在兩年前,2018年8月3日央行發布公告決定自2018年8月6日起,將遠期售匯業務的外匯風險準備金率從0調整為20%,彼時人民幣匯率正處于快速的貶值趨勢當中。從央行的行動來看,結合兩次相反調整以及人民幣走勢情況,遠期售匯業務外匯風險準備金率的調整或存在一定的釋放穩匯率信號的作用。

對此,中信期貨研究員劉賓表示,央行通常在人民幣貶值預期過強、貶值過快的時候上調遠期售匯業務的外匯風險準備金率,而在人民幣升值預期過強、升值過快的時候下調該指標。在央行出手下降外匯風險準備金的背景下,短期人民幣升值預期有望有所降溫。

華西證券認為,相比于其對匯率波動的實質性影響,央行所釋放出來的信號意義更加重要。領先海外的疫情防控及有節制的貨幣寬松決定了人民幣相對于其他主要貨幣升值的趨勢,單靠外匯風險準備金率的下調或難以扭轉這一大的趨勢。但其中所傳達出來的央行不希望人民幣升值過快的想法是較為明確的,這可能是與市場此前的判斷有所出入。目前,央行僅僅動用了外匯風險準備金率這一個工具,未來不排除啟用逆周期調節因子的可能性。同時,央行對匯率的態度也減少了對貨幣政策的約束,貨幣政策未來邊際寬松的可能性正在上升。

東北證券分析師沈新鳳認為,按照歷史經驗,調整外匯風險準備金率的信號意義更大,通常央行隨后會有更多調控匯率相關的表態或操作。短期內人民幣升值趨勢可能得到遏制,至少升值速度會放緩。但中長期來看,由于中國疫情控制得當、經濟復蘇相對于海外更值得期待,人民幣升值的基本面仍然存在。

江海證券則表示,雖然外匯風險準備金率調整短期內對平抑匯率升值壓力有一定幫助,但并不足以扭轉匯率升值的趨勢。中長期來看,美元趨勢走弱,人民幣震蕩走強仍是大概率事件。在這樣的背景下,一方面人民幣資產的吸引力仍將持續偏強,有利于外資持續流入人民幣資產,債市將受益于海外配置資金的趨勢性流入;另一方面,匯率持續升值事實上解除了貨幣政策寬松的外部約束,在國內經濟下行壓力加大或者流動性出現明顯缺口的階段,央行采取貨幣寬松政策的可能性也在上升。

對于后續人民幣的走勢而言,明明向“金融1號院”表示,人民幣匯率短期內或仍有進一步升值的可能,但與此同時仍應防范匯率回調的風險。結合近幾年人民幣匯率歷史情況,6.6的匯率水平對應2017年人民幣升值的起點和2018年美國宣布針對2000億美元中國進口商品征收10%關稅的位置,人民幣匯率短期內或仍有進一步升值的可能。但與此同時,隨著央行出手釋放穩匯率信號,10月份進入美國總統大選辯論月,人民幣匯率回調的風險仍應加以防范,人民幣匯率或位于6.6-6.9的寬幅區間內波動。

央行副行長范一飛:金融科技認證中心要做好“守門員”2020-10-12 19:59

人民幣連番大漲 央行今起下調外匯風險準備金率2020-10-12 06:35

1.16億元!央行對支付機構商銀信開出最大罰單2020-10-12 06:34

遠期售匯業務外匯風險準備金率下調為0:彈性增強 人民幣匯率將趨...2020-10-12 06:26

央行今起將遠期售匯風險準備金率降至02020-10-12 00:00

央行副行長范一飛:金融科技認證中心要做好“守門員”2020-10-12 19:59

人民幣連番大漲 央行今起下調外匯風險準備金率2020-10-12 06:35

1.16億元!央行對支付機構商銀信開出最大罰單2020-10-12 06:34

遠期售匯業務外匯風險準備金率下調為0:彈性增強 人民幣匯率將趨...2020-10-12 06:26

央行今起將遠期售匯風險準備金率降至02020-10-12 00:00

| 01:54 | 17家A股白酒公司交出2024年成績單... |

| 01:54 | 貴州茅臺一季度凈利潤同比增長11.5... |

| 01:54 | 上市車企去年業績“冰火兩重天” ... |

| 01:54 | 隆基綠能去年研發投入約50億元 加... |

| 01:54 | 旅游上市公司年報掃描 入境游有望... |

| 01:53 | 從幕后到臺前 供應鏈企業以技術創... |

| 01:53 | 技術競賽再升級 動力電池進入“多... |

| 01:53 | 道恩股份重大并購接連落子 化工新... |

| 01:53 | 零售行業供應鏈 從效率競爭發展到... |

| 01:53 | 藍科高新一季度訂單量回升 多舉措... |

| 01:53 | 期貨公司首季合計實現凈利潤近25億... |

| 01:53 | 券商“選股”清單揭曉:一季度新晉... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注