2019年以來,監管層頻頻“亮劍”上市公司監管,持續加大嚴管力度。

據小編不完全統計,僅7月份以來,滬深兩市共有36家上市公司因各種原因受到監管部門的處罰。從處罰內容來看,有的是因為重要信息披露延遲,重大訴訟后續進展披露不及時等;有的是因為關聯關系、未真實披露一些重大事項的資金來源、未按規定披露非經營性占用資金情況、關聯交易等。

從處罰類型來看,大多是受到行政處罰、公開批評、公開譴責等。從被處罰的主體來看,有不少公司是時任責任人和公司一起收到罰單,也有公司和責任人一起被“頂格”處罰。另外,還有人同時被處以市場禁入。

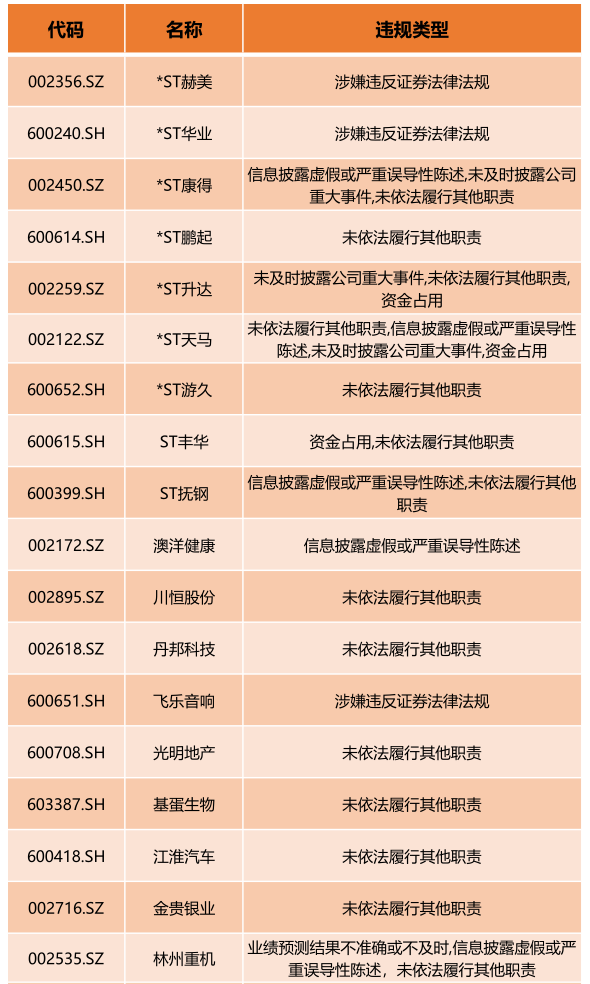

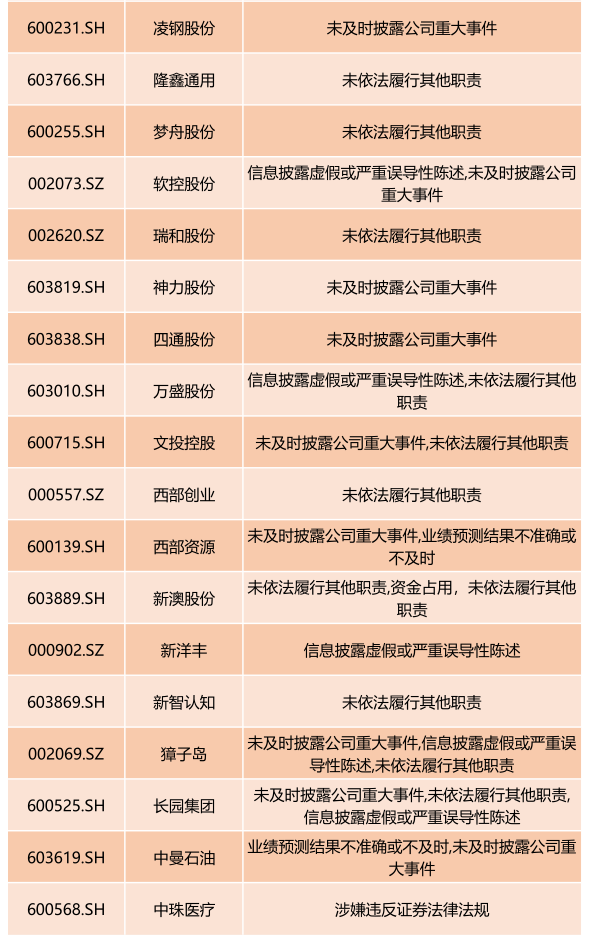

圖一:7月1日–7月16日違規上市公司統計

數據來源:東方財富Choice數據

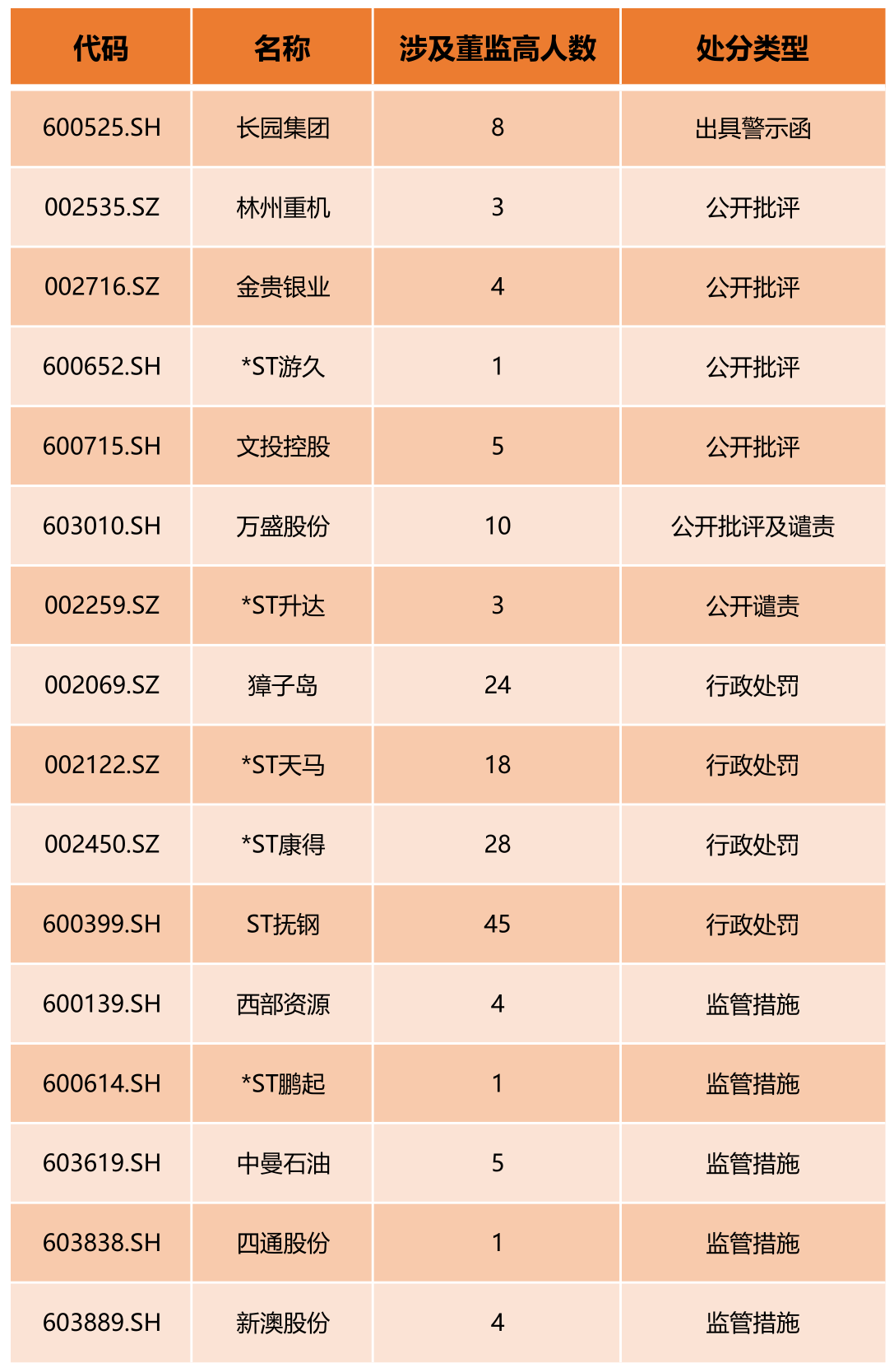

圖二:7月1日–7月16日董監高違規數量統計

數據來源:東方財富Choice數據

微博網友評論

加強監管力度提高違法違規成本

上市公司信息披露違法行為形式多樣,動機各異,相關主體對市場、對法律、對專業、對投資者缺乏敬畏之心,頻頻試探法律底線。因此,對于上市公司信息披露違法違規行為,必須通過“行政+刑事”嚴格執法,重拳治亂,使各種造假欺詐行為無處遁形,讓各類責任主體罰當其過,付出應有的代價。

一方面,加大行政處罰力度。現行《證券法》對違法行為的處罰力度不強,違法成本太低,難以形成有效威懾。因此,已經公開征求意見的《證券法》三讀稿進一步提升了欺詐發行的處罰標準,提高了處罰的金額。同時,強化發行人、上市公司及其大股東、實際控制人、中介機構的法律責任。特別是擴大了市場禁入措施的適用范圍,進一步提高了犯罪成本。

另一方面,增加刑事責任成本。據了解,針對現行《刑法》中欺詐發行犯罪行為刑期較短的問題,目前證監會正在配合支持立法機關修改完善《刑法》有關欺詐發行犯罪等相關規定,并已向有關部門提出了修改完善的意見建議,包括延長欺詐發行犯罪行為的刑期、提高罰金金額等,以加大相關犯罪行為的刑事責任。

同時,7月1日,最高人民法院、最高人民檢察院發布的《最高人民法院、最高人民檢察院關于辦理操縱證券、期貨市場刑事案件適用法律若干問題的解釋》和《最高人民法院、最高人民檢察院關于辦理利用未公開信息交易刑事案件適用法律若干問題的解釋》正式實施。兩部司法解釋進一步強化了對兩類證券期貨違法犯罪行為的打擊力度,其發布實施有利于妥善解決好監管執法和刑事司法面臨的現實問題,是提高資本市場違法犯罪成本、強化法律責任的重要舉措。

如何預防資本市場中的違法違規行為

中郵證券董事總經理、首席研究官尚震宇表示,預防資本市場的違法違規行為,至少需要從三方面入手:首先,完善現行法律制度體系,懲戒的力度和強度必須遠遠大于違法違規主體的非法所得;

其次,完善資本市場建設的相關規章制度,對違規主體從生產與生活兩個方面嚴厲制裁,生產方面包括征信、信貸、業務資質、業務范圍等領域,生活方面包括乘坐飛機、火車等工具;

最后,建立中小投資者集體訴訟制度,絕不能放縱侵害中小投資者權益的任何主體。

中國國際經濟交流中心經濟研究部副研究員劉向東表示,違規收益更具誘惑力,往往造成有些上市公司還是會鋌而走險,挑戰規則。預防資本市場中的違法違規行為,首先要完善規則,引導資本市場正向風氣,使上市公司不敢違規操作,形成違者必究的監管氛圍。

投資者由此造成損失,該怎么辦?投資者維權有三種路徑(視頻)

http://www.zhgaoxingwang.com/toufu/touzizhinan/2019-05-30/A1559199123525.html

還有多位法律界人士予以支招。

華尊律師事務所合伙人朱夏嬅律師

以上市公司造假為例,要在源頭上遏制造假之風,建議針對部分無法履行民事賠付義務的上市公司責任主體,適用《刑法》手段以達到治理目的。

如果股民們買到了踩雷的股票,該如何準備民事索賠呢?

首先,只有在上市公司虛假陳述期間買入、且在東窗事發(一般是被立案調查之日、或者行政處罰事先告知書公告之日)之后繼續持有及賣出股票的股民才有索賠資格。

其次,股民應準備好以下基礎資料:身份證原件或身份證公證書;加蓋證券營業部印章的對賬單;開戶確認單。目前有很多律師會在網上征集并股民們共同訴訟,對于怕麻煩的股民來說,這是一個不錯的選擇,可以省去差旅費用及開庭的煩惱。

根據法律規定,股民可以賠償到的損失包括:(一)投資差額損失;(二)投資差額損失部分的傭金和印花稅;(三)資金利息(按銀行同期活期存款利率計算),融資融券的利息損失不屬于可索賠對象。

上海錦天城(廣州)律師事務所高級合伙人秦政

近期一系列與上市公司有關的證券違法犯罪行為在資本市場引發關注,最受傷害的還是普通投資者。目前查處的一些證券違法行為,處罰措施都比較輕,往往賠幾十萬元、市場禁入,缺乏威懾力,不能起到懲戒作用。

北京市隆安律師事務所律師錢媛

如果上市公司的信息披露存在虛假、誤導和遺漏,就是違反《證券法》的虛假陳述行為,有可能要面臨三個層次的責任:一是行政責任,二是刑事責任,三是民事賠償責任。

投資者可以關注上市公司的公告和主流媒體的報道,如果上市公司虛假陳述行為已經受到證監會的行政處罰或被法院作出有罪判決,那么投資者的投資差額損失、印花稅、傭金和利息都可以索賠。作出虛假陳述行為的上市公司、存在過錯的董監高和中介機構等都應當承擔賠償責任。

京衡(寧波)律師事務所合伙人龔道淵

投資者遇到上市公司虛假陳述導致虧損的,應當勇于拿起法律武器進行維權。維權首先應當掌握索賠的法律依據,了解自己的投資損失是否符合索賠條件,才能有后續的訴訟行為。

由于我國現在倡導建立多元化糾紛解決機制,支持和鼓勵通過調解化解證券期貨市場糾紛,因此投資者也可以選擇向中證中小投資者服務中心申請調解。

廣發律師事務所田立卿律師

2003年2月1日起施行的《關于審理證券市場因虛假陳述引發的民事賠償案件的若干規定》(法釋[2003]2號,以下簡稱“《若干規定》”)是目前關于虛假陳述民事糾紛最重要的法條依據。

那么,我可以起訴嗎?原則上自然人投資人、投資基金、從事證券投資的公司以及境外投資人均系虛假陳述民事糾紛的適格原告。但在場外進行的非法證券交易和在合法市場進行協議轉讓的交易,不適用《若干規定》,應由一般侵權民事法律法規進行規范。這并不意味著進行該些交易的投資人失去了原告資格,但是在一般侵權民事法律法規的框架下難以對證券侵權行為的因果關系、損失計算提出有說服力的主張。

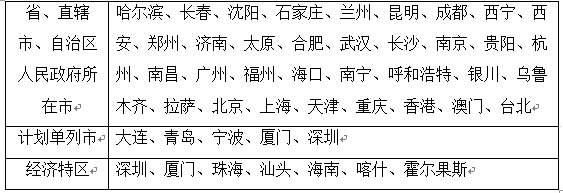

該去哪里告?級別管轄方面,虛假陳述民事糾紛由省、直轄市、自治區人民政府所在的市、計劃單列市和經濟特區中級人民法院一審管轄;地域管轄采用原告就被告原則。

什么時候可以告?《若干規定》為人民法院受理虛假陳述民事糾紛設置了前置條件,即:虛假陳述行為人受到有關機關的行政處罰或者人民法院的刑事裁判。因此自下列情形之一發生之日起,投資人可以向人民法院提起訴訟進行維權:

1、中國證券監督管理委員會或其派出機構公布對虛假陳述行為人作出處罰決定;

2、中華人民共和國財政部、其他行政機關以及有權作出行政處罰的機構公布對虛假陳述行為人作出處罰決定;

3、虛假陳述行為人已被人民法院認定有罪,作出刑事判決已生效。

應該準備哪些材料?投資人提起虛假陳述民事糾紛,應當向人民法院提交下列文件和材料:

1、作為原告的自然人、法人或者其他組織的身份證明文件,即居民身份證,營業執照等;不能提供原件的,應當提交經公證證明的復印件;

2、作為被告的虛假陳述行為人的自然人、法人或者其他組織的身份證明文件;實踐中,上市公司的身份證明文件可使用“國家企業信用信息公示系統”查詢打印的企業信息;

3、行政處罰決定或者公告,或者人民法院的刑事裁判文書;

4、起訴狀;

5、證券交易憑證等證明損失的材料,例如證券賬戶信息及證券交易明細對賬單。

(編輯 喬川川 策劃 孫倩)

上海明倫律師事務所王智斌:今年以來逾千名投資者提起索賠2019-07-17 15:57

守住投資者“錢袋子”安全 投保基金首次把存管銀行納入培訓范圍2019-07-10 04:33

上海明倫律師事務所王智斌:今年以來逾千名投資者提起索賠2019-07-17 15:57

守住投資者“錢袋子”安全 投保基金首次把存管銀行納入培訓范圍2019-07-10 04:33

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:[email protected]

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注