根據(jù)監(jiān)管層安排,康辰藥業(yè)將于8月27日上市交易,以下為這只新股的上市定位分析:

一、康辰藥業(yè)投資看點

1、據(jù)國家食藥總局的統(tǒng)計年報和藥品審評報告統(tǒng)計,2010年至2015年,全國獲批準(zhǔn)生產(chǎn)上市的國家一類新藥的藥品僅有39件。在國內(nèi)醫(yī)藥市場上,一類新藥的稀缺性決定其在藥品招標(biāo)和定價、宣傳、代理等方面具有很強的競爭優(yōu)勢。同時,國家一類新藥普遍享有的20年專利保護期也為其塑造了較高競爭壁壘,作為中國少數(shù)專注于開發(fā)創(chuàng)新藥的制藥企業(yè)之一,公司能夠持續(xù)受益于中國新藥研發(fā)市場的增長。

2、公司立足于創(chuàng)新藥物的研發(fā)、生產(chǎn)和銷售,除了成功將國家一類新藥“蘇靈”推廣上市,目前還同時擁有多個新藥在研項目儲備,這使得公司能夠運用更多樣的產(chǎn)品策略,適時地針對市場空缺進行填補以獲得較高的利潤。公司的儲備項目品種豐富、結(jié)構(gòu)合理、普遍具有較大市場潛力。項目包含4個國家一類新藥、1個中藥五類新藥及2個仿制藥,主要涉及惡性腫瘤、血液、婦科等重大疾病領(lǐng)域。公司針對這些藥物已經(jīng)在國內(nèi)、國外申請了多項專利,并且還在繼續(xù)加強知識產(chǎn)權(quán)方面的保護。通過多領(lǐng)域的新藥研發(fā),配合持續(xù)建立、鞏固的專利壁壘,能保證公司在相關(guān)領(lǐng)域保持相當(dāng)長時間的先發(fā)優(yōu)勢。

3、公司建立了醫(yī)藥生產(chǎn)企業(yè)與經(jīng)銷商深度合作的精細化營銷模式。在該模式下,公司對合作雙方進行精細化分工,確保銷售的每一個環(huán)節(jié)可控:一方面,公司能在市場拓展上保持積極主動,密切監(jiān)控并分析經(jīng)銷商向目標(biāo)醫(yī)院銷售的具體動向,并得到及時反饋;另一方面,公司能保持與終端客戶長期穩(wěn)定的信息交流,這樣既能夠監(jiān)督、規(guī)范經(jīng)銷商的行為,又能夠獲得一手的市場信息,提高公司對于市場的靈敏度。

二、康辰藥業(yè)基本情況

公司是一家以創(chuàng)新藥研發(fā)為核心、以臨床需求為導(dǎo)向,集研發(fā)、生產(chǎn)和銷售于一體的創(chuàng)新型制藥企業(yè)。目前公司在產(chǎn)產(chǎn)品和在研產(chǎn)品主要專注于血液、腫瘤等市場空間較大的領(lǐng)域。公司在產(chǎn)和在研產(chǎn)品包括多個國家一類新藥,獲得了43項國內(nèi)、國際發(fā)明專利。公司已被批準(zhǔn)上市的產(chǎn)品為國家一類創(chuàng)新藥--注射用尖吻蝮蛇血凝酶,商品名為“蘇靈”,該產(chǎn)品是國內(nèi)血凝酶類止血藥細分領(lǐng)域唯一的國家一類新藥。公司還同時擁有多個在研新藥項目儲備,其中包含4個國家一類新藥、1個中藥五類新藥及2個仿制藥,主要涉及惡性腫瘤、血液、婦科等具備較大潛力的臨床應(yīng)用領(lǐng)域。

指標(biāo)名稱 | 2017年度 | 2016年度 | 2017年度比2016年度增減(%) |

基本每股收益(元) | 3.99 | 1.6 | 149.38% |

每股凈資產(chǎn)(元) | 11.29 | 7.29 | 54.87% |

每股公積金(元) | 1.09 | 1.09 | 0.00% |

每股未分配利潤(元) | 8.67 | 4.68 | 85.26% |

每股經(jīng)營現(xiàn)金(元) | 2.25 | 1.24 | 81.45% |

營業(yè)收入(萬元) | 59,058.01 | 34,622.54 | 70.58% |

凈利潤(萬元) | 47,881.71 | 19,165.33 | 149.84% |

三、康辰藥業(yè)上市核心內(nèi)容

指標(biāo)名稱 | 2017年度 | 2016年度 | 2017年度比2016年度增減(%) |

基本每股收益(元) | 3.99 | 1.6 | 149.38% |

每股凈資產(chǎn)(元) | 11.29 | 7.29 | 54.87% |

每股公積金(元) | 1.09 | 1.09 | 0.00% |

每股未分配利潤(元) | 8.67 | 4.68 | 85.26% |

每股經(jīng)營現(xiàn)金(元) | 2.25 | 1.24 | 81.45% |

營業(yè)收入(萬元) | 59,058.01 | 34,622.54 | 70.58% |

凈利潤(萬元) | 47,881.71 | 19,165.33 | 149.84% |

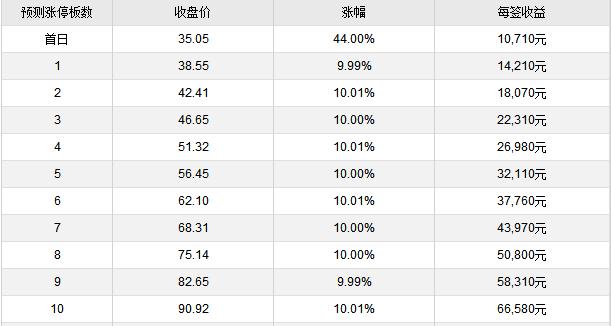

四、康辰藥業(yè)上市漲停收益預(yù)測