8月2日,聯美控股就23億收購兆訊傳媒一事回復上交所問詢函,對兆訊傳媒估值合理性、經營狀況、收購完成后對上市公司主營業務影響等事項做出了詳盡說明。

據回復函,兆訊傳媒此次收購與同行業上市公司市盈率和收購溢價率對比,明顯低于行業平均水平,沒有高估值、高溢價問題。

近年來兆訊傳媒營業收入保持快速增長,并且隨著高鐵客流的持續增長,預計未來期間的公司營收可保持當前增速。并購后,兆訊傳媒廣告發布收入和凈利潤在上市公司總收入和凈利潤的占比均不重大,不會導致上市公司的主營業務發生變化,且雙方管理團隊獨立運營,原勞動合同關系繼續有效,可有效避免核心人員流失。

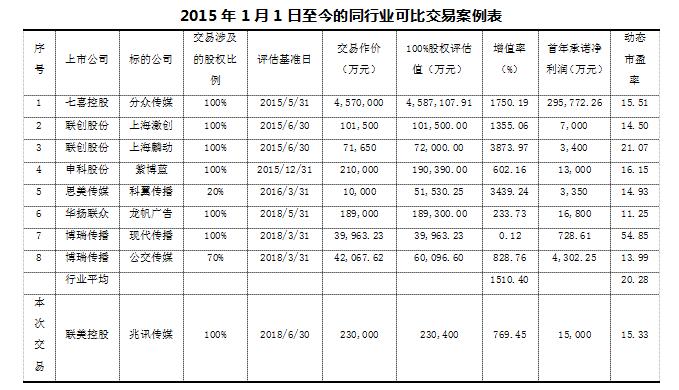

7倍VS15倍溢價率不高

收購公告中顯示,兆訊傳媒賬面價值2.65億元,本次交易對價23億元,交易定價較賬面價值溢價率為769.45%。對此監管問詢其預估增值率是否合理。

公告顯示,兆訊傳媒與評估基準日在2015年1月1日之后的可比交易案例進行了對比,同行業收購案例中,評估增值率平均值達到1,510.40%,本次交易中兆訊傳媒對應的預估增值率為769.45%,顯著低于行業平均水平,因此溢價率較為合理。

據悉,聯美控股收購兆訊傳媒交易估值作價采用收益法,即從資產的未來獲利能力出發,將企業作為一個有機的整體,考慮了資產的配置與組合形成的整體效應。兆訊傳媒溢價原因是其為一家數字媒體運營商,自設立以來致力于在全國范圍內鐵路客運站布局數字媒體資源,其價值除了固定資產、營運資金等有形資源之外,還應包含企業的業務網絡、服務能力、人才團隊、品牌優勢等重要的無形資源的貢獻,而上述無形資源均未在賬面體現。本次預評估采用收益法評估時考慮了上述無形資產對公司價值的影響。

15倍VS31倍市盈率偏低

在資產評估中,市盈率PE倍數也同樣是衡量估值合理性的常用指標。常規來說當市場預判未來一段時間某一行業、企業或項目增長較快或前景較好時,資本市場給予的估值PE倍數會比較高。若在發展中,該標的的成長性變緩或受政策影響前景不佳,則PE倍數也會相應下滑。

據同行業A股上市公司年報顯示,2017年底市盈率最高46.43,最低23.39,平均31.26,本次收購兆訊傳媒的定價相對2017年底靜態市盈率為18.4,相對首年承諾利潤動態市盈率為15.33,顯著低于同行業A股上市公司市盈率倍數。

兆訊傳媒與同行業上市公司2017年年報市盈率PE情況對比表

高鐵高增長期估值不同

監管問詢函中還問及兆訊傳媒2014年與2018年被收購時估值相差較大問題,根據公開資料,2014年8月萬家文化披露的重組預案中,兆訊傳媒作價為11億元,如今作價23億元,兩次交易中兆訊傳媒的作價差異較大。

2017年兆訊傳媒的營業收入和凈利潤相較于其2013年的數據,僅分別上漲了48.90%和48.81%,遠低于交易作價的增長幅度。

對此聯美控股公告回復稱,估值是對未來現金流的預期,僅就以往歷史業績增速與估值增速進行對比有一定局限性。兆訊傳媒主營業務為高鐵廣告傳媒,對傳媒業來說,流量產生價值。2014年估值時并未料想到如今高鐵發展之快,里程和客運量增長之迅猛,當時高鐵客運量僅占鐵路客運量的30%,而如今該數據已超過60%。高鐵動車組累計發送旅客突破70億人次,旅客發送量年均增長35%以上,因此“高鐵時代”的到來,高鐵傳媒的市場規模也將面臨較大增長。

2008年、2014年、2017年三年鐵路客運量與高鐵客運量對比圖單位(億人次/每月度)

數據來源:wind

據悉,兆訊傳媒簽約站點覆蓋了全國29個省/自治區/直轄市,正式運營鐵路客運站303個,陸續承接了中國聯通、中國茅臺、一汽集團、阿里巴巴集團等大型公司廣告投放業務,簽單量逐年增加,有效保障了銷售收入增長,而高鐵傳媒的盈利模式使其固定成本相對穩定可控,不會隨收入增長而等比例增長,因此其凈利潤也可保證穩定增長。

2014年評估時業績承諾期三年的復合增長率為15.82%,2018年評估的業績承諾期三年的復合增長率為23.19%,本次承諾的業績增速遠高于2014年評估承諾的業績增速。于是本次估值超過2014年較為合理。

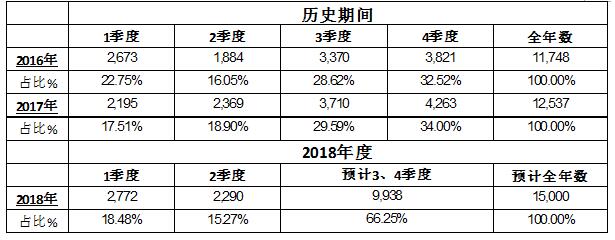

行業凈利潤下半年占比高

因兆訊傳媒2018年業績承諾凈利潤為1.5億,而2018年上半年凈利潤僅為0.5億元,僅占全年凈利潤的30%左右,監管問詢其是否能完成今年的業績承諾。對此,兆訊傳媒結合2016至2018年半年度與全年度凈利潤占比情況進行說明。

單位:萬元

通過歷史數據發現,兆訊傳媒與傳統企業上半年下半年經營業績均分的情況不同,因其受季節因素影響較大,其上半年比下半年的凈利潤低。通傳媒行業特點來看,根據國內居民的消費習慣,廣告客戶在進行廣告投放時會在一定程度上考慮消費旺季與淡季的區分,由此帶來媒體資源銷售的季節性,而兆訊傳媒所在的高鐵傳媒行業受淡旺季影響更甚,上半年為淡季,除春節外,無重大節假日,而春節期間客流的大宗購物意向會低于下半年的暑期旅游旺季、七夕、中秋節、十一黃金周、雙十一和圣誕節等時段,導致鐵路廣告客戶在上半年鐵路廣告投放規模會低于下半年,因此造成兆訊傳媒的凈利潤上半年占比較低、下半年占比較高的情形。對比最相似的可比傳媒公司分眾傳媒,也均存在廣告投入與到達客戶存在明顯相關性的情況,其2016及2017年上半年的凈利潤分別占全年的42.56%和42.24%。

兆訊傳媒對2018年下半年的廣告播放計劃進行了統計,其中包括已簽約待下半年刊播的合同及訂單8,760萬元、未簽約但已確定下半年投放的刊播額約5,800萬元以及上一年度廣告客戶預計在下半年投放廣告的預估額約3,100萬元共三個部分,故2018年上半年已實現的銷售額及預計下半年實現性極高的廣告訂單總額合計占到全年預計營業收入總額的83.02%。符合公司實際業務開展情況和季節性特征,具備合理性。

新業務不影響原有業務

兆訊傳媒的收入在歷史期間納入上市公司范圍后,兆訊傳媒廣告發布收入2017年占比為12.45%;兆訊傳媒凈利潤在2017年占比為11.72%,新舊業務比例為1:9,上市公司總收入和凈利潤的占比均不重大,在可以預見的未來也不會出現重大變化,不會導致上市公司的主營業務發生變化。

關于管理團隊,上市公司的董事長為蘇壯強,兆訊傳媒的董事長同為蘇壯強,蘇壯強自兆訊傳媒設立起始終擔任兆訊傳媒董事長,具備充足的廣告行業運營和管理能力。兆訊傳媒具有獨立的銷售、運營和管理團隊,與上市公司現有管理團隊完全獨立。本次交易后,上市公司不調整經營管理團隊,不改變經營地點和經營模式,原勞動合同關系繼續有效,因此減少了人員流失風險,可有效保障上市公司和兆訊傳媒管理機制持續高效穩定運行。