最近有個(gè)很火的段子:不要大聲責(zé)罵年輕人,他們會(huì)立刻辭職的,但是你可以罵那些中年人,尤其是有車(chē)、有房、有娃的那些。

“每天早上一想到自己還欠銀行和貸款機(jī)構(gòu)那么多錢(qián),騰地一下就醒了,所以不敢生病、不敢請(qǐng)假、更不敢辭職。”三十還不到的小張滿(mǎn)臉惆悵,買(mǎi)了房子、娶了老婆、生了閨女,同時(shí)也讓他在貸款這條路上“一去不復(fù)返”。

消費(fèi)金融的出現(xiàn),讓小張這樣的“90”負(fù)債人群不再被扣上“坑爹”的罵名。近年來(lái),消費(fèi)信貸已經(jīng)滲透到人們?nèi)粘I钪械姆椒矫婷妫瑥某錾⑸蠈W(xué)、戀愛(ài)、結(jié)婚到旅行、買(mǎi)房、買(mǎi)車(chē)、裝修,一個(gè)人在成長(zhǎng)全周期中的消費(fèi),幾乎都能被其覆蓋。

如今,各類(lèi)名目繁多的消費(fèi)貸款呈現(xiàn)井噴式增長(zhǎng)。基于這一現(xiàn)實(shí)背景,國(guó)內(nèi)在線金融搜索平臺(tái)融360,近日針對(duì)消費(fèi)貸款使用情況進(jìn)行了調(diào)查。調(diào)查結(jié)果顯示,“90后”借錢(qián)消費(fèi)已成常態(tài),近三成比例的調(diào)查人群以貸養(yǎng)貸。

現(xiàn)狀:90后成消費(fèi)信貸主力軍

繼“80后”成為油膩中年的代表之后,“90后”也相繼進(jìn)入養(yǎng)娃曬娃、背負(fù)家庭重?fù)?dān)的人生階段,直面提前到來(lái)的“中年危機(jī)”。

這一代“80后”和“90后”大多是家中獨(dú)苗,與上一輩不同的是,他們的消費(fèi)觀念大多超前,“月光族”應(yīng)運(yùn)而生。

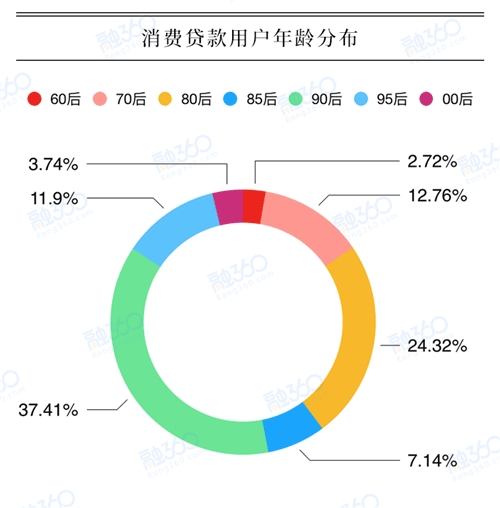

融360在本次問(wèn)卷調(diào)查中發(fā)現(xiàn),“90后”已然占據(jù)著消費(fèi)貸款用戶(hù)群的半壁江山,占比高達(dá)49.31%。

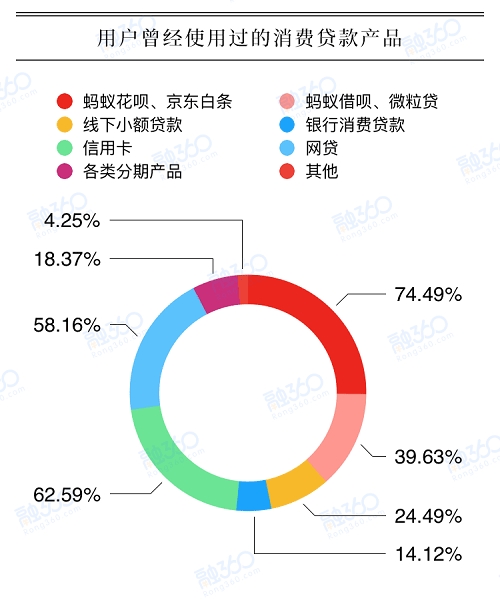

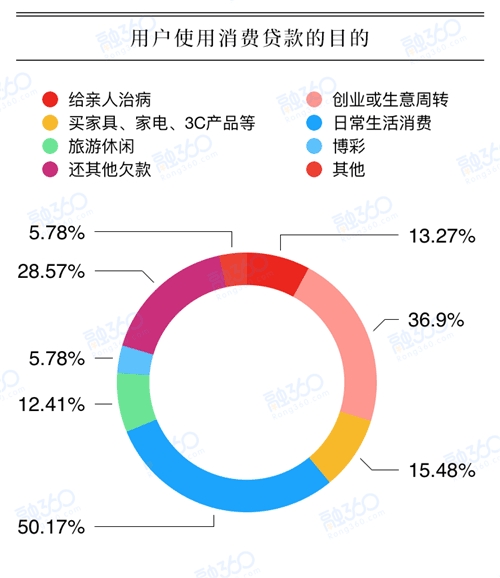

在不含房貸和車(chē)貸的情況下,使用消費(fèi)貸款用于日常生活消費(fèi)的人群超過(guò)五成,占比50.17%。在貸款渠道方面,除了信用卡、花唄、白條等,超過(guò)一半的年輕人將手伸向網(wǎng)貸。

對(duì)于這樣的調(diào)查結(jié)果,多數(shù)人并不感到意外。很多人會(huì)發(fā)現(xiàn),身邊越來(lái)越多的“90后”甚至“00”后們,拿著IPhone在“網(wǎng)紅”餐廳打卡拍照,口紅一買(mǎi)就是十幾只。于是,“超前消費(fèi)”成了他們的不二之選。

但實(shí)際上,這些“90后”“00后”們的收入?yún)s不足一萬(wàn),不足以支撐他們高昂的消費(fèi)。融360的調(diào)研數(shù)據(jù)顯示:40.99%的用戶(hù)群月收入在2001元至5000元。而與之相對(duì)的是,49.14%的人每月還款金額(不含房貸、車(chē)貸)占實(shí)際到手收入的三成以上。

“每個(gè)月發(fā)工資的時(shí)候,錢(qián)只能在我卡里存活三分鐘。”“95后”小唐每月發(fā)工資的日期正好趕上信用卡還款日,除此之外她還有花唄、白條,外加七八個(gè)網(wǎng)貸要還。為了不再接到催款電話(huà),她專(zhuān)門(mén)準(zhǔn)備了一個(gè)手賬,上面記載著每個(gè)月要還網(wǎng)貸借款的時(shí)間、金額還有APP名稱(chēng)。

風(fēng)險(xiǎn):近三成用戶(hù)以貸養(yǎng)貸

令人擔(dān)憂(yōu)的是,收入不足以支撐貸款月供引發(fā)的債務(wù)危機(jī),已經(jīng)成為越來(lái)越多年輕人難以言說(shuō)的痛,導(dǎo)致他們中的一些人走上了“以貸養(yǎng)貸”之路。

調(diào)查顯示,如果包括房貸和車(chē)貸,還有5.44%的人群資不抵債。也就是說(shuō),每20人中,就有1人每月需要償還的貸款,比實(shí)際到手月收入還要多。

當(dāng)一年的可支配收入還不起所欠下債務(wù)之時(shí),如果沒(méi)有豐厚的家底,越來(lái)越多的年輕人開(kāi)始選擇借新還舊。融360的調(diào)查數(shù)據(jù)顯示,有28.57%的人使用消費(fèi)貸,就是為了償還其他貸款。

“我已經(jīng)算不清楚自己具體還欠多少網(wǎng)貸了,十幾萬(wàn)還是二十幾萬(wàn)?”為了還清這些欠款,20歲剛出頭的小劉到處尋找新的網(wǎng)貸平臺(tái),直到?jīng)]有平臺(tái)愿意借錢(qián)給他了,他才想到伸手問(wèn)父母和親戚們借錢(qián)。

有公開(kāi)數(shù)據(jù)顯示,居民未償消費(fèi)貸款總額今年增加了40%,達(dá)6.8萬(wàn)億人民幣。可以說(shuō),消費(fèi)貸款最大限度地分擔(dān)了資金短缺的瞬時(shí)壓力,又以其簡(jiǎn)便易行的操作模式,最大程度提高了借貸效率。然而盡管它們普遍期限短,但因多屬于個(gè)人信用貸,不需要抵押,因此風(fēng)險(xiǎn)高、利率也高。

反思:美酒雖好不可貪杯

明知有負(fù)債的風(fēng)險(xiǎn),但還是有很多年輕人落入了明明想上岸卻忍不住剁手的怪圈,他們一面到處尋找可以快速擼貸的新口子,一面痛罵就是因?yàn)闊o(wú)處不在的消費(fèi)貸誘惑才欠了一屁股債。

不知從何時(shí)起,漫天都是“XX貸,想買(mǎi)啥就買(mǎi)啥”的廣告,就連玩?zhèn)€手機(jī)都會(huì)時(shí)不時(shí)收到一條忽悠你貸款的短信。利益當(dāng)前,各方勢(shì)力紛紛涌入,試圖去分一杯羹。除了傳統(tǒng)金融機(jī)構(gòu)外,占據(jù)線上優(yōu)勢(shì)的互聯(lián)網(wǎng)巨頭以及互聯(lián)網(wǎng)金融平臺(tái)也紛紛參與到互聯(lián)網(wǎng)消費(fèi)金融的熱潮中。

對(duì)此,融360提醒年輕的“月光族”們:“美酒雖好,不可貪杯”,有多少酒量喝多少酒,有多大能力借多少錢(qián),切忌借貸無(wú)度。